生物資產作為租賃物的探析

近幾年,國家大力支持生物資產、新能源等創新租賃物的融資租賃行業發展。2015年9月國務院發布國辦發〔2015〕68號文《國務院辦公廳關于加快融資租賃業務發展的指導意見》、69號文《國務院辦公廳關于促進金融租賃行業健康發展的指導意見》以及2019年9月中國銀保監會聯合農業農村部印發銀保監辦發〔2019〕189號文《關于支持做好穩定生豬生產保障市場供應有關工作的通知》等文件,均鼓勵融資租賃公司穩步探索將租賃物范圍擴大到生物資產等新領域。

一、生物資產作為租賃物

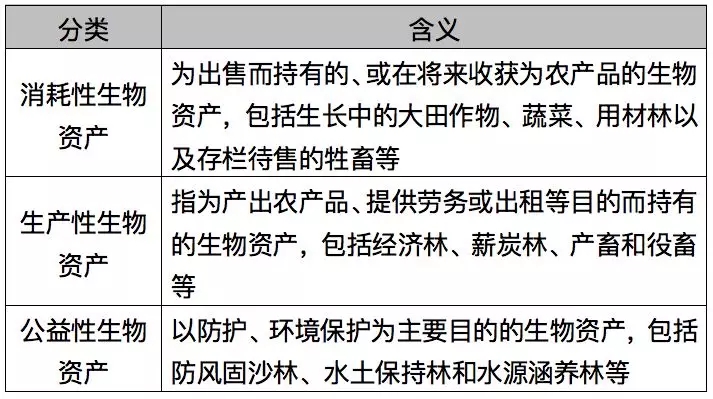

1、生物資產的含義

在《會計準則第5號-生物資產》中提到,生物資產是指有生命的動物和植物,具體包括消耗性生物資產、生產性生物資產和公益性生物資產,如下:

2、關于適格生物資產的分析

根據融資租賃交易實質,能夠作為融資租賃的租賃物需要具備所有權和使用權相分離、使用產生收益以及可收回等特征。

公益性生物資產不以獲利為目的,通常不符合交易達成目的,排除在融資租賃適格租賃物之外;而消耗性生物資產由于大多數為一次性獲利,價值取得上存在不穩定性無法保障租金債權,租賃物的價值評估也易有失公允,較難控制風險,也不屬于適格租賃物。

所以在實踐中,多選擇生產性生物資產作為融資租賃租賃物。具體而言,一是有特殊經濟價值的林木和果木,利用樹木的果實、種子、樹皮、樹葉、樹汁、樹枝、花蕾、嫩芽等等,包括以生產油料、干鮮果品、工業原料、藥材及其它副特產品為主要經營目的的喬木林和灌木林,如木本糧食林、木本油料、工業原料特用林等;二是能直接帶來經濟利益的產畜,包括奶牛、繁殖母豬、種公豬、種雞或蛋雞等,它們是畜牧企業最主要的生產資料;三是役畜也稱力畜,是指專門用來耕地或運輸的家畜,如牛、馬、騾子、驢、駱駝等。

生產性生物資產在產出相應農產品或其它價值之后,該資產仍然保留,并可以在未來期間繼續產出農產品或價值。因此,通常認為生產性生物資產在一定程度上具有固定資產的特性,這也是生產性生物資產作為標的物的主要邏輯依據。

3、理論依據分析

自現代融資租賃業引入國內發展近四十年來,關于融資租賃標的物尚未形成清晰科學的概念體系,散見于各種法律法規及相關規定,且在金融租賃、外商融資租賃相關管理辦法中均未提到生物資產,仍將動產、固定資產或設備等作為融資租賃最主要的標的物。但在商務部《內資融資租賃試點企業管理辦法(征求意見稿)》中提到租賃物為可自由流通的非消耗物,非消耗物是指可以成為轉移所有權的合同標的物,而且還可以成為使用借貸、租賃等以轉移使用權為目的的合同標的物。

生產性生物資產符合所有權和使用權可分離,權屬清晰、真實存在且能產生收益權的特點,可以作為租賃物,并不違反法律、法規的禁止性規定。如果以生物資產作為租賃物開展真實的融資租賃業務,無論是直接租賃還是售后回租,只要從其價值、租金構成及當事人的合同權利義務等方面遵循融資租賃的基本特性,符合《合同法》第237條的規定,應屬合法有效的交易。

二、案例分析及研究

在2015年國務院辦公廳的指導意見出臺后,已有融資租賃公司開展生物資產融資租賃業務實踐,下表是生物資產融資租賃的兩個案例。

選擇奶牛、母豬等作為租賃物,主要考慮到奶牛、母豬作為畜牧場的生產性生物資產,是非消耗物,使用壽命一般為5-6年,可以自由轉讓,并且所有權與使用權可分離,所以奶牛和母豬完全符合融資租賃的租賃物的相關要求。

雖然奶牛、母豬與一般的機械設備相比,容易受到生長周期、生存環境動物疫病等方面的影響,作為租賃物的風險較大。但該風險一定程度是可控的,可以通過科學的管理飼養和監測能夠保障奶牛和母豬的健康(價值)。

因此,從租賃物的特征、法律法規以及風險的可控性來說,奶牛、母豬及其它類似的生產性生物資產都可以作為融資租賃的租賃物。

此外,從實務操作中,許多融資租賃公司均開展了生物資產融資租賃業務,租賃物涵蓋肉牛、茶樹、果樹等方方面面。

三、生物資產作為

融資租賃標的物的相關問題

生物資產融資租賃與傳統的設備、交通工具融資租賃不同,屬于創新業務,需注意控制商業風險與法律風險,主要包括:

1、生物資產租賃物的所有權登記和公示登記

無論是直接租賃還是回租,租賃期間租賃物的所有權屬于出租人,因此應進行權屬登記或公示登記,明確所有權。#p#分頁標題#e#

作為租賃物的產畜、役畜,屬于動產,其所有權為交付取得。為防止承租人將租賃物買賣、抵押、重復回租、投資入股等,出租人應及時在融資租賃公示登記系統進行登記,明示所有權。雖然人民銀行征信中心和商務部公示登記系統登記的一般為機器設備等租賃物,但并未禁止登記生物資產租賃物,且公示登記在一定程度上能保護出租人的權利。由于畜牧等生物資產的特性決定了很難將其特定化,即便進行租賃物公示登記也難以有效防范權屬沖突,因而出租人還應通過電子信息技術手段,在生物資產上作出顯著標識以表明所有權人。

對于林木等生物資產,其性質因其是否固定于土地而又分為動產與不動產,當林木栽種在土地上是屬于地上定著物,為不動產;而當林木在未定作于土地上作為苗木進行移動買賣時,則屬于動產。在將栽種于土地正常生長的林木作為租賃物進行售后回租時,出租人應依法辦理林木所有權變更登記,將其所有權從承租人變更登記至出租人名下。直接租賃中,出租人根據承租人選定的出賣人和苗木,在出租人購買階段屬于動產,只有在承租人將其栽種于土地上才成為不動產,因此出租人應在苗木定作于土地時及時申請辦理林木所有權的首次登記手續。

2、生物資產孳息的所有權歸屬

孳息是指財產上產生的收益,包括天然孳息和法定孳息,樹木所結的果實,產畜所生產的的子畜等都是天然孳息。《物權法》第116條規定:“天然孳息,由所有權人取得;既有所有權人又有用益物權人的,由用益物權人取得。當事人另有約定的,按照約定。”根據我國物權法定原則,租賃權不屬于用益物權,因此如果產畜和力畜所生子畜,理應屬出租人所有,但出租人不可能自行收回飼養,故應在融資租賃合同中約定出租、出賣或委托飼養等處理方式。對奶牛所產牛奶、蛋雞所生雞蛋、經濟林木所結果實等,由于是承租人獲得收益的來源,一般不能由出租人取得,可在合同中約定歸承租人所有。因此建議在融資租賃合同中明確約定每種孳息的所有權歸屬,避免后期產生爭議。

3、生物資產特殊風險控制

同其他租賃物的融資租賃一樣,生物資產租賃也存在因承租人經營管理不善、市場變化等原因發生的經營風險,直接影響承租人的租金償還能力。除此之外,生物資產融資租賃還存在林木病蟲害、產畜疫情、丟失、死亡等特有的風險。因此,應加強風險控制:

第一,生物資產租賃物的價值易減損,租賃物的擔保功能較弱,應要求承租人提供擔保或約定回購。

第二,重視發揮保險的作用,要求承租人投保重大疫情險等與生物資產有關的保險。

第三,出租人應通過電子信息技術手段,發揮物聯網作用,對生物資產進行監控,做好租后管理。

第四,如生物資產租賃物發生死亡等滅失的情況,應及時協商確定替代租賃物或者解除融資租賃合同。

此外,生物資產融資租賃還涉及計提折舊,稅收,解除合同收回租賃物的價值確定、處置等諸多問題,有待解決。

探索生物資產融資租賃,有助于拓寬農業生產的融資渠道,推動融資租賃更好地支持和服務農業生產經營活動;同時對擴大租賃物范圍,對推動融資租賃業創新的發展將發揮重要的作用。

文字/江蘇華文融資租賃有限公司

來源:江蘇文投集團

上一篇:城投企業報表是霧里看花?

下一篇:最高院:金融機構對政府相關人員作出的“不抽貸”的表態是否構成合同法意義上的承諾?

實務操作

- 租賃物未交付,融資租賃合同是否存在被判定為“借貸”的風險?

- 人力物力都投了,經營性租賃怎么還是不賺錢?

- 城投催收這一年:“感覺有點自取其辱!”

- 行業熱議:ESG與融資租賃行業的結構轉型

- 資產質量惡化!如何拯救產業租賃的不良率?

- 非設備類售后回租被禁!再談知識產權融資租賃到底要做什么?

- 屬地化管理,是怎么難倒傳統產業租賃好漢們

- 限制異地展業后。然后呢? 轉型真租賃?

- 中小微,涉暴力催收?

- 永贏VS仲利,中小微雙雄的共同點是……

政策法規

- 廣東省重磅發布培育融資租賃企業新目標!

- 金監總局3號令!金租公司迎行政許可新規!

- 國務院15號文!支持金租商租開展小微業務,完善監管規制

- 首部融資租賃地方法規落地上海!10月1日起正式實施!

- 149號文:金融租賃公司嚴禁開展非設備類售后回租

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意

- 天津金融局:給政府融資平臺融資扣分,租賃物不合規不高于D級

- 99%租賃公司將受影響?即將出臺!《地方金融監督管理條例》--央行起草