資產質量惡化!如何拯救產業租賃的不良率?

“ 繼廠商租賃的困局后,產業租賃的困局也逐漸顯現。廠商租賃的價格是斷崖式下跌,而產業租賃的價格則是凌遲式下跌,不良率則節節升高。“

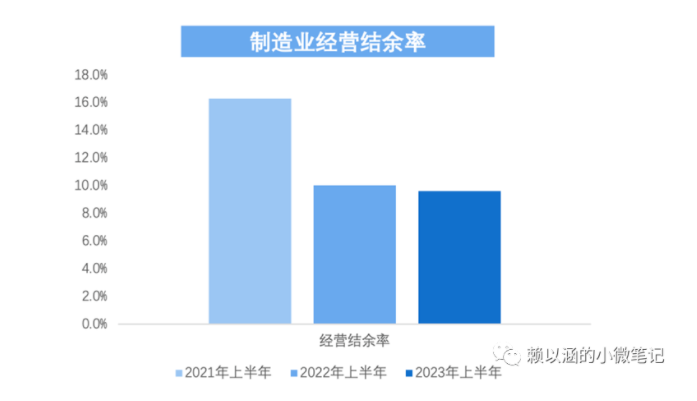

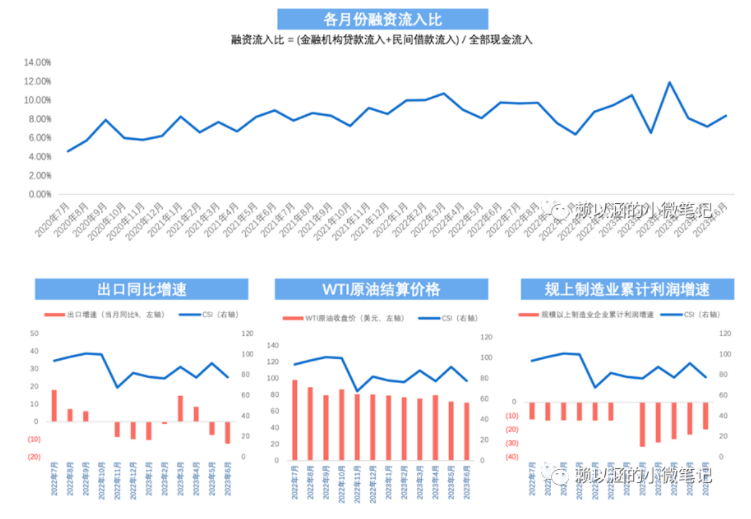

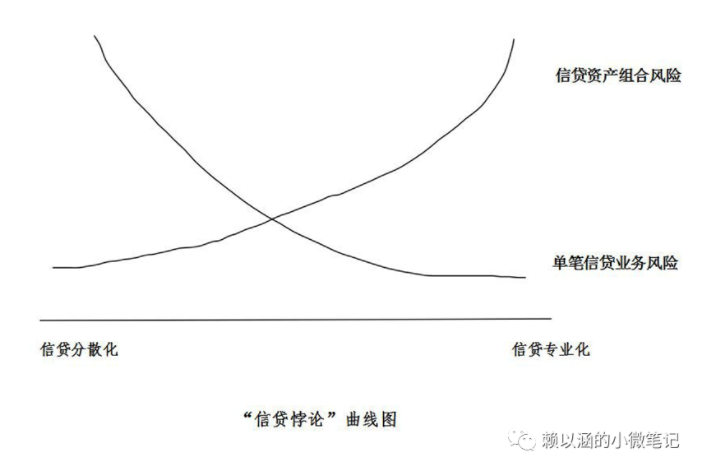

現在監管大力號召將信貸資源轉向實體經濟,理論應利好產業專業化的租賃公司。但在經濟下行時,就像照妖鏡,把原本風控頂層設計的問題都裸露出來了。 中大型客戶理論上抗風險能力強,跟中小微項目不同,一旦中大型項目進入了關注類貸款,那離不良就不遠了。跟很多人想的相反,租賃并沒有因為高息而能放松審查,反而是銀行有強擔保可以躺著投放,非標只是銀行的有益補充,沒有強擔保也沒有標準設備,再高的利息都覆蓋不了本金的損失,高息劣后反而得要篩選的比銀行更嚴格。所以租賃的風險識別能力應該要高于當鋪思維的銀行。 理論上產業租賃的關注類貸款比重應該要低于商業銀行平均水平。但事實上許多產業租賃的公開報表顯示的卻不是如此,有的產業租賃的關注類貸款這兩年都在7-8%以上的高位,而商業銀行普遍不超過3%。有的人認為這些問題資產應該都是城投資產為主,但真的是嗎? 產業租賃在制造業的真實不良率到底是多少? 此篇文章就來探討,景氣處于下行周期,且金融高度內卷時,產業租賃在資產質量上的困局。 做非標的老司機們應該都有感受到這兩年銀行與租賃的邊界愈來愈不明顯了,銀行能做的產品,租賃不能做,但租賃的產品銀行都能做。非標租賃一直以來做的只是銀行懶的做的項目,非標憑藉著彈性、效率等做差異化競爭,但這兩年銀行愈來愈勤快了。 就如同金租下沉沖擊的是標準化高,不耗人的廠商租賃。這些支行滿山遍野的商業銀行下沉,沖擊的首先當然是風險識別方式相似,大量的風控人才也來自銀行、財務專業等的中大項目為主的產業租賃。當商業銀行開始投放中大型客戶信用額度,產業租賃只能退守那些連銀行都覺得質量不好的客戶。 講到這,可能會有很多人會疑惑,產業租賃不是憑借產業優勢做差異化競爭嗎? 這就是有點不了解銀行了。雖然對整個商業銀行而言,其所有的信貸專家可以覆蓋幾乎全部的行業或領域,但在單個分支機構中有異地展業限制,其信貸專家往往集中在少數幾個行業領域。支行挾著滿山遍野的支行,深耕在地,對范圍內的行業相當了解。 就跟產業租賃行業集中做大的初衷一樣,對支行而言,行業集中能夠快速做大規模的好處,金融都難免有做大規模沖動。 但為什么銀行總行信貸管理從來不強調行業集中呢? 反而強調行業限額管理,這是因為在信貸下行周期時,他們在行業集中這里交過學費的。 目前公開數據顯示商業銀行對制造業總體不良率沒有明顯上行,前面筆者說過,這是因為制造業的杠桿率不高,違約傳導有限。現在的制造業面對的問題主要是缺乏借貸意愿,而不是不良率。 現在違約潮發生的地方主要是杠桿率高的行業,譬如地產與基建。但也有的人會說,景氣下行,銀行不良率肯定也在上升,銀行報表的不良率肯定是假的。 那么我們來看看著名的見知分析,基于80萬億流水分析經驗,偵測到的制造業現金余額水位。 “ 2023年上半年,我國經濟面臨一定的不確定性,出口波動加大給制造業的盈余情況帶來主要影響,但成本端價格壓力有所緩解,中小微制造業企業的現金流情況未出現進一步惡化。進入4-5月份以來,隨著部分細分行業進入傳統旺季以及行業盈利水平的逐步修復,多種宏觀因素支撐下,行業現金流盈余能力呈現一定的企穩跡象。“ 如同現在租賃因為中小微業務,開始爭議是否要行業集中。當年商業銀行也有著名的“信貸悖論”(Paradox of Credit):游離在信貸專業化與信貸分散化之間的信貸經營模式之爭。與租賃不同的是,商業銀行的信貸悖論爭議不只針對中小微,也涵蓋了中大項目。 銀行是基于經驗法則和主觀判斷的信貸專家制度,這些信貸分析人員通常積累了分析某一特定行業或某類特定客戶的豐富經驗,成為該領域的專家。受自身知識領域的限制,信貸分析專家傾向于向自身熟悉的行業發放貸款,造成銀行貸款發放具有很強的行業偏好性。但這樣就會帶來信貸資產組合管理問題。風險集中有多種形式,只要有相當數量的授信具有相似的風險特征就會產生風險集中。 信貸專業化程度越強,單筆信貸業務的信貸風險越低,但信貸業務的集中度越高,信貸資產組合風險越大。與之相反,當商業銀行采取信貸分散化經營策略的時候,信貸分散化程度越強,單筆信貸業務的信貸風險越高,但信貸業務的集中度越低,信貸資產組合風險越小。 有的人會認為只要多找幾個細分行業,足夠分散應該就可以了吧。 在商業銀行的限額管理其實復雜的多。目前國內銀行實踐中較為常用的方法,將行業分為傾斜類、支持類、審慎類和禁止類等類別,制定相應的信貸管理規則。在中小微領域,行業集中的破壞力巨大,所以在數字化管理較為優秀,數據質量高的銀行,在中小微的領域中,除了將資產分類做行業的限額管理外,還會使用Credit Risk+模型來做分散度調整。 在商業銀行的信貸風險管理里,資產組合并不是像產業租賃的做法那樣,簡單的多找幾個行業就好。以前景氣好怎么都大差不差。但現在經濟下行,就是潮水褪去的時刻了。 當資產質量惡化,別總說是景氣的錯,別人怎么就做的好呢? 做中大項目為主的租賃公司的隱含不良率,輸中小微項目的租賃公司,這說的過去嗎? 看看永贏等遵循信貸風險管理理論的中小微頭部租賃公司,在非標上的不良率吧。

來源| 見知數據-現金流研究院 制造業現金流盈余指數CSI

來源| 信貸風險經營邏輯下的信貸“悖論”及其“破局”!

來源 | 賴以涵的小微筆記

上一篇:非設備類售后回租被禁!再談知識產權融資租賃到底要做什么?

下一篇:沒有了!

實務操作

- 資產質量惡化!如何拯救產業租賃的不良率?

- 非設備類售后回租被禁!再談知識產權融資租賃到底要做什么?

- 屬地化管理,是怎么難倒傳統產業租賃好漢們

- 限制異地展業后。然后呢? 轉型真租賃?

- 中小微,涉暴力催收?

- 永贏VS仲利,中小微雙雄的共同點是……

- 如何確定融資租賃物是否符合商業目的或交易條件呢

- 轉租賃VS租賃資產轉讓,先搞清概念!

- 保理人預收的保理利息屬于“砍頭息”嗎?

- 積重難返 | 獲客、風控、收益,融資租賃公司直面三大危機,真的無解了嗎?

政策法規

- 149號文:金融租賃公司嚴禁開展非設備類售后回租

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意

- 天津金融局:給政府融資平臺融資扣分,租賃物不合規不高于D級

- 99%租賃公司將受影響?即將出臺!《地方金融監督管理條例》--央行起草

- 《北京市融資租賃公司監督管理辦法》重磅印發

- 金租服務收費再迎監管!中國銀協重磅倡議

- 央行“1號令”正式發布!~~事關金控、融資租賃!

- 《關于加強金融租賃公司融資租賃業務合規監管有關問題的通知》全文