2016年1-8月融資租賃ABS現狀

一、2016年至今融資租賃ABS產品發行概況

(一)、本文的統計口徑

從監管機構、主管部門、從業范圍等角度劃分,我國融資租賃分為金融租賃、融資租賃內資試點企業及融資租賃外資企業,相對應的融資租賃ABS的發行又分為銀行債權類與企業債權類兩種,因此從廣義上看我國融資租賃企業ABS的發行分為兩種:銀行CLO(Collaterized Loan Obligation)與企業ABS,銀行CLO的發行由銀監會主管,企業ABS的發行由證監會主管;其中銀行CLO又由于發行備案與監管部門的不同又可以細分為銀行交易商協會ABN與狹義上的銀行CLO。因此本文將廣義上的銀行CLO與企業ABS均納入統計范圍中,統計期限為2016年1月1日至2016年8月17日。

(二)、2016年前8個月融資租賃ABS發行概況

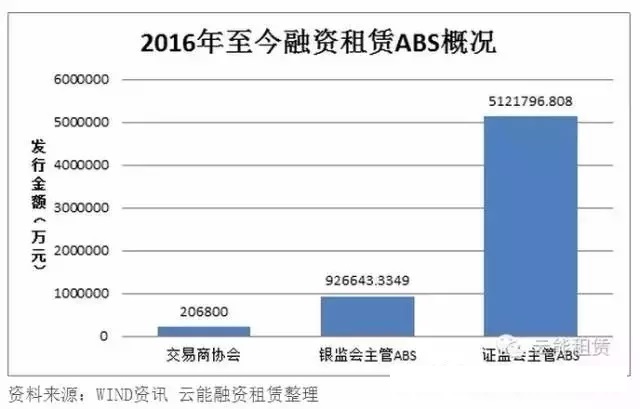

按照上述統計口徑,2016年前8個月融資租賃ABS發行總額為6255240.143萬元,其中遠東國際租賃2016年6月在中國銀行間市場交易商協會注冊信托型資產支持票據(ABN),發行總額20.68億,其中優先級A總額175740萬元,利率3.75%;優先級B總額18730萬元,利率5.99%,劣后12330萬元。另外銀監會主管的ABS發行總額為926643.3349萬元,證監會主管的ABS發行總額為5121796.81萬元,具體情況見下圖。

二、2016年至今融資租賃ABS發行詳細狀況

(一)、銀行CLO發行統計

2016年1月1日至今,融資租賃ABS產品發中銀行CLO的發行項目數較少,僅于4、5、6月各發行1個,金額分別為441068萬元、485576萬元、206800萬元。

(二)、企業ABS發行統計

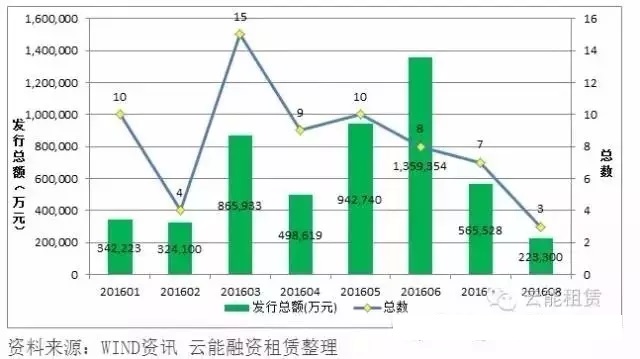

與銀行CLO相對比,證監會主管的融資租賃ABS發行的總額與發行項目數遠遠多于銀行CLO的發行。每個月均有發行,其中發行項目數最多的是2016年3月份,發行項目數為15個,但發行總金額最多的卻是2016年6月份,發行總額為1359354萬元。具體每月發行項目數與發行總額見下圖。

(三)、企業ABS原始權益人統計

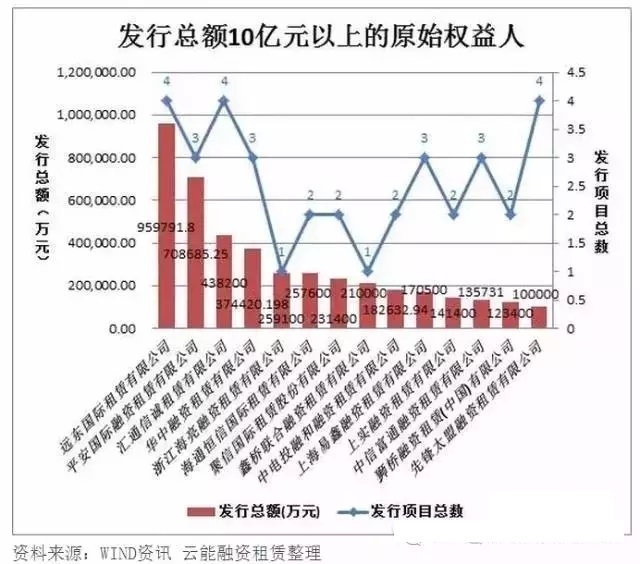

證監會主管的融資租賃ABS發行總額為5121796.81萬元,原始權益人有49家,遠東國際租賃有限公司以959791.8萬元的發行總額高居榜首,遠遠超出其它企業的發行總額。另外,在49家原始權益人中,其發行狀況分布極不均勻,發行金額最少的是車王(中國)融資租賃有限公司,僅發行了11000萬元。發行總額10億元以上的原始權益人有14家,這14家具體發行項目數與發行總額見下圖。

三、融資租賃ABS票面要素分析

融資租賃ABS發行中,由于原始權益人不同、標的物差異等因素,票面要素如計息方式、債券加權期限也存在較大差異,即使是同一原始權益人與發行人,由于債券的結構化設計,其債券利率與加權期限也存在著較大的差異,為此本文并沒有對每只債券的票面要素進行分析,而是對不同評級債券的計息方式,如采用固定還是浮動利率或預期收益的方式進行分析。其中評級為AAA的債券,采用固定利率方式的,利率多在2.98至4.7%之間,而預期收益率多在3.68至6.5之間(易匯A2的預期收益率最高,為7.5%,與其它AAA評級債券的利率存在較大差異),加權期限在0.19至3.94年間,其它AA+、AA、A+評級債券的對應的計息方式、加權期限具體情況如下表。

四、融資租賃ABS存折的問題

(一)、發行市場分割

由于我國融資租賃分為金融租賃與融資租賃企業,其主管部門與適用的法律法規存在差異,融資租賃ABS發行市場分割嚴重,如絕大多數融資租賃企業只能在證監會主管的上交所與深交所發行ABS產品。

(二)、“血統論”盛行

在融資租賃市場上“血統論”盛行,這主要體現的兩個方面,一是金融租賃企業的融資成本較低,對于金融租賃企業而言,其發起方與股東一般具有銀行背景,具有信息優勢,二是部分金融租賃企業還可以進入銀行間拆借市場,融資成本較低,與此同時,這些金融租賃企業在ABS發行時,其在路演與主承銷商選擇等方面具有其它融資企業不可比擬的優勢。

(三)、融資租賃ABS發行冷熱不均

融資租賃企業ABS發行冷熱不均主要體現在以下幾個方面,一方面按照統計口徑看,我國融資租賃企業已經近6000家,但在2016年過去的近8個月間,僅有幾十家發行ABS產品進行直接融資;二是在這幾十家發行ABS產品進行直接融資的企業中,發行金額也存在很大的差異,遠東租賃過去近8個月內,直接融資規模在百億元,而發行金額最小的僅有1.1億元,另外總發行金額為500多億,但前14家發行金額在10億元以上的企業,其發行總額便有400多億。以上方面充分反應了融資租賃企業ABS發行冷熱不均的情形,也從側面反應了融資租賃企業其融資能力存在較大的差異,在這種情況下,今后融資租賃企業可能會出現強者恒強的局面,進而形成壟斷。

來源:整理自租賃聯盟快訊

(一)、本文的統計口徑

從監管機構、主管部門、從業范圍等角度劃分,我國融資租賃分為金融租賃、融資租賃內資試點企業及融資租賃外資企業,相對應的融資租賃ABS的發行又分為銀行債權類與企業債權類兩種,因此從廣義上看我國融資租賃企業ABS的發行分為兩種:銀行CLO(Collaterized Loan Obligation)與企業ABS,銀行CLO的發行由銀監會主管,企業ABS的發行由證監會主管;其中銀行CLO又由于發行備案與監管部門的不同又可以細分為銀行交易商協會ABN與狹義上的銀行CLO。因此本文將廣義上的銀行CLO與企業ABS均納入統計范圍中,統計期限為2016年1月1日至2016年8月17日。

(二)、2016年前8個月融資租賃ABS發行概況

按照上述統計口徑,2016年前8個月融資租賃ABS發行總額為6255240.143萬元,其中遠東國際租賃2016年6月在中國銀行間市場交易商協會注冊信托型資產支持票據(ABN),發行總額20.68億,其中優先級A總額175740萬元,利率3.75%;優先級B總額18730萬元,利率5.99%,劣后12330萬元。另外銀監會主管的ABS發行總額為926643.3349萬元,證監會主管的ABS發行總額為5121796.81萬元,具體情況見下圖。

二、2016年至今融資租賃ABS發行詳細狀況

(一)、銀行CLO發行統計

2016年1月1日至今,融資租賃ABS產品發中銀行CLO的發行項目數較少,僅于4、5、6月各發行1個,金額分別為441068萬元、485576萬元、206800萬元。

(二)、企業ABS發行統計

與銀行CLO相對比,證監會主管的融資租賃ABS發行的總額與發行項目數遠遠多于銀行CLO的發行。每個月均有發行,其中發行項目數最多的是2016年3月份,發行項目數為15個,但發行總金額最多的卻是2016年6月份,發行總額為1359354萬元。具體每月發行項目數與發行總額見下圖。

(三)、企業ABS原始權益人統計

證監會主管的融資租賃ABS發行總額為5121796.81萬元,原始權益人有49家,遠東國際租賃有限公司以959791.8萬元的發行總額高居榜首,遠遠超出其它企業的發行總額。另外,在49家原始權益人中,其發行狀況分布極不均勻,發行金額最少的是車王(中國)融資租賃有限公司,僅發行了11000萬元。發行總額10億元以上的原始權益人有14家,這14家具體發行項目數與發行總額見下圖。

三、融資租賃ABS票面要素分析

融資租賃ABS發行中,由于原始權益人不同、標的物差異等因素,票面要素如計息方式、債券加權期限也存在較大差異,即使是同一原始權益人與發行人,由于債券的結構化設計,其債券利率與加權期限也存在著較大的差異,為此本文并沒有對每只債券的票面要素進行分析,而是對不同評級債券的計息方式,如采用固定還是浮動利率或預期收益的方式進行分析。其中評級為AAA的債券,采用固定利率方式的,利率多在2.98至4.7%之間,而預期收益率多在3.68至6.5之間(易匯A2的預期收益率最高,為7.5%,與其它AAA評級債券的利率存在較大差異),加權期限在0.19至3.94年間,其它AA+、AA、A+評級債券的對應的計息方式、加權期限具體情況如下表。

四、融資租賃ABS存折的問題

(一)、發行市場分割

由于我國融資租賃分為金融租賃與融資租賃企業,其主管部門與適用的法律法規存在差異,融資租賃ABS發行市場分割嚴重,如絕大多數融資租賃企業只能在證監會主管的上交所與深交所發行ABS產品。

(二)、“血統論”盛行

在融資租賃市場上“血統論”盛行,這主要體現的兩個方面,一是金融租賃企業的融資成本較低,對于金融租賃企業而言,其發起方與股東一般具有銀行背景,具有信息優勢,二是部分金融租賃企業還可以進入銀行間拆借市場,融資成本較低,與此同時,這些金融租賃企業在ABS發行時,其在路演與主承銷商選擇等方面具有其它融資企業不可比擬的優勢。

(三)、融資租賃ABS發行冷熱不均

融資租賃企業ABS發行冷熱不均主要體現在以下幾個方面,一方面按照統計口徑看,我國融資租賃企業已經近6000家,但在2016年過去的近8個月間,僅有幾十家發行ABS產品進行直接融資;二是在這幾十家發行ABS產品進行直接融資的企業中,發行金額也存在很大的差異,遠東租賃過去近8個月內,直接融資規模在百億元,而發行金額最小的僅有1.1億元,另外總發行金額為500多億,但前14家發行金額在10億元以上的企業,其發行總額便有400多億。以上方面充分反應了融資租賃企業ABS發行冷熱不均的情形,也從側面反應了融資租賃企業其融資能力存在較大的差異,在這種情況下,今后融資租賃企業可能會出現強者恒強的局面,進而形成壟斷。

來源:整理自租賃聯盟快訊

| 培訓公告 | ||

| 9月23-24日 | 蘇州-南亞賓館 | 融資租賃資產管理、風險防控與法律實務操作高級培訓班 |

| 歡迎垂詢 133-3106-9587 楊志軍 | ||

| 或登陸http://www.syslib.net了解課程詳情。 | ||

上一篇:財政部公布新能源車騙補典型案例 將提高門檻,適時采取補貼退坡辦法

下一篇:民生金融租賃胡永強:新版租賃會計準則的業務影響、操作空間及應對思路(上)

實務操作

- 租賃物未交付,融資租賃合同是否存在被判定為“借貸”的風險?

- 人力物力都投了,經營性租賃怎么還是不賺錢?

- 城投催收這一年:“感覺有點自取其辱!”

- 行業熱議:ESG與融資租賃行業的結構轉型

- 資產質量惡化!如何拯救產業租賃的不良率?

- 非設備類售后回租被禁!再談知識產權融資租賃到底要做什么?

- 屬地化管理,是怎么難倒傳統產業租賃好漢們

- 限制異地展業后。然后呢? 轉型真租賃?

- 中小微,涉暴力催收?

- 永贏VS仲利,中小微雙雄的共同點是……

政策法規

- 廣東省重磅發布培育融資租賃企業新目標!

- 金監總局3號令!金租公司迎行政許可新規!

- 國務院15號文!支持金租商租開展小微業務,完善監管規制

- 首部融資租賃地方法規落地上海!10月1日起正式實施!

- 149號文:金融租賃公司嚴禁開展非設備類售后回租

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意

- 天津金融局:給政府融資平臺融資扣分,租賃物不合規不高于D級

- 99%租賃公司將受影響?即將出臺!《地方金融監督管理條例》--央行起草