聽上海資信高管說說融資租賃與央行征信

征信是金融業發展的基礎建設,對于融資租賃公司來說,能接入央行征信是一個非常利好的事情。那么融資租賃應該怎么玩征信呢?央行旗下上海資信副總裁李奕分享融資租賃與征信的那些事。

以下為正文:

今天將在這里與各位分享本人對融資租賃和征信的認識,并介紹一下我們央行征信中心、上海資信公司服務于融資租賃方面的工作。

今天的交流分為四個部分

一、融資租賃需要征信

據了解,目前全球有近1/3的投資是通過融資租賃的方式完成的,在歐盟,有超過50%的中小企業利用過融資租賃的融資方式,日本中小企業租賃融資占市場交易額的比重也達到50%。

我國融資租賃行業起步晚,融資租賃市場滲透率只有發達國家平均水平的 1/4,甚至不到美國的 1/7,融資租賃規模與現有的經濟規模不夠匹配,因此,未來融資租賃在我國發展潛力很大。

2009年國務院發布《關于進一步促進中小企業發展的若干意見》指出,要進一步拓寬中小企業融資渠道,大力發展融資租賃企業,發揮融資租賃等融資方式在中小企業融資當中的作用。 2015年8月31日,國務院印發《關于加快融資租賃業發展的指導意見》,并于9月1日印發《促進金融租賃行業健康發展的指導意見》。

這兩份《指導意見》的出臺也為我國融資租賃行業的發展指明了方向。在行業需求和政策利好的推動下,我國的融資租賃行業將高速發展。

中國已成為僅次于美國的全球第二大融資租賃市場。據有關統計數據,截至2015年底,全國融資租賃企業總數約為4508家,比上年底的2202家增加2306家,也就是說翻了一番還多;全國融資租賃合同余額約44400億元人民幣,同比增加約12400億元,同比大漲38.75%。業內普遍預計,未來,融資租賃行業仍有非常大的發展空間,2016-2020年期間,我國融資租賃業仍有望保持30%至40%的增長速度。

征信系統已成為我國金融、經濟領域重要基礎設施。

征信系統已經在各類金融機構的信用風險管理中得到廣泛應用,它提高了金融機構信貸審批效率和融資便利性,降低了信貸市場的信息不對稱和交易成本,防范了金融機構的信用風險,從而可以提高金融資產的質量和數量,擴大信用交易規模,促進消費和投資,促進宏觀經濟增長。

風險控制能力是融資租賃公司最關鍵的核心競爭力之一,融資租賃公司的競爭優勢最終都將通過風控能力予以確認,而風控關鍵在于交易背后的征信體系。

可以說,融資租賃公司的可持續發展需要征信體系的支撐。

二、央行征信中心和上海資信公司

說到征信,不能不說央行征信系統。

先介紹一個概念。什么是央行征信系統?

根據2013年出臺的《征信業管理條例》第二十七條:國家設立金融信用信息基礎數據庫,為防范金融風險、促進金融業發展提供相關信息服務。金融信用信息基礎數據庫由專業運行機構建設、運行和維護。該運行機構不以營利為目的,由國務院征信業監督管理部門監督管理。

這里的“國家金融信用信息基礎數據庫”就是通常我們講的“央行征信系統”,負責央行征信系統建設、運行和維護的“專業運行機構”,即“中國人民銀行征信中心”。

征信中心是中國人民銀行的直屬事業單位。注冊在上海浦東,目前總部設在北京,在上海、天津各有一個辦公區。征信中心在上海的總部已經在基建中,建成后,征信中心將搬遷到上海浦東。在全國有36個征信分中心,在31個省級分支行,和5個計劃單列市分支行,都設有分中心。分中心的資料詳見:http://www.pbccrc.org.cn/zxzx/lxfs/lxfs.shtml

征信中心最重要的工作包括:

1、負責央行征信系統的建設、運行和維護。

2、負責動產融資登記系統的建設的建設、運行和維護。

3、負責組織推進金融業統一征信平臺建設

剛才已經講過, “央行征信系統”=“國家金融信用信息基礎數據庫”。 央行征信系統分為企業征信系統和個人征信系統,這兩個系統目前沒有直接連通。因此,在具體申請接入央行征信系統的時候,要分別提交接入申請。

征信的本質是放貸機構之間的信息共享,解決“信息不對稱”,因此,建設征信系統的基礎是“共享原則”。也就是說,要想從征信系統里查詢企業或個人的信用信息,必須先共享自己擁有的企業或個人信用信息。具體而言,在機構接入征信系統時,采用的是“先報數,后查詢”的工作流程。

央行征信系統采集的信用信息,既包括個人、法人或其他組織的身份識別、職業和住所等基本信息,也包括個人、法人或其他組織在貸款、信用卡、賒銷、擔保、租賃、保理、保險、合同履行等各種社會經濟活動中形成的與信用有關的信用交易記錄,還包括各類與個人、法人或其他組織的信用狀況密切相關的企業環境保護信息、行政獎懲信息等社會公共信息。

大家可以通過查詢央行征信系統的信用報告,獲得以上信息。在現代信用社會中,信用報告已經成為企業和個人的“經濟身份證”,社會各方對信用報告的關注度越來越高。

因時間關系,我以央行企業征信系統為例,來介紹一些央行征信系統的數據。

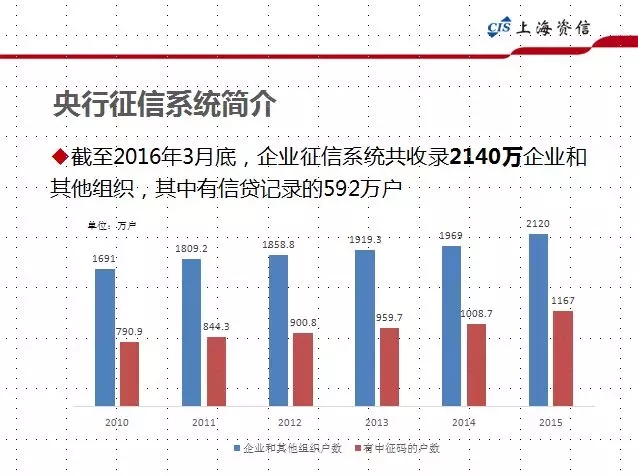

截至2016年3月底,企業征信系統共收錄2140萬企業和其他組織,其中有信貸記錄的592萬戶。從數量上來講,2015年的數據同2014年相比,同比增加7.7%。

從上面的數據來看,2015年企業征信系統數據同比2014年增長7.7%。

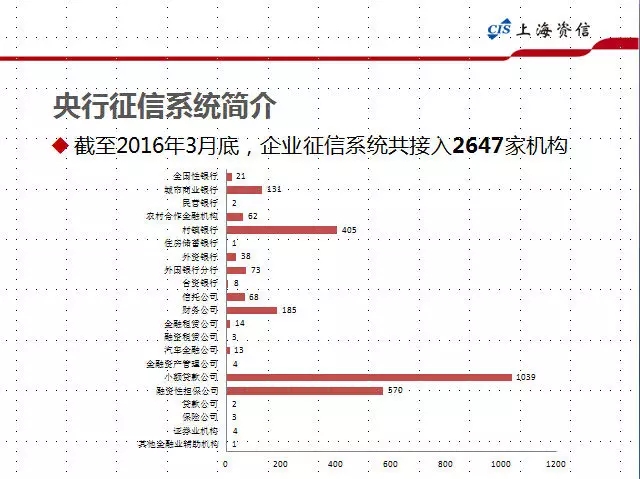

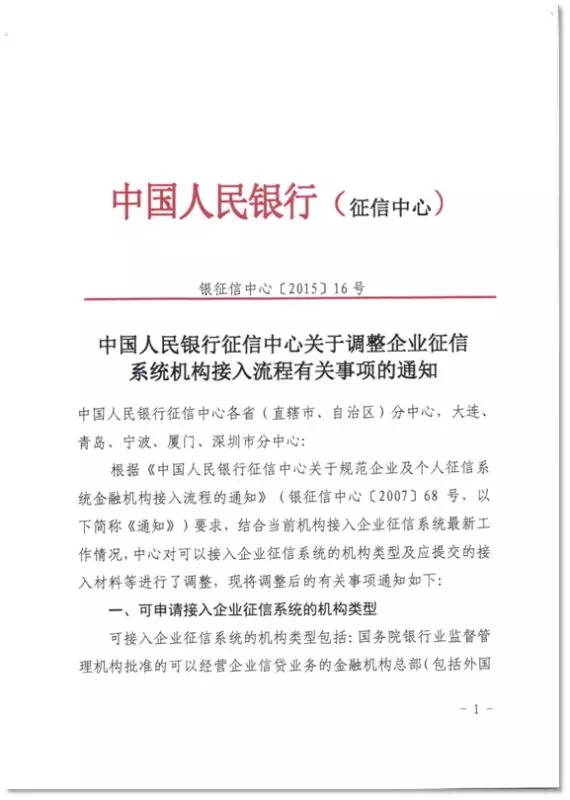

截至2016年3月底,企業征信系統共接入2647家機構。其中,數量最多的是“兩類機構”,即小額貸款公司和村鎮銀行。這里指的接入,是指已經開通信用數據“報數權限”。在開通“報數權限”之前,還有一些機構的接入申請已經獲得央行征信中心的批復,正在進行制度準備、技術準備及數據準備中的,不在本統計之列。已經接入的金融租賃公司有14家,融資租賃公司有3家(近期又增加1家,共4家)。包括剛才提到的,已經獲得央行征信中心批復的融資租賃公司,全國已經超過70家。

截至2016年3月底,央行企業征信系統累計受理查詢63147.8萬次。2015年當年累計受理查詢8819.2萬次,日均查詢量33萬次。近幾年,企業征信系統的年查詢量的8000萬-1億次。

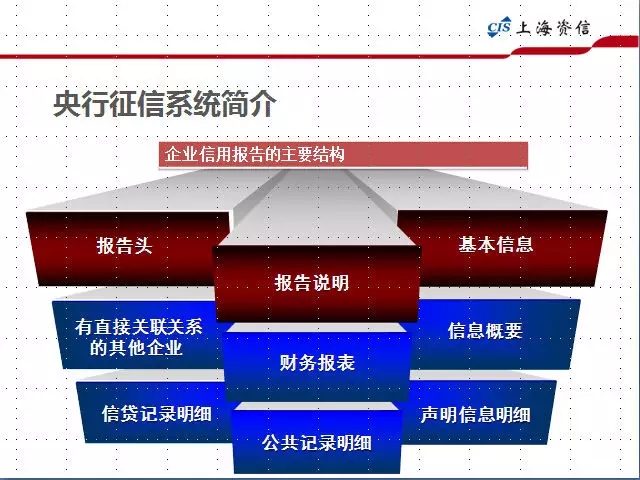

上圖是央行征信系統出具的企業信用報告的主要結構 。今天不再詳述,有興趣的,我們可以另找時間專題介紹。

接下來,我來介紹一下央行登記系統。

央行登記系統的全稱是“中國人民銀行征信中心動產融資統一登記系統” 簡稱“中登網”。

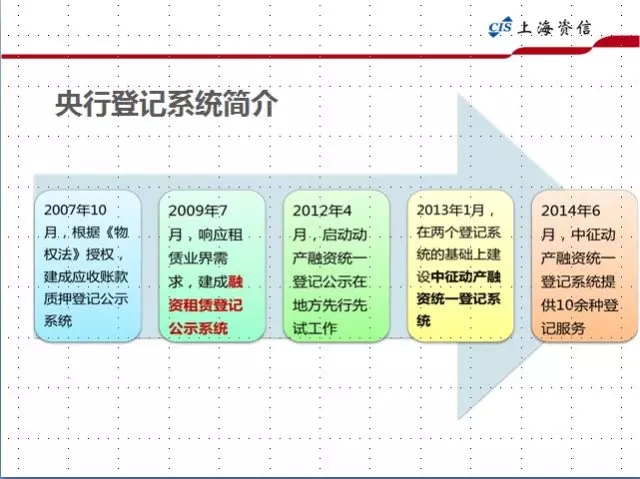

根據《中華人民共和國物權法》第228條授權,中國人民銀行征信中心建設了我國首個基于互聯網運行的應收賬款質押登記公示系統,系統于2007年10月1日上線運行,面向全社會提供應收賬款質押登記及查詢服務。2009年7月20日,融資租賃登記公示系統上線運行,正式對外提供融資租賃的登記及查詢服務。在此基礎上,征信中心于2013年到2014年先后開發上線了所有權保留、留置權、租購、其他動產融資、保證金質押、存貨/倉單質押、動產信托等登記業務,并實現了以上動產物權的統一公示與查詢。

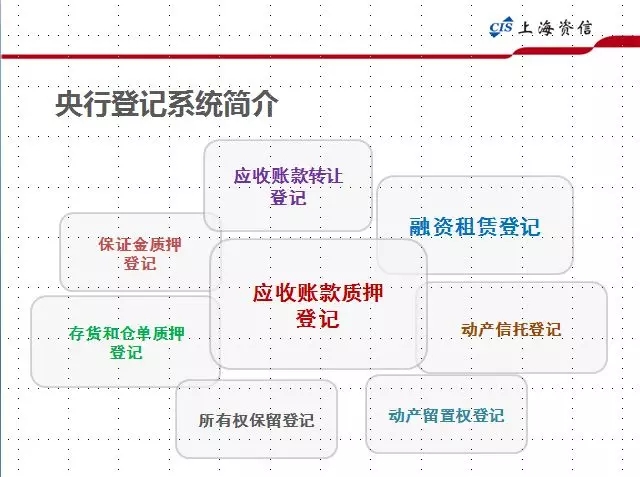

央行登記系統的主要功能包括:登記、查詢、證明驗證。

登記。登記是登記系統的基礎,具體是指用戶通過互聯網在線將相關登記信息錄入并提交,系統接受登記信息的過程。登記的內容僅包含與動產物權有關的信息,并不要求披露動產融資有關合同的全部信息。在登記系統可進行初始登記、變更登記、展期登記、異議登記或注銷登記。

查詢。登記系統公示的作用是通過便利的查詢服務實現的。用戶可通過主體名稱、登記證明編號等途徑在線對所有在公示期限內的登記進行查詢,以防范交易風險。

證明驗證。為方便司法部門和其他利害關系人核實證明文件的真偽,登記系統設置證明驗證功能,提供登記證明文件和查詢證明文件的在線驗證服務。

截至2015年12月底,租賃登記量34萬筆。2014年登記量較2013年增長175%,2015年與2014年基本持平。

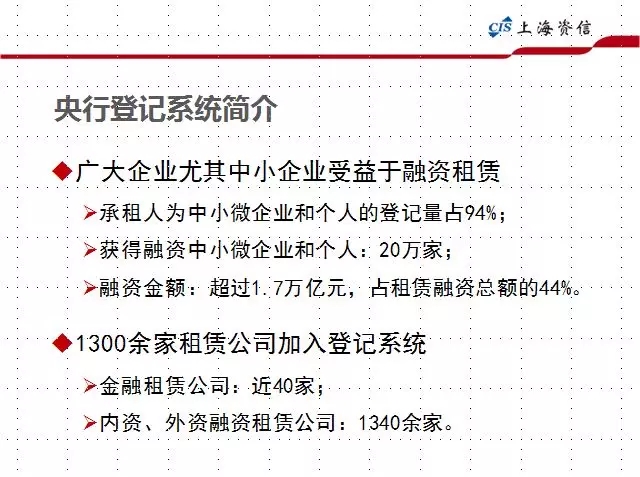

央行登記系統的建立和運行,促進了我國融資租賃的健康發展,廣大企業尤其中小企業受益于融資租賃。根據登記系統的統計:承租人為中小微企業和個人的登記量占94%;獲得融資的中小微企業和個人:20萬家;累計融資金額超過1.7萬億元,占租賃融資總額的44%。

截至2016年3月,全國超過1300余家金融/融資租賃公司加入登記系統。其中,金融租賃公司近40家,內資、外資融資租賃公司1340余家。

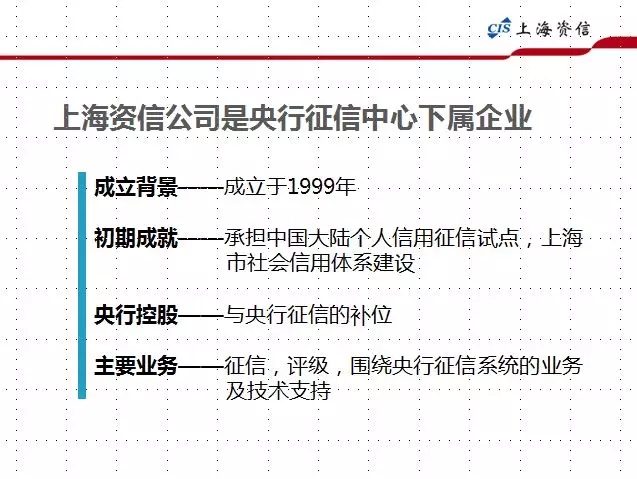

下面,請允許我介紹一下本人就職的上海資信有限公司。

上海資信成立于1999年7月,上海資信的成立已經得到了當時時任國務院總理朱镕基親自的批示,中國人民銀行總行也專門發文核準上海資信開展個人征信的從業資格。

在上海資信成立的第一個十年(1999-2009),主要承擔中國大陸個人信用征信試點任務,同事也是上海市社會信用體系建設的承擔單位。自2005年6月上海市信用服務行業協會成立至今,上海資信擔任協會的會長單位。

上海資信目前的主要業務分為三個方面:征信,評級,圍繞央行征信系統的業務及服務支持。

三、融資租賃公司接入央行征信系統方案

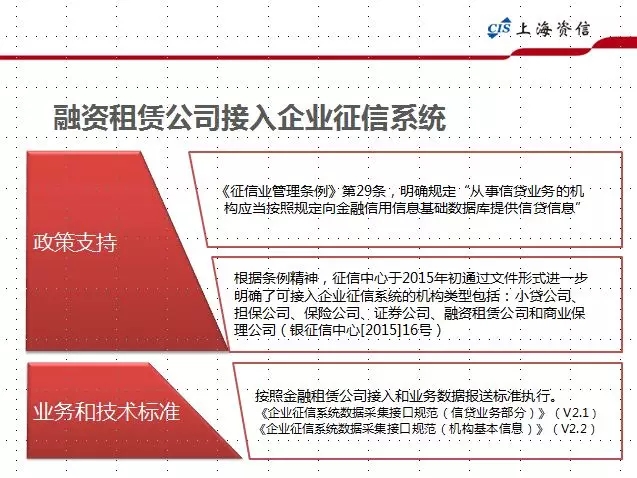

《征信業管理條例》第29條,明確規定“從事信貸業務的機構應當按照規定向金融信用信息基礎數據庫提供信貸信息”。 根據條例精神,明確了可接入企業征信系統的機構類型包括:小貸公司、擔保公司、保險公司、證券公司、融資租賃公司和商業保理公司。

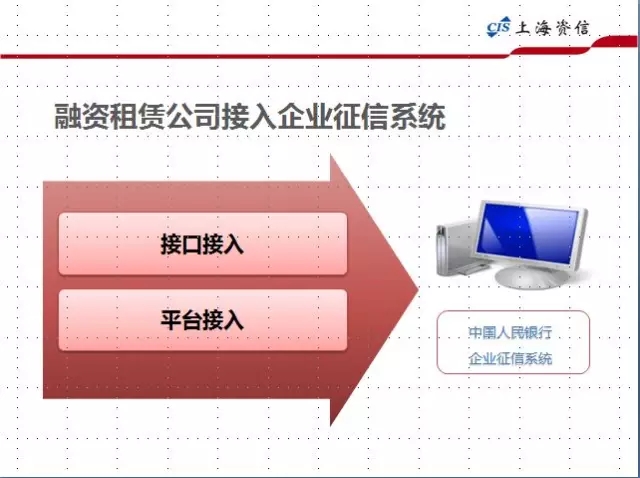

融資租賃公司可采取的接入方式有兩種,一是自行開發接口程序接入征信系統,即“接口接入”;二是通過上海資信的“LSP融資租賃綜合服務平臺”接入征信系統,即“平臺接入”。

對于具備技術和網絡條件的融資租賃公司,在有融資租賃業務管理系統(即融資租賃公司有自己的生產系統)的前提下,融資租賃公司可與商業銀行一樣,自行開發數據報送接口程序接入征信系統。此接入模式要求接入機構通過開發與本機構業務系統對接的接口程序,實現數據的自動提取,并將本機構業務系統中相關數據轉換生成征信系統規定格式的報文,直接向征信系統報數。接口程序依據中國征信中心制定的《企業征信系統數據采集接口規范》開發。網絡連接方面,有條件接入金融城域網的機構可以直連,也可以通過互聯網接入。

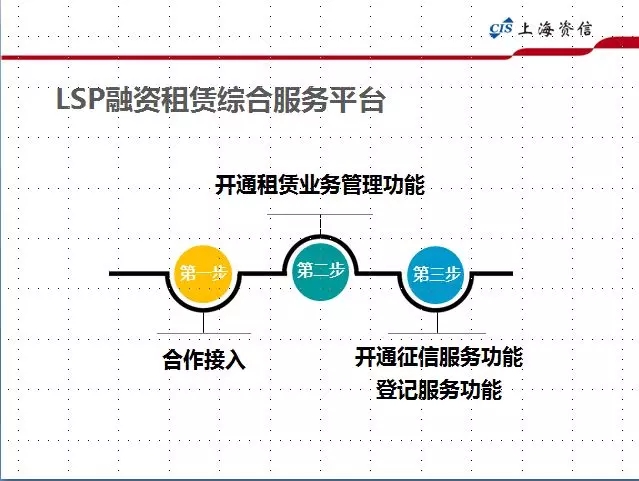

而對于自身沒有完善業務管理系統的融資租賃公司,可以選擇使用上海資信的“LSP融資租賃綜合服務平臺”進行業務管理并實現征信系統接入(平臺接入)。上海資信的“LSP融資租賃綜合服務平臺”是一個融資租賃業務信息管理系統,已于今年5月26日正式上線。目前已有近30家融資租賃公司與上海資信簽約使用該平臺。

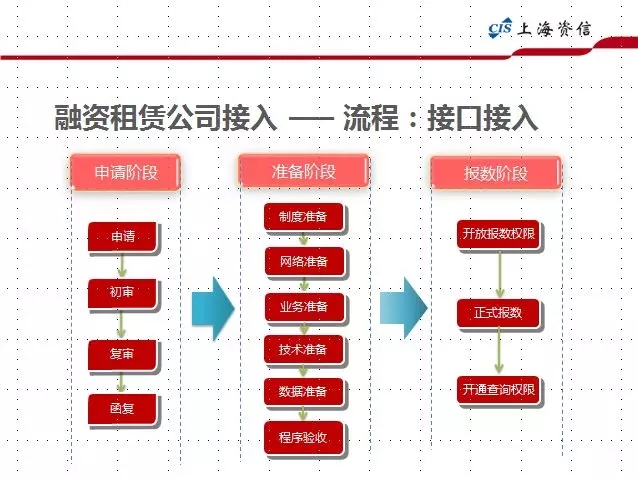

按照征信中心關于征信系統機構接入的相關制度規定,融資租賃公司接入央行征信的流程包括從申請接入到開通查詢權限,分為三個階段:申請階段、準備階段、報數階段。不管是接口接入還是平臺接入,流程是大致一樣的。

申請階段

機構提交申請:首先,申請接入機構需向工商注冊所在地的人民銀行征信分中心提交接入申請函、機構申請表及身份證明材料。分中心受理與初審:征信分中心受理后要對申請材料進行初審,對不具備接入資格的機構可直接回復,告之不能接入并說明理由。對具備接入資格的機構,分中心提出初審意見,上報總行征信中心。征信中心復審與函復:征信中心根據分中心初審意見,審核申請接入機構是否可以接入,并將結果函告分中心。征信分中心負責將函復結果通知申請接入機構。

準備階段

接入準備:各地的征信分中心和上海資信一起,指導申請接入的機構需開展制度、業務、網絡等方面的準備,以及數據報送接口程序的開發、測試、驗收等工作。測試驗收:征信中心負責對申請接入機構的數據報送接口程序測試結果進行最終驗收。

報數階段

報送數據:對驗收通過的接入機構,征信中心給予開通報數權限。接入機構在獲得報數權限后,即開始正式報送其全部存量數據,并按“T+1”的要求報送增量數據。開通查詢權限:在經過數據報送的觀察期后,征信中心將根據接入機構的數據報送情況進行報數驗收,驗收通過的,為接入機構開通信用報告查詢權限。至此,接入機構即完成全部接入流程,可以查詢央行征信系統的信用報告。

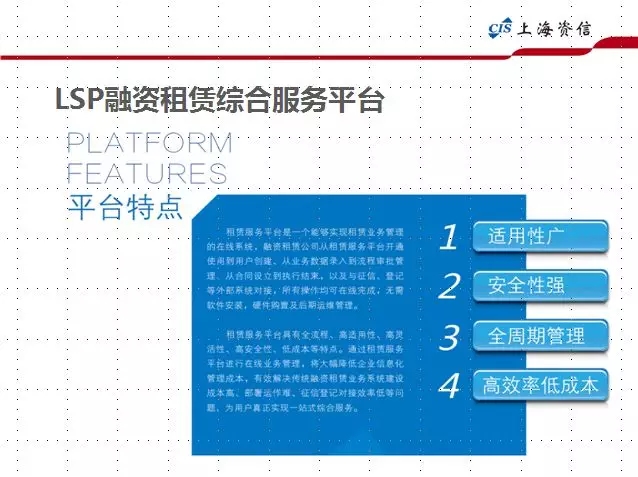

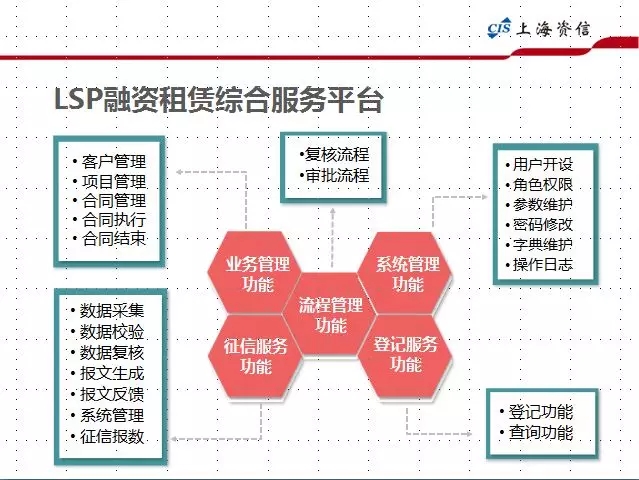

四、LSP融資租賃綜合服務平臺

LSP的融資租賃業務管理功能主要包括:融資租賃公司用戶提供客戶管理、項目管理(項目列表、合同方案)、合同管理(合同列表、收付計劃)、合同執行(資金投放、款項登記、租金回籠以及逾期管理等)以及相關綜合業務管理等功能。

LSP的業務管理功能為用戶提供客戶管理、項目管理、審批管理、合同管理、合同執行、合同結束、報表統計、征信服務和登記服務等整個流程的管理服務,用戶可以實現全周期管理。

LSP用戶通過互聯網訪問租賃服務平臺,對租賃業務進行在線管理,提升工作的靈活性,提高效率;同時互聯網租賃服務平臺無需本地部署與后期維護,可大幅降低融資租賃公司的運營成本。

LSP的主要功能,加入LSP的合作流程,詳見以上PPT,不再詳述。

百家論道是由易鑫車貸主辦、車云網獨家合作的汽車金融思想道場,提供對行業事件的理性剖析,各路專家的觀點爭鳴,力求為汽車金融立論把脈、促進共識。

來源:車云(微信公眾號)

| 培訓公告 | ||

| 7月23-24日 | 上海—金水灣大酒店 | 融資租賃業務操作流程、項目評審與風險管控實務操作高級培訓班 |

| 歡迎垂詢 133-3106-9587 楊志軍 | ||

| 或登陸http://www.syslib.net了解課程詳情。 | ||

融 資 租 賃 培 訓

專注融資租賃實務

點擊大圖,長按關注我們

QQ群:59414404 –注明公司、姓名進行申請,

否則不予通過,QQ群二維碼:

否則不予通過,QQ群二維碼:

上一篇:“營改增”影響汽車融資租賃業

下一篇:租賃大佬們的“三十六計”:融資租賃資產“食物鏈”上的計謀勾畫

實務操作

- 金管總局8號文的淘汰法則 | 哪幾類融資租賃公司會在直租轉型中折戟沉沙

- 租賃物未交付,融資租賃合同是否存在被判定為“借貸”的風險?

- 人力物力都投了,經營性租賃怎么還是不賺錢?

- 城投催收這一年:“感覺有點自取其辱!”

- 行業熱議:ESG與融資租賃行業的結構轉型

- 資產質量惡化!如何拯救產業租賃的不良率?

- 非設備類售后回租被禁!再談知識產權融資租賃到底要做什么?

- 屬地化管理,是怎么難倒傳統產業租賃好漢們

- 限制異地展業后。然后呢? 轉型真租賃?

- 中小微,涉暴力催收?

政策法規

- 突發!融資租賃被劃到“打擊非法金融活動局”監管...

- 重磅定調!金融工作會議核心內容:嚴 管

- 廣東省重磅發布培育融資租賃企業新目標!

- 金監總局3號令!金租公司迎行政許可新規!

- 國務院15號文!支持金租商租開展小微業務,完善監管規制

- 首部融資租賃地方法規落地上海!10月1日起正式實施!

- 149號文:金融租賃公司嚴禁開展非設備類售后回租

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意