原來德國的汽車融資租賃是這么玩兒的

在此次分享中,Michael Harms先生就中德兩國汽車消費習慣及方式、融資租賃的優勢、德國融資租賃業務開展的經驗以及汽車經銷商如何提升金融業務能力等,展開了詳細闡述。以下內容為AUTOHAUS CHINA《汽車經銷商》雜志根據Michael Harms先生的現場演講整理:

1、中德融資租賃滲透率對比

首先,談談中德兩國汽車市場的不同。中國汽車的銷量在過去近幾年增速非常快,這兩年增速放緩,這意味著中國市場正逐步走向成熟。德國的近十五年里,新車銷售每年大概都在300萬臺左右,這是成熟市場的標志。隨著中國人的生活水平日益提高,人們對汽車的需求也在增長,但是這個市場的增長又在放緩。如何在銷量增長停滯不前的情況下做好銷售?這就需要汽車金融。

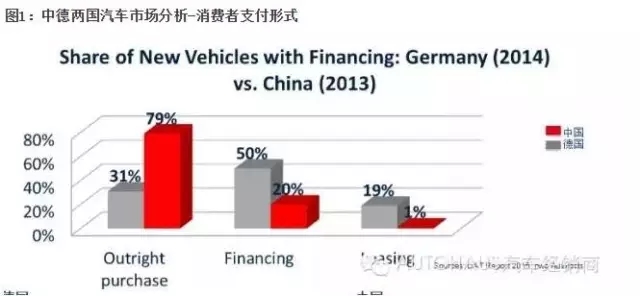

圖1:中德兩國汽車市場分析-消費者支付形式

接下來,分析一下消費者購車的消費行為。圖中是以2014年的德國與2013年的中國進行比較,紅色部分是中國的消費。在中國,現金消費仍然是購車的主要消費形式(Outright purchase),其次是金融購車(Financing),第三個是融資租賃的形式購車(Leasing)。其中,融資租賃的占比僅1%。

再來看看德國金融產品的滲透率,我們看到現金購車的比例遠遠少于通過金融方式購車的比例(在這里,我們把金融購車和融資租賃形式歸為一個大類)。中國消費者的消費行為在轉變,這也就是我們推出金融購車的大好時機。

在德國,融資租賃市場中的主要玩家有哪些?一個我們稱為專屬的金融服務機構,一般是由整車制造企業所有或運營的金融服務機構。其次,就是傳統的商業銀行,第三,獨立的金融公司,也就是常說的專業從事融資租賃的公司。

由于歷史的原因,主機廠專屬金融機構在市場上占據主要份額,還有一個原因就是它的產品和服務范圍,產品細分化,服務的形式也是最多樣化的,這也是它能夠在市場上是最主要參與者的原因。

圖2:德國主機廠專屬金融機構開展融資租賃及打包服務

圖2是在德國市場上活躍的主機廠專屬金融機構。融資租賃產品不僅僅是車的問題,其實常常是套餐包的形式,就是我租一輛車會帶延保,保修、保養,這個套餐包很受消費者的喜歡。除了給消費者提供租賃,還可以做一般銀行的所有業務。

2、融資租賃的優勢

融資租賃業務到底能夠給消費者和經銷商帶來哪些好處呢?

就消費者而言,融資租賃的最核心優勢就是靈活,能夠讓你對自己的支出有一個透明的,如果我們進行金融購車或者融資租賃,因為費用支出是固定的,所以消費者可以很好地量入為出。其次,融資租賃的合同是靈活的,可以根據客戶的要求變化。這就符合現代人生活的需求和購物能力的需求。第三,融資租賃不僅僅是單純的租車,它是一個套餐包,讓消費者的支出可以更加透明。在這樣的情況下客戶有什么樣好的體驗呢?消費者可以每隔兩三年就開到新車。

融資租賃對汽車經銷商能夠帶來哪些好處?最大的好處在于:它不是一個單向的銷售,而是一個良性的循環銷售(見圖3)。

圖3:融資租賃對經銷商的價值-循環銷售&客戶關系

就是說車輛通過融資租賃的方式銷售出去三年之后,合同期一到,經銷商又可以向客戶推薦新的車型,也就是在這個時間段內,會進行新的循環銷售。此外,客戶會到店做服務,經銷商與客戶的接觸點增加,自然就增加了額外的售后服務幾率。由于銷售的循環加快,經銷商的客戶群就在不斷擴大。

此外,由于經銷商銷售的是融資租賃合同,就會得到融資租賃或者金融公司給的提成返點,量越大,提成就越高。因此,汽車經銷商從原來單一銷售的身份,轉變為了“客戶用車服務供應商”。我們有一組數據調研顯示,一般購買新車的人更換新車的時間周期是6年,如果客戶通過融資租賃購車,在6年里就會有兩次租賃的機會。

那么,融資租賃對中國未來汽車市場發展帶來什么樣的價值?

有專家預測中國目前的金融購車的滲透率是10%,預計到2015年是20%,而到2020年將會增長到32%,所以這個增長速度是非常快的。融資租賃最大的好處就是提高了客戶的保留率,因此,具有高度敏感度,也就是聰明的、先行的企業家們應該現在行動起來,開始涉足融資租賃業務這個領域。

3、德國的經驗

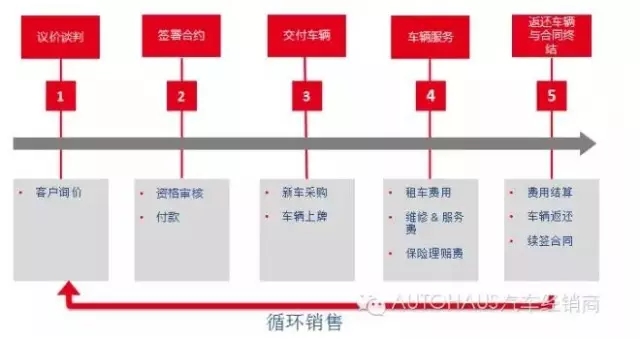

圖4:標準的融資租賃業務流程 / 循環銷售

圖4是一個標準的融資租賃業務流程圖,為什么說是循環銷售?從這個表就可以看出來。先是和經銷商談價格和服務,談妥了之后簽合同,簽了合同之后取車上牌,這就是融資租賃的開始了。第4點其實就是客戶在租用期發生的事情,第5就是租用結束。在租用期內,通常客戶都是會到經銷商門店。在德國,簽了融資租賃合同后,經銷商是不能夠強制客戶在哪里做服務的,通常來說客戶都會回到簽署合同的經銷商處,每個月定期要支付租車的費用、維修的費用、出現事故的保險理賠費等等。最后租賃合同到期時,肯定又會回來,進行最后的費用結算,一般客戶就在租賃到期后辦理結算的當天,決定下一輛新車的續約,其實這時候經銷商就等于又新賣了一輛新車,這就是循環銷售。

此外,在成熟的汽車市場,二手車是非常重要的一個業務板塊。一個好的健康的二手車市場如果沒有融資租賃的推動,就很難良性發展。因為我們融資租賃的車三年以后返還,就成了很好的二手車車源。我們現在的經銷商所面臨的問題是,這個月不知道能收多少二手車。所以,如果知道當月簽了多少融資租賃的合同,就知道三年后能收回多少車,這就是很好的循環。

此外,融資租賃還可以提高客戶的忠誠度,通過循環銷售贏得長期客戶,通過客戶信息管理、定向提供以客戶為中心的服務產品、為長期客戶提供特殊折扣等進行有效的市場營銷,并且在服務方面,由服務合作伙伴提供維修與保養。從這些方面來說都可以提高客戶忠誠度。

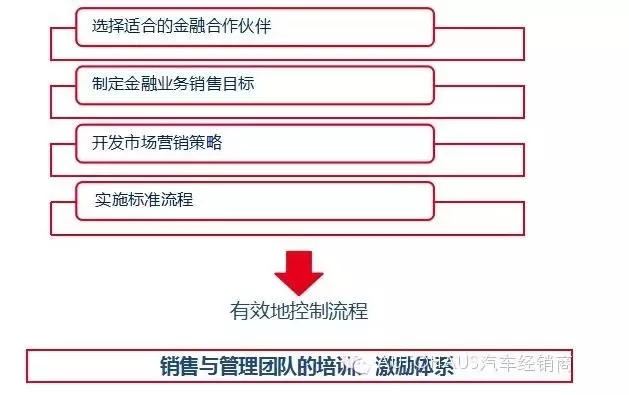

我們最后就來講一下,如何提升融資租賃或者汽車金融業務的能力。如果大家要涉足融資租賃業務或者汽車金融業務,最關鍵的一點就是選擇適合自己的金融業務合作伙伴。金融業務合作伙伴剛剛提到了有商業銀行,有獨立的融資租賃的公司等等。然后,制定自己的金融銷售業務目標、融資租賃業務目標。還有一個開發市場營銷策略。在德國,融資租賃客戶被稱為車隊客戶,是企業客戶,個人客戶也有,但是比較少,車隊占得比較大。德國大型企業的員工都要開車,也有自己的車隊,企業的中層和高層管理人員都是用融資租賃的車,這是非常普遍的,這也更多的是企業給員工的福利。此外,我們怎么樣有效地把融資租賃業務做好?最為關鍵的還是要有銷售團隊和管理團隊的培訓、激勵體系(見圖5)。

圖5:提升金融業務能力的流程

文章來源: 《汽車經銷商》雜志 作者簡介:Michael Harms先生,中文名為何覓海,系德國施普林格專業媒體銷售總經理,德國Autohaus Akademie專家講師。

| 培訓公告 | ||

| 全面營改增后融資租賃稅收難點籌劃與多元化資金籌措實務操作高級培訓班 | 6月17-18日 | 北京—永興花園飯店 |

| 歡迎垂詢 133-3106-9587 楊志軍 | ||

| 或登陸http://www.syslib.net了解課程詳情。 | ||

上一篇:深度:美國融資租賃公司盈利模式分析及對中國的啟示

下一篇:李思明準備如何玩轉聯想控股設立的君創租賃

實務操作

- 金管總局8號文的淘汰法則 | 哪幾類融資租賃公司會在直租轉型中折戟沉沙

- 租賃物未交付,融資租賃合同是否存在被判定為“借貸”的風險?

- 人力物力都投了,經營性租賃怎么還是不賺錢?

- 城投催收這一年:“感覺有點自取其辱!”

- 行業熱議:ESG與融資租賃行業的結構轉型

- 資產質量惡化!如何拯救產業租賃的不良率?

- 非設備類售后回租被禁!再談知識產權融資租賃到底要做什么?

- 屬地化管理,是怎么難倒傳統產業租賃好漢們

- 限制異地展業后。然后呢? 轉型真租賃?

- 中小微,涉暴力催收?

政策法規

- 突發!融資租賃被劃到“打擊非法金融活動局”監管...

- 重磅定調!金融工作會議核心內容:嚴 管

- 廣東省重磅發布培育融資租賃企業新目標!

- 金監總局3號令!金租公司迎行政許可新規!

- 國務院15號文!支持金租商租開展小微業務,完善監管規制

- 首部融資租賃地方法規落地上海!10月1日起正式實施!

- 149號文:金融租賃公司嚴禁開展非設備類售后回租

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意