什么是汽車融資租賃?直擊7類目標客戶

汽車作為一宗大額消費品

你會選擇分期購買嗎?

汽車融資租賃究竟是什么?

又有哪些人會選擇?

汽車并不像買房(購買房產一般是一項增值投資),其折舊很快,一般4年后的折舊是50%。假設汽車價款為100萬元,如果購買者付完首期車款后,將其余款項用于其他高于存款利率的投資,其回報率遠高于一次付款購車所節省的利息及手續費。因此即使富裕如美國,80%-85%新車也是通過分期付款購買。

汽車融資租賃的定義:

汽車融資租賃,是將汽車所有權和使用權分離的一種新型購車方式,汽車融資租賃公司購買客戶指定的車輛,將車輛租給客戶使用,客戶按合同約定支付一定保證金后,按月支付租金,租賃合同到期后,由客戶決定是否取得汽車所有權。

緩解需求和購買力之間的矛盾

汽車消費信貸和汽車融資租賃這兩種分期付款的購車方式,將緩解潛在需求和消費者實際購買力之間的矛盾。

形式上的差別:

a.交易載體:融資租賃是以汽車為主的實物,消費信貸則是以貨幣為主。

b.租期內物的所有權:融資租賃是所有權屬于出租人;消費信貸在商品交付或合同生效時商品所有權就被轉移給購買方。

c.交易的結構:融資租賃是三方當事人、兩個合同;消費信貸是買賣雙方、買賣合同。

d.對象不同:融資租賃轉移資產使用權,且不受出租人所持租賃資產限制;消費信貸則限于賣方所持有的資產。

e.籌資額度:融資租賃是100%融資;消費信貸一般相當于購車款的70%-80%。

融資租賃交易結構分析與基本模式

客戶選擇融資租賃方式有許多原因,根據了解,其占比為51%的主要原因是為了解決因購置車輛出現資金短缺的矛盾。同時相對于早期的分期消費來說,融資租賃模式下,由于消費者率先獲得的是車輛使用權,因此超低首付和豐富的購車選擇,讓“先用車、后得車”的汽車消費方式得以運行,也讓汽車融資租賃逐漸成為市場消費主體。

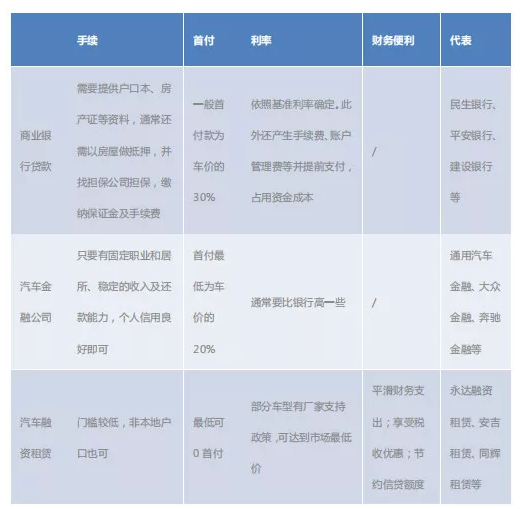

三種購車模式的優劣勢對比分析:

按照成熟汽車市場的經驗,融資租賃今后應該是和汽車金融公司、商業銀行三駕汽車金融馬車并存的狀態。而目前我國汽車融資租賃購車所占比例才3%不到,未來一定有非常大的市場空間。

汽車租賃的兩種基本模式

直接租賃:作為國際上常用的融資租賃業務模式之一,“直租”模式將會越來越受到青睞;并在國內被廣泛應用于各個領域。因“直租”模式可以使得企業盤活存量和提高交易效率等需求,近幾取得了快速的發展。

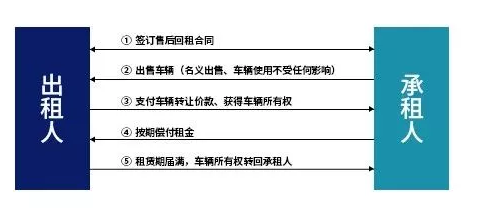

售后回租:但是,直租作為融資租賃的基本模式,相比于售后回租,租賃公司自己向供應商采購產品再租給終端用戶,這種模式的利潤率更高,而且公司還可以賺取差價,以及殘值處理等其他方面的收益。

近年來汽車融資租賃發展與融資租賃企業接入央行征信系統密不可分,因為完善的征信系統是發展汽車金融服務的關鍵,接入央行征信系統后不僅可以看到涉及交易的項目情況、是否發生違約等記錄,同時還可以隨時查詢租賃物權屬情況等相關信息。

一方面,租賃物權屬信息記錄在冊,可以杜絕承租人未經融資租賃企業允許就將租賃物另行抵押;另一方面,在售后回租模式中,也可以杜絕承租人將同一租賃物出售給多家不同的融資租賃公司,即“一物多融”的現象。由此,被允許接入央行征信系統,可以幫助融資租賃企業評估交易對手的信用風險,將增加融資租賃企業控制風險的能力,從而保護資產安全。

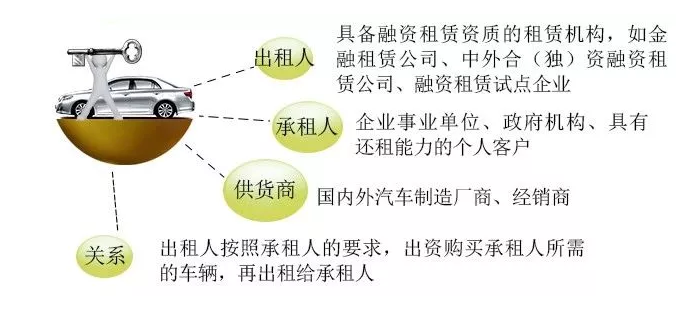

汽車融資租賃的交易結構:

在汽車融資租賃領域一般的交易模式是:需要添置汽車的企業或個人(承租人)提出申請,由租賃公司(出租人)代其購進或租入所需汽車,然后再出租給企業(承租人)使用。企業(承租人)則按融資租賃合同定期支付租金至租賃期末,并依據合同約定的方式(通常為支付象征性的名義貨款)而最終完成設備所有權的轉讓(也可續租或退租)。

汽車融資租賃的客戶:

1、 無法通過銀行和汽車金融公司貸款條件的人。

2、 不想占用銀行信貸額度的人。#p#分頁標題#e#

3、 嫌其他購車方式手續麻煩的人。

4、 當前經濟條件一般但想購車,又不想有太大經濟壓力的人。

5、 不愿意一次性支出太多的人。

6、 公司有交通補貼租車的人,車輛租滿后可以過戶到自己名下。

7、 不想將車輛納入固定資產的企業,只取得車輛使用權,合理避稅。

總結,如今購車需求呈年輕化態勢,大眾對分期購車認可度越來越高;對于 “無車一族”來說,用車需求和資金短缺的問題客觀存在,而通過汽車融資租賃,實現租賃替代購買的靈活方式,正迎合了市場需求。

汽車融資租賃的產業意義

作為汽車產業的重要組成部分,二手車市場的發展將帶動整個汽車產業后市場業務的協同發展。成熟汽車市場的發展經驗也顯示,相較新車市場,二手車交易市場的體量更大。

在限遷、稅收和臨時產權等長期困擾二手車市場發展的問題被逐漸解決后,我國的二手車行業正迎來全新的發展機遇。然而,目前國內二手車市場最大的痛點是缺少車源。僅靠私人出售,二手車市場的車源嚴重不飽和。在國外,主要的二手車源來自金融機構,如美國,2015年有近250萬輛車從租賃合約中釋放到二手車交易市場。

汽車融資租賃恰恰可以解決中國二手車市場的痛點:利用金融工具,讓車輛快速進入二手車市場,批量制造優質二手車車源。

文章來源: 瓜姐講堂

上一篇:融資租賃業務中定金與訂金的區別

下一篇:超強干貨 | 融資租賃公司風險應對及構建全面的管理框架

實務操作

- 金管總局8號文的淘汰法則 | 哪幾類融資租賃公司會在直租轉型中折戟沉沙

- 租賃物未交付,融資租賃合同是否存在被判定為“借貸”的風險?

- 人力物力都投了,經營性租賃怎么還是不賺錢?

- 城投催收這一年:“感覺有點自取其辱!”

- 行業熱議:ESG與融資租賃行業的結構轉型

- 資產質量惡化!如何拯救產業租賃的不良率?

- 非設備類售后回租被禁!再談知識產權融資租賃到底要做什么?

- 屬地化管理,是怎么難倒傳統產業租賃好漢們

- 限制異地展業后。然后呢? 轉型真租賃?

- 中小微,涉暴力催收?

政策法規

- 廣東出臺融資租賃直租補貼措施

- 財政部:關于印發《企業會計準則解釋第17號》的通知!(含售后回租)

- 突發!融資租賃被劃到“打擊非法金融活動局”監管...

- 重磅定調!金融工作會議核心內容:嚴 管

- 廣東省重磅發布培育融資租賃企業新目標!

- 金監總局3號令!金租公司迎行政許可新規!

- 國務院15號文!支持金租商租開展小微業務,完善監管規制

- 首部融資租賃地方法規落地上海!10月1日起正式實施!

- 149號文:金融租賃公司嚴禁開展非設備類售后回租

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新