全國31省市債務真實狀況全景圖

十二屆全國人大常委會第十六次會議表決通過了全國人大常委會關于批準《國務院關于提請審議批準2015年地方政府債務限額的議案》的決議。其中外界關注的2015年地方政府債務限額鎖定為16萬億元,一部分是截至2014年末全國地方政府債務余額15.4萬億元,另一部分是2015年3月全國人大批準的2015年地方政府債務新增限額0.6萬億元,預計債務率為86%,實際債務率為89.2%。

1全國各省政府性債務歷史回顧

十二屆全國人大常委會第十六次會議表決通過了全國人大常委會關于批準《國務院關于提請審議批準2015年地方政府債務限額的議案》的決議。其中外界關注的2015年地方政府債務限額鎖定為16萬億元,一部分是截至2014年末全國地方政府債務余額15.4萬億元,另一部分是2015年3月全國人大批準的2015年地方政府債務新增限額0.6萬億元,預計債務率為86%,實際債務率為89.2%。

目前對于地方政府債務概況最詳細的描述是《全國政府性債務審計結果(2013年12月30日公告)》。根據《審計結果》報告中的數據,截止2013年6月末,地方政府負有償還責任的債務108859.17億元,地方政府或有債務70049.49億元,其中政府負有擔保責任的債務26655.77億元,政府可能承擔一定救助責任的債務43393.72億元。

1.1平臺舉債突出,主要投向基建。

從政府層級看,省級、市級、縣級、鄉鎮政府負有償還責任的債務分別為17780.84億元、48434.61億元、39573.60億元和3070.12億元,主要債務在市級政府;從舉借主體看,融資平臺公司、政府部門和機構、經費補助事業單位是政府負有償還責任債務的主要舉借主體,分別舉借40755.54億元、30913.38億元和17761.87億元,融資平臺舉債突出;

從債務資金來源看,銀行貸款、BT、發行債券是政府負有償還責任債務的主要來源,分別為55252.45億元、12146.30億元和11658.67億元,銀行貸款仍是主要負債渠道;

從債務資金投向看,主要用于基礎設施建設和公益性項目,在已支出的政府負有償還責任的債務101188.77億元中,用于市政建設、土地收儲、交通運輸、保障性住房、教科文衛、農林水利、生態建設等基礎性、公益性項目的支出87806.13億元,占比86.77%,其中投向市政建設的37935.06億元、投向土地收儲16892.67億元、交通運輸設施建設13943.06億元、保障性住房6851.71億元。

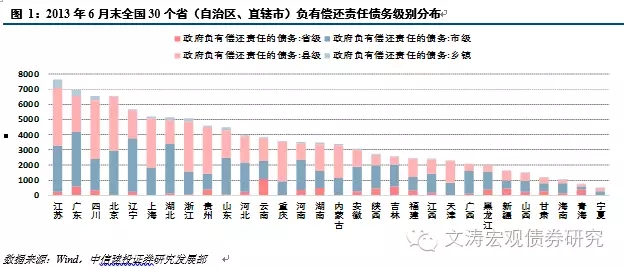

1.1.1 云南省級債務規模最大,貴浙蒙縣域負債規模高。

就各省來看,江蘇負有償還責任的債務規模最大,達到7635.72億元,債務規模在6000億元以上的還有廣東、四川和北京,分別為6931.64億元、6530.98億元和6506.07億元,債務規模在5000億元以上的還有遼寧、上海、湖北和浙江;除西藏外,債務余額不足1000億元的有寧夏和青海,分別為502.2億元和744.82億元,債務余額在2000億元以下的還有新疆、山西、甘肅和海南。

在各省負有償還責任債務的政府層級分布看,省級政府債務規模最大的是云南,為1104.81億元,吉林和廣東規模也在500億元以上,分別為604.52億元和603.65億元,北京、上海、天津和重慶4個直轄市市本級債務規模也較大,其中北京2951.69億元、上海1,846.58億元、重慶926.26億元、天津836.83億元;省級債務占比較高的有青海、云南、新疆、吉林和甘肅,占比分別為56.29%、28.89%、28.62%、23.42%和22.03%。

各省債務大多集中于市級政府,有12個省市級政府債務規模占全省比例超過50%,其中,廣西、湖北、遼寧和海南占比均在60%以上,分別為72.44%、62.55%、62.25%和62.17%。縣級政府債務負擔較重的有貴州、浙江、內蒙古、四川和湖南,債務規模占比分別為66.30%、64.62%、63.99%、59.38%和50.43%,均在全省債務總量的一半以上。各省鄉鎮債務負擔整體較輕,僅江蘇(7.54%)和廣東(5.49%)占比稍高,但也均在10%以下。

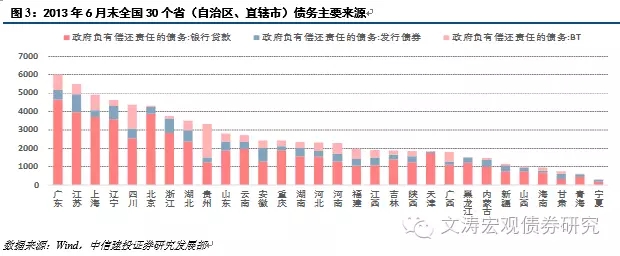

1.1.2 江蘇平臺舉債規模最大,渝瓊鄂平臺債務占比高。

大部分省份的債務舉借主體是地方融資平臺公司。地方融資平臺舉債規模最大的是江蘇,為3504.58億元,是全國唯一融資平臺債務規模在3000億元以上的區域;規模在2000億元以上的還有湖北、浙江、遼寧、四川、重慶、廣東和山東;地方融資平臺債務規模最小的是吉林、甘肅、青海和寧夏,債務規模均在500億元以下,分別為478.21億元、310.84億元、244.88億元和117.92億元。

就融資平臺債務規模所占比重而言,重慶、海南、湖北和湖南占比均在50%以上,分別為66.28%、55.49%、52.51%和52.39%;占比不足20%的有吉林、河南和北京,分別為18.53%、14.85%和11.05%。

1.1.3 津滬政府債務貸款占多,皖青甘疆發債比例居高。

就各省負有償還責任的債務主要來源看,銀行貸款、發行債券和BT是主要的融資來源。除內蒙古、河北和寧夏外,其余各省這三項來源債務規模占區域債務總規模均超過60%,其中上海和海南占比在90%以上,分別為94.14%和91.24%。

債務來源中銀行貸款占比最高的是天津、上海、廣東、海南和遼寧,分別為77.44%、71.31%、66.98%、65.04%和62.90%;銀行存款占比不足30%的有內蒙古、甘肅和貴州,占比分別為29.38%、28.73%和26.65%。債務來源為債券發行占比較高的有安徽、青海、甘肅、新疆和寧夏,占比分別為23.64%、22.15%、21.88%、20.25%和19.91%;有11個省債務發行占比在10%以下,其中天津最低,僅為3.15%。

債務來源為BT占比較高的有貴州、廣西和福建,分別為39.53%、24.77%和23.56%,貴州BT融資規模1827.41億元,超過銀行貸款(1231.97億元)和發行債券(247.84億元)的債務規模總和;BT占比在5%以下的有8個省,其中天津和北京分別為0.49%和0.96%,占比最低。

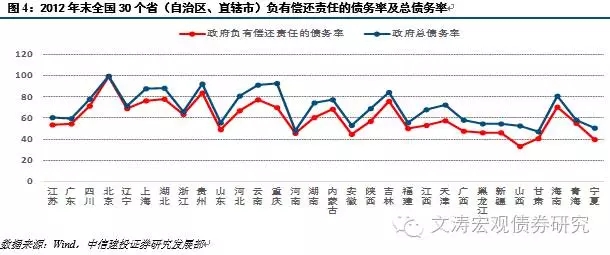

1.2貴州債務率高,一類債務居多。

就各省2012年末債務率而言,政府負有償還責任的債務率超過80%僅有北京和貴州,債務率分別為98.93%和83.62%,湖北、云南、上海、吉林、四川和海南政府負有償還責任的債務率在70%以上;有10個省政府負有償還責任的債務率在50%以下,其中山西和寧夏均低于40%,分別為33.00%和39.54%。

政府總債務率在90%以上的區域有北京、重慶、貴州和云南,債務率分別為99.86%、92.75%、92.01%和91.01%,湖北、上海、吉林、海南和河北總債務率也在80%以上;總債務率低于50%的有甘肅和河南,分別為46.99%和48.10%。

總債務率較負有償還責任的債務率提高較多的有重慶、山西、天津和江西,分別提高22.85個百分點、19.55個百分點、14.99個百分點和14.95個百分點,提高幅度在5個百分點以下的有青海、浙江、遼寧、河南和北京,提高幅度分別為2.64個百分點、2.63個百分點、2.62個百分點、2.62個百分點和0.93個百分點;這表明不同區域之間一類債務占比有較大異質性,部分區域政府負有償還責任的債務率較高可能是其認定的一類債務占總債務比重較高。

2全國各省政府性債務現狀分析

2.1債務限額管理,余額規模穩增。

根據財政部預算司公布的《2015年和2016年地方政府一般債務余額情況表》和《2015年和2016年地方政府專項債務余額情況表》:2014年末地方政府一般債務余額94272.40億元,專項債務余額59801.90億元,共計154074.3億元;

2015年末地方政府一般債務余額限額99272.40億元,專項債務余額限額60801.90億元,較2014年分別新增5000億元和1000億元,2015年地方債務限額共計160074.3億元;2015年地方政府一般債務發行額28606.90億元,還本額23606.90億元,凈融資額5000億元,專項債務發行額9743.70億元,還本額8743.70億元,凈融資額1000億元;

2016年末地方政府一般債務余額限額107072.40億元,專項債務余額限額64801.90億元,較2015年分別新增7800億元和4000億元,2016年地方債務限額共計171874.3億元。

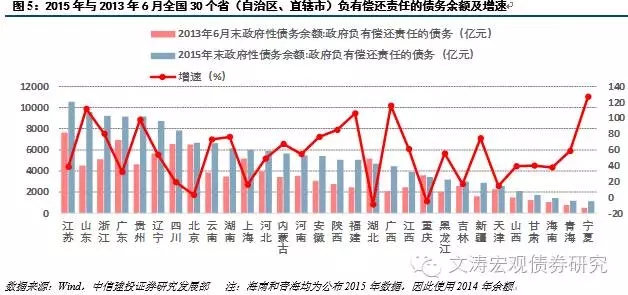

2.1.1 魯浙粵償還責任債務高,寧甘晉津債務余額較小。

除海南和青海外,在其余公布2015年末政府性債務余額的區域中,僅江蘇余額超過10000億元,達到10556.26億元,山東、浙江、廣東和貴州政府負有償還責任的債務余額均在9000億元以上,分別為9533.80億元、9188.30億元、9141.60億元和9135.50億元;遼寧和四川2015年末政府性債務也相對較高,分別為8718.50億元和7808.00億元;寧夏、甘肅、山西、天津和新疆的債務余額均在3000億元以下,分別為1138.90億元、1709.50億元、2122.80億元、2592.00億元和2863.70億元。

2.1.2 寧桂魯閩債務增長迅速,川吉滬津債務增速較低。

2015年末各省政府性債務余額相對于2013年6月末普遍上升,其中增幅超過100%的區域有4個,分別為寧夏、廣西、山東和福建,增幅分別為126.78%、115.61%、111.90%和105.87%,貴州、陜西和浙江的債務增幅也均在80%以上,整體債務規模增速較快;2015年負有償還責任的債務余額較2013年6月下降的僅有重慶和湖北,降幅分別為4.55%和8.80%,增速在10%以下的還有北京,僅為2.82%;四川、吉林、上海和天津債務增幅也均在20%以下。

2.2存量結合增量,比較各債務率。

利用可得數據對當前各省地方政府債務率進行近似估測。除海南和青海省外,其余各省均公布了2015年末地方政府負有償還責任的債務余額。以2015年末地方政府負有償還責任的債務余額加2016年1-7月地方政府債和城投債凈融資額,近似衡量當前地方政府負有償還責任的債務余額;

以一般公共預算收入、轉移性收入及政府性基金收入之和作為政府綜合財力的度量,基于此估算各省當前負有償還責任債務率水平;以2013年6月經審計的三類債務余額為基礎,加2013年7月至2016年7月地方政府債務和城投債凈融資額,近似衡量當前地方政府債務總額,并基于此計算地方政府的總債務率。

由于我們對負有償還責任的債務余額測量方法高估了真實值,對地方政府綜合財政實力的測量方法低估了真實值,因此存在債務率偏高的問題,但并不影響各省之間的相對排序。

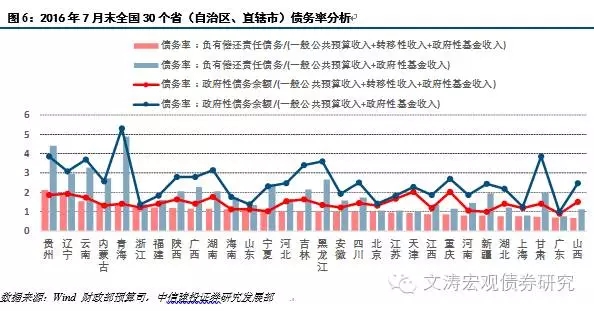

2.2.1 貴州遼寧云南內蒙青海,負有償還責任債務率高。

經過近似計算,截止2016年7月末,負有償還責任的債務率最高的是貴州,測算值為212%,最低的是山西,測算值為67%;在近似測算方法下,有15個省債務率超過100%,除貴州外,遼寧和云南負有償還責任的債務率也均在150%以上,分別為184%和154%,內蒙古和青海的債務率也相對較高,分別達到139%和130%;除山西外,負有償還責任債務率在70%以下的還有廣東,測算值為69%;債務率低于80%的還有新疆、湖北、上海和甘肅,測算值分別為79%、78%、75%和71%。

若以2013年6月政府性債務審計數據為基礎計算當前各地政府性債務總額,可以發現總債務率較負有償還責任的債務率提高較多的為重慶、天津和山西,提高幅度分別為116個百分點、111個百分點和82個百分點,與2012年末情況類似;總債務率最高的為天津,測算值為202%,最低的是廣東,測算值為89%;總債務率在170%以上的有重慶、遼寧、貴州、湖南和云南,分別為201%、193%、186%、176%和173%;山西的總債務率排全國11位,較負有償還責任的債務率排位大幅提高;除廣東外,總債務率在120%以下的還有上海、江西、海南、山東、河南、寧夏和新疆,其中新疆測算值99%,寧夏101%,均處較低水平。

負有償還責任的債務率和總債務率均處于較低水平的有廣東、新疆和河南,表明區域債務負擔相對較輕,償債壓力較小。

2.2.2 扣除轉移性收入影響后,青海及貴州債務率最高。

考慮轉移性收入對于地方政府綜合財力的影響。若計算排除中央政府對地方政府稅收返還和轉移支付的影響后,經濟發達地區債務率上升幅度較小,經濟落后欠發達地區債務率上升幅度較高。排除轉移性收入影響后,負有償還責任的債務率最高的是青海,測算值為489%,較高的還有貴州、云南和遼寧,分別為440%、328%和295%;排除轉移性收入影響后,負債率在100%以下的有廣東和上海,分別為76%和79%,天津、江蘇和北京也相對較低,其中天津為103%,江蘇和廣東為104%。

3全國各省政府性債務結構解析

3.1城投凈融向下,償付高峰壓境。

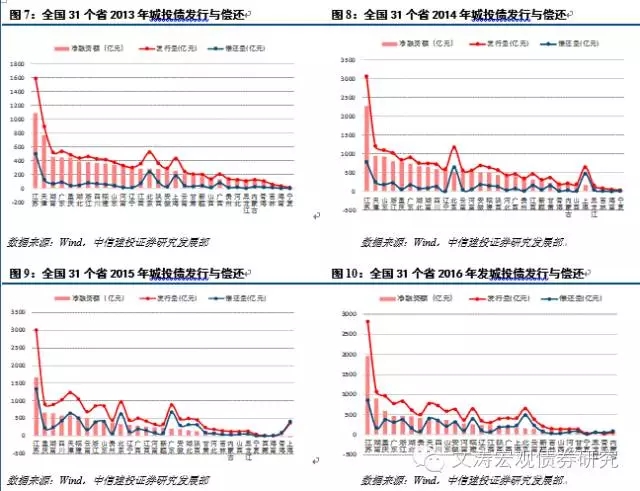

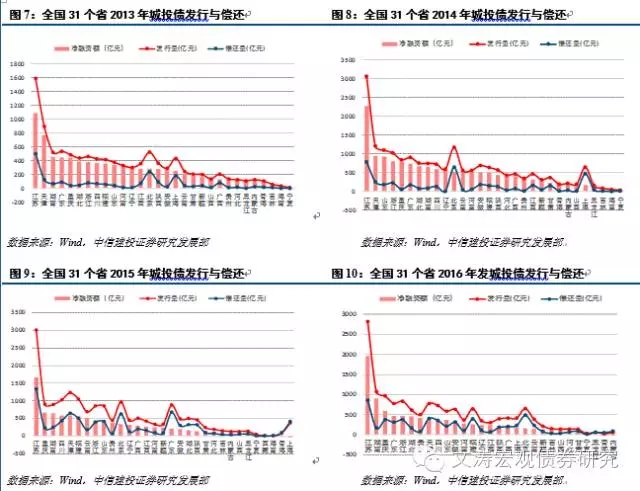

首先從基礎數據來看,2013-2015年城投債發行規模分別為10445.30億元、19084.92億元和17608.50億元,償還量分別為1998.92億元、4165.57億元和8164.23億元,凈融資額分別為8446.38億元、14919.35億元和9444.27億元;凈融資額占發行總量的比重分別為80.86%、78.17%和53.63%,從趨勢上來看,隨著償還壓力的逐漸增大對凈融資額的增長形成較大的擠壓,凈融資額增速明顯慢于發行增速。

2016年1-7月城投債發行與償還規模分別為14964.25億元和5966.84億元,凈融資額8997.41億元,占比60.13%;而2016年全年總償還量達到10970.47億元,10-12月3個月償還量共計3273.18億元,占全年比重29.84%,因此2016年的償還高峰將在后幾個月陸續到來。若要使2016年凈融資額占凈發行額的比重超過50%,則全年供需新發行城投債21940.80億元。但從目前情況來看,凈融資額不會有大幅擴張。

3.1.1 貴州近年凈融快速增長,目前到期償還量尚有限。

就各省情況來看,江蘇省始終位居全國城投債發行凈融資首位。北京雖然發行總額居全國前列,但其凈融資額卻相對居中,以2105年為例,北京發行城投債964.2億元,居全國第5位,但其凈融資額居全國第11位。此外,青海、寧夏、內蒙古、黑龍江和吉林等區域凈融資額均常年保持低位。

從近兩年的發行償還情況看,貴州值得關注,2015年貴州城投債到期償還量僅62.11億元,居全國第25位,但卻以382.4億元的凈融資額位居全國第10;2016年1-7月情況與之類似,71.4億元的到期償還額僅居全國第22位,但420.8億元的凈融資額則居于全國第7,即凈融資額排名相對于償還量排名有顯著提升;

由此導致的就是凈融資額占發行量比例很高,債務呈現快速擴張趨勢,2013-2016年,貴州城投債發行凈融資額占發行總額比重分別為92.54%、97.37%、86.03%和85.49%,始終居于全國前列,2015和2016年分列全國第2(在當年同時具有發行和償還數據的省份中)和第1位。我們發現,2013-2014年的遼寧恰如現今的貴州,遼寧2013-2014年城投債發行凈融資額占發行總額比重分別為97.18%和99.49%,在當年同時具有發行和償還數據的省份中均居于首位,債務規模迅速擴張。

3.1.2 北京天津福建凈融壓縮,債務增幅近年持續下滑。

就2016年1-7月凈融資額與2015年全年比較,在經濟發達區域中,北京、天津和福建的凈融資額出現較大下滑,其中北京自2014年以來就呈持續下滑趨勢;我們知道2013年6月政府性債務審計中北京2012年末債務率98.93%,居全國首位,這也在一定程度上引起北京有意壓縮凈融資額,抑制債務規模快速擴張,政府負有償還責任的債務由2013年6月的6506.07億元,至2015年末6689.40億元,增幅不足5%。

3.2新發城投趨短,發行資質下沉。

3.2.1 滬粵京閩新發期限短,遼寧五年期品種債主導。

就城投債發行期限分布來看,新發行城投債呈現逐漸短期化的趨勢。2013-2014年,大多數省份新發行城投債以5-7年期限為主,兩年中均各有10個省新發行5-7年期限城投債規模占比超過50%,有超過三分之二的省份5-7年期限城投債占新發行城投債規模比重超過30%;

而到2015-2016年,兩年均僅有7個省5-7年期限城投債占新發行城投債規模比重超過30%,2015年僅有西藏、2016年僅有甘肅5-7年期限城投債占新發行城投債規模比重超過50%;整體而言,3-5年期限品種已經成為新發行城投債的主體。

此外,期限在1年以內的城投債比重有提高趨勢,2013年僅有上海、北京和江蘇1年及以內期限城投債占比超過30%;至2015年,占比超過30%的省共有10個。整體而言,新發行城投債期限呈現結構性縮短趨勢。

分省份來看,有一些省份具有比較鮮明的特點。

在2013-2016年間,吉林省從未發行過1年及以內和7年以上期限的城投債,與之類似的還有寧夏,2013-2015年寧夏未發行過1年及以內期限的城投債,直到2016年才首次發行。在經濟比較發達的區域中,上海、廣東、北京和福建新發行城投債始終以1年及以內為主,占比始終保持在較高水平,以上海為例,2013-2016年新發行1年及以內城投債占比分別為43.42%、45.73%、52.75%和46.05%;在經濟欠發達區域中,青海也更青睞于發行1年及以內品種的和債券,2014年以來,青海新發行1年及以內城投債占比均保持在30%以上。

此外,遼寧對于短期限債券的偏好逐漸增強,而江蘇和四川對短期限債券的偏好逐漸減弱;遼寧由2013年不發行1年及以內品種城投債,2014-2015年新發城投債中1年及以內品種比例由6.28%提高至15.76%,2016年占比進一步提高至28.67%;江蘇1年及以內期限品種占比由2013年34.43%逐漸下降至2016年19.18%,但與之相對應的,3-5年期限的品種占比則由15.44%提高至36.40%;

四川與之類似,1年及以內期限品種占比由2014年39.55%降至2016年13.93%,3-5年品種占比則逐漸提高至40%以上。山西和貴州5年以上的長債占比相對較高,2013年山西省5年以上品種債券占比為60.07%,在全國排第九位,2015年占比雖然降至48.44%,但是排名提升至全國第三位,2016年占比54.30%,排名進一步提升至全國第二位;

貴州同樣在2013-2016年間5年以上品種債券占比始終保持在40%以上。此外,遼寧雖然1年及以內期限品種債券占比持續提高,但5年以上期限品種始終為主導,2013-2014年占比分別為63.52%和50.64%,2015年雖然降至27.18%,但在全國仍屬于較高水平,2016年又重回40%以上。

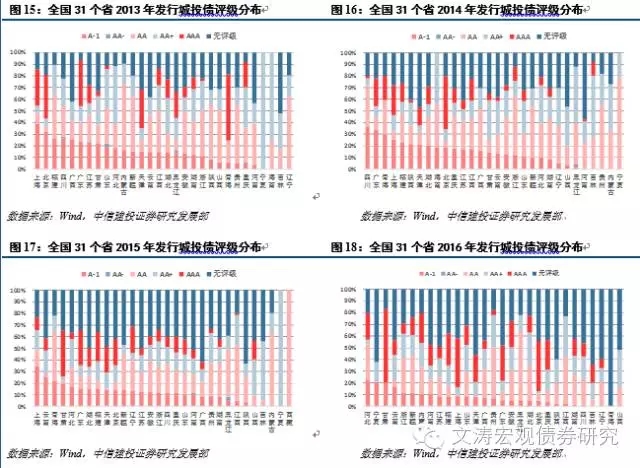

3.2.2 粵京滬津AAA偏好強,陜桂豫私募無評級多。

就城投債發行債項評級來看,由于私募債發行增多,無評級債券的比重在逐漸提高,AAA級債券占比結構性提升。在2013-2014年,無債項評級債券的發行比例相對較低,發行規模占比超過40%的省份相對較少,例如,2013年只有吉林、河南和廣西三省無評級債券占比超過40%;

但這一比例在2015-2016年大幅提高,2015年共有15個省無評級債券發行占比超過40%,2016年已達到17個;此外,2015年有陜西、廣西、河南和江蘇4個省無評級債券占比超過50%,2016年這一數字進一步提高至7個。另外我們發現AAA級債券占比結構性提升,體現在發行AAA級債券的省份數量在逐漸提升,有2013年的15個提升為2016年23個。

此外,2013-2014年均有8個省發行AA-級債券,發行規模分別為42.3億元和24.2億元,2015年僅有5個省發行AA-級債券18億元,2016年目前尚未發行AA-級債券。

就各省份而言,同樣可以發現某些省份在債項評級上的區別。在經濟發達區域中,廣東、北京、上海、天津和福建AAA級債券占比大,2013年廣東、北京、天津和上海發行的AAA級債券占比均超過30%,此后雖然由于無評級債券占比提升導致AAA級債券占比有所波動,但是相對排名仍穩居全國前列,2015年廣東、福建、北京和天津分別位列全國第2、3、5、6位,2016年北京、上海、廣東和福建分居2-5位。

在經濟欠發達區域中,青海和甘肅的變動最具有規律性:2013-2014年,青海AAA級債權發行占比較高,排名居前,2013-2014年AAA級債券發行額分別為60億元和40億元,占比分別為56.60%和20.62%,分列全國第1和第4位,而2015-2016年,青海省均未發行AAA級債券;甘肅與之恰好相反,2013-2014年甘肅分別發行AAA級債券8億元和22億元,占比分別為3.92%和5.96%,在經濟欠發達區域中,發行規模僅次于青海,但在全國僅位列第13和第16位,但2015-2016年甘肅分別發行AAA級債券92億元和80億元,占比分別為39.40%和62.75%,發行占比均居于全國首位。

河南、陜西、天津和江蘇無評級債券發行占比始終維持在高位,其中陜西無評級債券占比由2013年31.88%提升至2015年63.05%。

3.2.3 欠發達地區占比高,蘇浙遼魯豫縣域發債多。

就城投債發行主體的行政級別來看,在2013-2014年均存在大量未分類的債券,這主要是因為Wind的統計口徑與中債口徑有所不同,一部分被Wind劃分為城投債發行主體的平臺公司所發行的債券并未被中債列入其城投債曲線樣本中,因此無行政級別分類。整體而言,各省城投債發行主體行政級別出現分化。

一方面,省級平臺發行規模占比在90%以上的區域逐漸增多;排除無分類部分的影響,2013年發行的城投債中,僅有重慶、北京、天津和上海四個直轄市省級平臺發行占比超過90%,大部分占比均集中在50-90%之間,而到2015年共有9個省新發城投債中省級平臺發行占比超過90%,除四個直轄市外,還有寧夏、青海、西藏、甘肅和云南,其中寧夏、青海、甘肅和云南四省2016年省級平臺發行規模占比仍然保持在90%以上,這四個省份均為西部欠發達地區。

另一方面,縣級平臺整體發債規模與占比同樣大幅提升,2013年共有18個省通過縣級平臺發行城投債,總規模640.5億元,占有分類平臺總發行規模7.83%;2016年以來,已有19個省通過縣級平臺發債,總發行規模2175.4億元,占總發行規模比重達到13.69%,占比超過15%的有江蘇、浙江、遼寧、山東、河南、貴州、湖北和湖南。

具體而言,江蘇、浙江、山東和遼寧縣級平臺占比始終保持較高水平,自2013年以來,浙江和江蘇縣級平臺發債占比均保持愛20%以上,2016年江蘇已發城投債中31.86%來自縣級平臺,浙江占比則為28.06%;江蘇整體呈現高位提升的狀態,2013年以來縣級平臺發展占比提高超過10個百分點。

新疆和福建則出現明顯的發行平臺上移,其中新疆2014年縣級平臺發債占比24.01%,居全國第3位,而2016年以來,新疆債務發行更多地向省級和市級平臺轉移,縣級發行占比降至10%以下;福建2013-2014年縣級平臺發行占比分別為14.62%和18.51%,2014年居全國第4位,2016年2015-2016年則均保持在10%以下。

此外,在經濟欠發達區域中,貴州縣級平臺發行占比相對較高,自2014年以來始終位于15%以上,其中2015年達到20.70%,2016年占比為17.80%;與此同時,我們發現貴州省級平臺發行占比下滑趨勢比較明顯,自2013年以來,如不考慮無分類債券的影響,貴州省級平臺發行占比由2013年700.25%降至2016年43.23%,即使考慮無分類債券,省級平臺發行占比降幅也在20%以上。

3.2.4 貴蒙企業債偏好強,桂遼對于私募債偏好穩。

就所發行債券的類型來看,一般企業債占比下降較多,超短期融資券和私募債占比提升較快。整體而言,2014年前后企業債發行占比出現大幅跳水,2013年企業債發行規模3864.3億元,占比37.0%,2014年企業債發行規模6386.3億元,占發行總規模比重為33.46%,2015年發行規模降至2808.3億元,占比僅15.95%,2016年已發行規模3716.2億元,占比提升至23.39%,但較2014年之前差距仍超過10%。

2013年僅有北京、安徽和江西發行超短期融資券56億元,規模占比均在10%以下;2016年已有24個省發行超短期融資券共計2216億元,其中7個省發行規模占比超過20%,廣東占比更是高達43.41%。2013年僅有7個省發行私募債60.6億元,且發行規模占比均在5%以下;2016年已有24個個省發行私募債2913.6億元,其中有13個省私募債發行占比超過20%,其中黑龍江私募債發行占比42.37%;整體而言,券種選擇有著明顯的私募化傾向。

就不同省份而言,不同省份在券種選擇上也具有鮮明的特點。

貴州和內蒙古對于一般企業債的偏好始終較強,其中貴州和內蒙古2014年分別發行一般企業債202億元和110億元,占比分別為58.38%和51.64%,2016年已分別發行225.9億元和22億元,占比分別為45.74%和45.83%,雖然占比逐漸下降,但是相對排名在2015-2016年仍穩居前5位。

更加值得關注的是超短融和私募債的變化。北京、上海和廣東對于超短期融資券始終具有較強的偏好,2014年,北上廣分別發行超短期融資券155億元、80億元和90億元,占比分別為13.25%、12.43%和9.97%,分列全國第3、4、6位;2015年北上廣分別發行超短期融資券235億元、58億元和263億元,占比分別為24.37%、15.93%和30%,分列全國第5、7、1位;

目前仍有7個省從未發行過超短期融資券,分別為內蒙古、貴州、吉林、甘肅、寧夏、西藏和海南。各省對于私募債的青睞程度均有較大提升,從2015-2016年數據來看,山西、貴州、內蒙古和江蘇對于私募債的偏好較強,其中山西2015-2016年分別發行私募債25億元和60億元,占比分別為19.53%和39.74%,江蘇2015-2016年分別發行私募債479.1億元和252.5億元,占比分別為15.97%和26.71%;

廣西和遼寧對于私募債也有穩定的偏好,遼寧2015-2016年私募債發行占比分別為16.91%和21.30%,廣西2015-2016年私募債發行占比分別為13.27%和21.44%,均位居全國前10位。

3.3看地方政府債,上規模下利率。

2015年全國共發行地方政府債務38350.62億元,2016年至今,已經發行地方政府債務45679.21億元。在發行利率方面,2016年較2015年而言,加權平均發行利率有比較明顯的下降,平均而言,降幅在40BP左右。

2016年1-8月已有26個省地方政府債發行規模超過2015年全年,其中天津、上海、湖南和廣東等區域發行進度較快,天津2016年已發行地方債規模達到2015年全年2倍以上,上海和湖南也均超過1.5倍;北京、江西、貴州和寧夏進度較慢,其中北京2016年地方債發行規模僅為2015年全年60.98%,江西也僅78.63%。

3.4典型案例分析,債務下降之因。

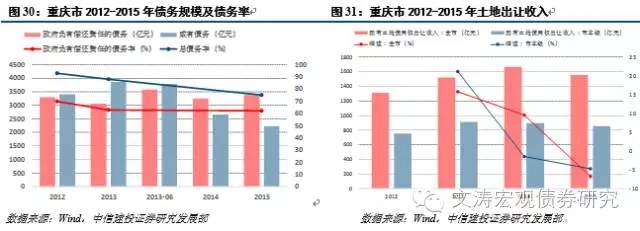

2015年負有償還責任的債務余額較2013年6月下降的僅有重慶和湖北,降幅分別為4.55%和8.80%,那么是什么原因引起兩省債務余額的下降,這里以重慶為例介紹債務下降的原因。

3.4.1 重慶債務余額下降,化解依賴經濟增長。

首先,重慶市債務的化解依賴于經濟的高速增長以及一般公共預算收入的不斷提高。2012-2016年,重慶GDP增速分別為13.6%、12.3%、10.9%和11%,連續十個季度領跑GDP增速榜,增速遠高于全國平均水平;自2014年以來,重慶一般公共預算收入均保持10%以上的快速增長。高速的經濟和財政增長為重慶壓縮地方政府債務提供了基礎性的保障。

3.4.2 土出收入減債利器,地產周期確定性弱。

其次,國有土地使用權出讓收入是重慶市化解地方政府債務的重要收入來源之一。

據國家審計署數據顯示,截至2012年末,重慶市本級及36個區縣政府承諾以土地出讓收入償還的債務占一類債務余額比重高達50.89%。政府債務消減、債務率下降與土地出讓收入高速增長的關系是可以直觀看到的。2013年重慶全市總債務6925.90億元,總債務率高達88%,而到2015年全市總債務規模降至5603.40億元,總債務率也降至75%;

與此同時,2013-2014年重慶市土地使用權出讓收入則保持高速增長,2013-2014年分別實現土地出讓收入1519.98億元和1665.04億元,增速均在10%以上。同時我們發現,重慶市本級土地出讓收入占全市土地出讓收入比重在50-60%之間,土地出讓下沉至區縣一級;

這與重慶市政府債務的構成有較大關系,據國家審計署數據顯示,截止2013年6月末,重慶市政府負有償還責任的債務主要為區縣級政府債務,占比為73.06%。雖然土地出讓為政府債務化解做出了重要的貢獻,但是從可持續性上來說,卻存在一定的問題,2015年全市國有土地使用權出讓收入1552.9億元,下降6.73%,其中市本級國有土地使用權出讓收入855.9億元,下降4.75%,這就意味著區縣土地出讓收入降幅在9.1%左右。雖然土地出讓收入是減輕政府性債務的償債資金壓力的重要手段,但是仍面臨較大的不確定性。

3.4.3 債務置換緩解存量壓力,PPP發力緩解增量壓力。

最后,通過債務置換緩解存量債務壓力,通過PPP模式緩解增量債務壓力。重慶市2015年共發行地方政府債券824億元,其中662億元為置換債券,162億元為新增債券,置換債券中,用于市級債務置換的規模40.5億元,用于區縣債務置換的規模621.5億元。

根據《重慶市2015年財政預算執行情況和2016年財政預算草案的報告》顯示重慶市2015年全年發行地方政府債券824億元,平均利率與同期國債相當,債券額度88%用于區縣,置換了當年到期所有存量債務,特別是將部分高息、短期債務轉換為低息、長期債務,降低年利息40多億元,極大減輕了利息負擔。

與此同時2014-2015年,重慶先后簽約39個PPP項目,總投資額2600億元,2016年重慶市已簽約34個PPP合作項目,投資金額超過1300億元;按照重慶在推動PPP改革之初作出的規劃,到2020年全市各類基礎設施投資將達到1.8萬億元,其中中央和地方財政投入約1萬億元,另外8000億元通過PPP方式籌集實現,平均每年實施約1300億元。

由于PPP模式下新建項目投資不計入政府新增債務統計,且以PPP方式推進的存量項目將把存量債務轉移至企業方,因此PPP既能有效帶動基礎設施投資增長,又確保了政府性債務不增。

分稅制改革后地方政府的財權與事權背離加大。1994年之前中央財政收入占全國財政收入比重在40%以下,1991-1993年分別為29.79%、28.14%和22.02%,地方財政收入占比基本穩定在60-70%之間,1993達到77.98%的階段性高點;與此同時,在分稅制改革之前,地方政府財政支出比重也基本穩定在70%左右,與地方財政收入比重基本持平,整體而言地方政府財政收支平衡性相對較強。

1994年分稅制改革后,地方政府財政收入比重快速降低,改革當年即下降33.68個百分點,比重降至44.30%,此后地方財政收入比重始終保持在45-55%之前,2015年地方財政收入占比55%;但與之相對的,地方政府財政支出則呈不斷上升趨勢,特別是2008年后,地方政府財政支出占全國財政支出比重邁入80%的關口,并長期穩定在85%左右的高位,財政收支的不匹配性逐漸凸顯。

地方融資平臺為突破政策瓶頸而成為地方政府融資重要工具。由于1994年3月八屆人大二次會議通過《中華人民共和國預算法》,其中第28條規定:地方各級預算按照量入為出、收支平衡的原則編制,不列赤字……除法律和國務院另有規定外,地方政府不得發行地方政府債券;此外,受到《中國人民銀行法》和《貸款通則》的限制,地方政府與各級部門不得成為人民銀行及商業銀行的借款人,地方政府的融資渠道受限嚴重。

一方面市財政收入占比降低、融資渠道嚴重受限,另一方面地方基礎建設與經濟發展需要大量的資金支持,正是在這樣的背景下,地方政府投融資平臺應運而生,成為突破政策瓶頸,滿足地方政府融資需求的重要工具。

伴隨著地方投融資平臺共同增長的,地方政府負債水平日益高漲。根據《全國政府性債務審計結果》顯示,截止2013年6月末,地方政府負有償還責任的債務108859.17億元,或有債務70049.49億元,在地方政府負有償還責任的債務中,融資平臺公司債務40755.54億元,占比37.44%。

截止2012年末,全國政府負有償還責任的負債率為36.74%,全國政府性債務總負債率39.43%,全國政府負有償還責任的債務率105.66%,總債務率113.41%;在公布債務率數據的30個省中,共有20個省地方政府負有償還責任的債務率超過50%,28個省地方政府總債務率超過50%。截止2015年末,全國地方政府負有償還責任的債務余額16萬億元,債務率89.2%,較2012年債務審計時大幅提高。地方政府債務負擔日益沉重,存在一定潛在風險。

經濟轉型新常態。另一方面,隨著我國經濟結構進入“新常態”,增長速度換擋期、結構調整陣痛期與前期刺激政策消化期“三期疊加”壓力逐漸顯現,未來經濟運行“L型”走勢短期內難以扭轉,各地經濟均出現不同程度的滑坡。東北三省及山西均飽受煤炭鋼鐵產能過剩的折磨。

2015年,遼寧、山西、黑龍江和吉林的GDP增速分別僅為3.0%、3.1%、5.7%和6.5%,經濟增速大幅下行;經濟下行壓力增大對地方財政收入也造成嚴重打擊,2015年地方一般公共預算本級收入僅比上年增長4.8%,其中遼寧、山西和黑龍江均出現嚴重的負增長,增速分別為-33.4%、-17.0%和-10.4%,吉林財政收入增速也僅2.2%,地方財政實力嚴重下滑。在經濟下行背景下,企業利潤也受到重創,2015年全年規模以上工業企業實現利潤比上年下降2.3%,比2014年下降5個百分點,特別是國有控股企業利潤更是大幅下降21.9%,截止2015年12月,工業企業累計虧損額9115.5億元,較2014年提高31.3%,截止2016年5月共有61605家工業企業處于虧損狀態。

企業償債資金來源斷裂、地方政府財政收入增長乏力,地方政府債務負擔日益沉重,在這三重壓力的共同擠壓下,對于地方政府信用風險的甄別便具有重要的意義。在市場認知與地方經濟現實的錯配中,發現低風險高收益的價值洼地,對于市場投資同樣大有裨益。

我們將區域經濟綜合實力劃分為四個維度:即經濟、財政、房地產、金融,其中經濟與財政又分別區分規模性指標和結構性指標。

一、經濟維度

1規模指標

從地方政府經濟規模看,就2016年上半年數據而言,GDP總量最大的是廣東、江蘇和山東;重慶、西藏、貴州、天津和江西的GDP依然保持9%以上的高速增長,其中重慶、西藏和貴州GDP增速依然穩居10%以上,位居全國前三;遼寧與山西的增速依然在全國排名末位,其中遼寧GDP出現1%的負增長,是全國唯一出現負增長的省份,山西GDP增速也僅有3.4%。

其中特別需要關注遼寧和貴州。遼寧(2016年上半年GDP總量為全國第11),但是其工業增加值、固定資產投資和進出口總額均大幅下降,其中投資降幅達62.2%;因此,我們相應調低對遼寧的評價。貴州(2016年上半年GDP總量為全國第25),但貴州2016年上半年GDP增速10.5%,“十二五”期間GDP年均增長12.5%,工業增加值、固定資產投資和進出口總額等經濟指標的增速均遠超過全國平均水平;因此,相應調高對貴州的評價。

2結構指標

在結構方面,我們選取了4個指標:

第一個指標是第二、三產業增加值占GDP比重,原因在于我國對農業及其相關產業實施減免稅收的政策,若第一產業占GDP比重較高則表明區域經濟創造稅收能力較弱。上海、北京、天津的占比接近100%,而海南則是唯一在80%以下的區域。

第二個指標是外貿依存度,即對外貿易與GDP的比值,如果區域經濟結構的對外依存度較高,則區域經濟發展易受外部經濟環境波動影響。可以發現北上廣等東部沿海區域外貿依存度較高,特別是上海,2015年進出口總額與GDP比值超過100%,在當前外需整體疲軟的環境中,這些區域的經濟更容易受到外部沖擊的影響。

第三是工業產業集中度,按照HHI指數的思想測算,產業集中度越高,表明區域工業經濟發展越依賴于某一個或某幾個行業,區域經濟發展容易受到這些行業波動的影響。就像山西這種以煤炭為支柱產業的省份更容易受到當前產能過剩的影響。遼寧雖然集中度較低,但是它的前三大產業分別是鋼鐵、石油、農副產品加工,合計占比30%,這些產業均存在盈利能力差或產能過剩問題,因此我們認為其合理性較低。

最后,產業結構偏離度,這是衡量經濟效率的指標,為就業比重與產值比重之差,北京、上海接近于0,表明就業結構和產值結構匹配程度較好,整體生產效率較高。

綜合前面的規模性指標和結構性指標,我們認為江蘇、廣東、山東、浙江、天津、上海和北京的經濟抗風險能力較強,吉林、寧夏、西藏、新疆、青海、黑龍江、甘肅、海南、山西經濟抗風險能力相對較弱。

二、財政維度

1規模指標

其次是財政方面。2015年,遼寧、山西、黑龍江為負增長,其中遼寧降幅超30%,2016年,受到營改增后營業稅清繳增收,以及部分地區房地產市場回暖帶動相關稅收快速增長的影響,各省財政增速均有提高,但山西、遼寧和黑龍江依然負增長。并且我們認為今年上半年的財政收入增長可持續性待考。因此整體而言,財政規模實力仍然是沿海較強,東三省和山西較弱。

在財政收入規模較小的區域中,我們發現貴州、廣西和新疆增速較快。綜合考慮一般公共預算收入、增速及增速變動,上海、廣東、浙江、北京、江蘇和山東財政規模最強,河北、河南、四川和湖北財政規模較強,主要是基于這些區域財政規模較大,一般公共預算收入增速相對較快,且穩中有升。

2結構指標

結構方面,我們選取了4個指標:

第一是財政收入的穩定性,通過稅收占一般公共預算收入的比重衡量,占比越高穩定性越高。整體而言經濟越發達,稅收收入占比越高。天津是一個特例,是唯一占比在60%以下的區域。

第二是財政收支的平衡性,也稱財政自給率,是指地方財政一般預算收入與地方財政一般預算支出的比值。同樣,經濟發展程度較高地區自給率較高,但是像甘肅、青海、西藏等西部偏遠地區的自給率較低。

第三是支出剛性,通過剛性支出占一般公共預算支出的比重衡量。剛性支出占比越低,地方政府的財政支出可調節性越大,財政收入中可靈活配置的資金規模越大。圖中可以看出遼寧剛性支出占比超50%,財政自由裁量度較小。

第四是財政收入對上級轉移收入的依賴性,用轉移收入占一般公共預算收入和轉移收入之和的比重衡量。可以發現西部偏遠地區以及黑龍江、吉林依賴度高,北上廣等發達地區依賴度低。

根據以上4項指標對區域財政結構進行綜合評價,上海、北京、浙江、江蘇和廣東區域財政結構合理性程度最高,表現為財政收入來源穩定、財政收支平衡性交強、財政支出富有彈性以及對上級轉移支付的依賴性較弱。

綜合考慮區域財政規模與財政結構,我們認為:上海、廣東、北京、浙江、江蘇和山東的區域財政抗風險能力最強;吉林、西藏、云南、山西、陜西、寧夏、新疆、黑龍江、甘肅和青海區域財政抗風險能力較弱。

三、房地產及金融維度

對于房地產市場與金融市場的分析體系均與前面類似,只是提出比較有特點部分:

首先,我們研究房地產市場主要是因為土地出讓金是政府性基金收入的重要組成部分,對于地方政府財政實力具有重要的影響。

其次,在金融方面,我們總結了三個主要特征:一是存貸款規模與經濟正相關;二是山西和遼寧非正式渠道融資風險較高,主要原因有兩點:首先是委托貸款利率高于正常銀行貸款,對于借方的現金流要求較高;其次是貸方自身的問題容易引起貸款合同提前終止,并最終導致借方財務狀況惡化。三是經濟欠發達地區,特別是內蒙、山西、黑龍江,這些區域受到經濟下行、產能過剩等壓力的雙重甚至多重擠壓,企業現金流較差,不良貸款擴張速度較快。

1全國各省政府性債務歷史回顧

十二屆全國人大常委會第十六次會議表決通過了全國人大常委會關于批準《國務院關于提請審議批準2015年地方政府債務限額的議案》的決議。其中外界關注的2015年地方政府債務限額鎖定為16萬億元,一部分是截至2014年末全國地方政府債務余額15.4萬億元,另一部分是2015年3月全國人大批準的2015年地方政府債務新增限額0.6萬億元,預計債務率為86%,實際債務率為89.2%。

目前對于地方政府債務概況最詳細的描述是《全國政府性債務審計結果(2013年12月30日公告)》。根據《審計結果》報告中的數據,截止2013年6月末,地方政府負有償還責任的債務108859.17億元,地方政府或有債務70049.49億元,其中政府負有擔保責任的債務26655.77億元,政府可能承擔一定救助責任的債務43393.72億元。

1.1平臺舉債突出,主要投向基建。

從政府層級看,省級、市級、縣級、鄉鎮政府負有償還責任的債務分別為17780.84億元、48434.61億元、39573.60億元和3070.12億元,主要債務在市級政府;從舉借主體看,融資平臺公司、政府部門和機構、經費補助事業單位是政府負有償還責任債務的主要舉借主體,分別舉借40755.54億元、30913.38億元和17761.87億元,融資平臺舉債突出;

從債務資金來源看,銀行貸款、BT、發行債券是政府負有償還責任債務的主要來源,分別為55252.45億元、12146.30億元和11658.67億元,銀行貸款仍是主要負債渠道;

從債務資金投向看,主要用于基礎設施建設和公益性項目,在已支出的政府負有償還責任的債務101188.77億元中,用于市政建設、土地收儲、交通運輸、保障性住房、教科文衛、農林水利、生態建設等基礎性、公益性項目的支出87806.13億元,占比86.77%,其中投向市政建設的37935.06億元、投向土地收儲16892.67億元、交通運輸設施建設13943.06億元、保障性住房6851.71億元。

1.1.1 云南省級債務規模最大,貴浙蒙縣域負債規模高。

就各省來看,江蘇負有償還責任的債務規模最大,達到7635.72億元,債務規模在6000億元以上的還有廣東、四川和北京,分別為6931.64億元、6530.98億元和6506.07億元,債務規模在5000億元以上的還有遼寧、上海、湖北和浙江;除西藏外,債務余額不足1000億元的有寧夏和青海,分別為502.2億元和744.82億元,債務余額在2000億元以下的還有新疆、山西、甘肅和海南。

在各省負有償還責任債務的政府層級分布看,省級政府債務規模最大的是云南,為1104.81億元,吉林和廣東規模也在500億元以上,分別為604.52億元和603.65億元,北京、上海、天津和重慶4個直轄市市本級債務規模也較大,其中北京2951.69億元、上海1,846.58億元、重慶926.26億元、天津836.83億元;省級債務占比較高的有青海、云南、新疆、吉林和甘肅,占比分別為56.29%、28.89%、28.62%、23.42%和22.03%。

各省債務大多集中于市級政府,有12個省市級政府債務規模占全省比例超過50%,其中,廣西、湖北、遼寧和海南占比均在60%以上,分別為72.44%、62.55%、62.25%和62.17%。縣級政府債務負擔較重的有貴州、浙江、內蒙古、四川和湖南,債務規模占比分別為66.30%、64.62%、63.99%、59.38%和50.43%,均在全省債務總量的一半以上。各省鄉鎮債務負擔整體較輕,僅江蘇(7.54%)和廣東(5.49%)占比稍高,但也均在10%以下。

1.1.2 江蘇平臺舉債規模最大,渝瓊鄂平臺債務占比高。

大部分省份的債務舉借主體是地方融資平臺公司。地方融資平臺舉債規模最大的是江蘇,為3504.58億元,是全國唯一融資平臺債務規模在3000億元以上的區域;規模在2000億元以上的還有湖北、浙江、遼寧、四川、重慶、廣東和山東;地方融資平臺債務規模最小的是吉林、甘肅、青海和寧夏,債務規模均在500億元以下,分別為478.21億元、310.84億元、244.88億元和117.92億元。

就融資平臺債務規模所占比重而言,重慶、海南、湖北和湖南占比均在50%以上,分別為66.28%、55.49%、52.51%和52.39%;占比不足20%的有吉林、河南和北京,分別為18.53%、14.85%和11.05%。

1.1.3 津滬政府債務貸款占多,皖青甘疆發債比例居高。

就各省負有償還責任的債務主要來源看,銀行貸款、發行債券和BT是主要的融資來源。除內蒙古、河北和寧夏外,其余各省這三項來源債務規模占區域債務總規模均超過60%,其中上海和海南占比在90%以上,分別為94.14%和91.24%。

債務來源中銀行貸款占比最高的是天津、上海、廣東、海南和遼寧,分別為77.44%、71.31%、66.98%、65.04%和62.90%;銀行存款占比不足30%的有內蒙古、甘肅和貴州,占比分別為29.38%、28.73%和26.65%。債務來源為債券發行占比較高的有安徽、青海、甘肅、新疆和寧夏,占比分別為23.64%、22.15%、21.88%、20.25%和19.91%;有11個省債務發行占比在10%以下,其中天津最低,僅為3.15%。

債務來源為BT占比較高的有貴州、廣西和福建,分別為39.53%、24.77%和23.56%,貴州BT融資規模1827.41億元,超過銀行貸款(1231.97億元)和發行債券(247.84億元)的債務規模總和;BT占比在5%以下的有8個省,其中天津和北京分別為0.49%和0.96%,占比最低。

1.2貴州債務率高,一類債務居多。

就各省2012年末債務率而言,政府負有償還責任的債務率超過80%僅有北京和貴州,債務率分別為98.93%和83.62%,湖北、云南、上海、吉林、四川和海南政府負有償還責任的債務率在70%以上;有10個省政府負有償還責任的債務率在50%以下,其中山西和寧夏均低于40%,分別為33.00%和39.54%。

政府總債務率在90%以上的區域有北京、重慶、貴州和云南,債務率分別為99.86%、92.75%、92.01%和91.01%,湖北、上海、吉林、海南和河北總債務率也在80%以上;總債務率低于50%的有甘肅和河南,分別為46.99%和48.10%。

總債務率較負有償還責任的債務率提高較多的有重慶、山西、天津和江西,分別提高22.85個百分點、19.55個百分點、14.99個百分點和14.95個百分點,提高幅度在5個百分點以下的有青海、浙江、遼寧、河南和北京,提高幅度分別為2.64個百分點、2.63個百分點、2.62個百分點、2.62個百分點和0.93個百分點;這表明不同區域之間一類債務占比有較大異質性,部分區域政府負有償還責任的債務率較高可能是其認定的一類債務占總債務比重較高。

2全國各省政府性債務現狀分析

2.1債務限額管理,余額規模穩增。

根據財政部預算司公布的《2015年和2016年地方政府一般債務余額情況表》和《2015年和2016年地方政府專項債務余額情況表》:2014年末地方政府一般債務余額94272.40億元,專項債務余額59801.90億元,共計154074.3億元;

2015年末地方政府一般債務余額限額99272.40億元,專項債務余額限額60801.90億元,較2014年分別新增5000億元和1000億元,2015年地方債務限額共計160074.3億元;2015年地方政府一般債務發行額28606.90億元,還本額23606.90億元,凈融資額5000億元,專項債務發行額9743.70億元,還本額8743.70億元,凈融資額1000億元;

2016年末地方政府一般債務余額限額107072.40億元,專項債務余額限額64801.90億元,較2015年分別新增7800億元和4000億元,2016年地方債務限額共計171874.3億元。

2.1.1 魯浙粵償還責任債務高,寧甘晉津債務余額較小。

除海南和青海外,在其余公布2015年末政府性債務余額的區域中,僅江蘇余額超過10000億元,達到10556.26億元,山東、浙江、廣東和貴州政府負有償還責任的債務余額均在9000億元以上,分別為9533.80億元、9188.30億元、9141.60億元和9135.50億元;遼寧和四川2015年末政府性債務也相對較高,分別為8718.50億元和7808.00億元;寧夏、甘肅、山西、天津和新疆的債務余額均在3000億元以下,分別為1138.90億元、1709.50億元、2122.80億元、2592.00億元和2863.70億元。

2.1.2 寧桂魯閩債務增長迅速,川吉滬津債務增速較低。

2015年末各省政府性債務余額相對于2013年6月末普遍上升,其中增幅超過100%的區域有4個,分別為寧夏、廣西、山東和福建,增幅分別為126.78%、115.61%、111.90%和105.87%,貴州、陜西和浙江的債務增幅也均在80%以上,整體債務規模增速較快;2015年負有償還責任的債務余額較2013年6月下降的僅有重慶和湖北,降幅分別為4.55%和8.80%,增速在10%以下的還有北京,僅為2.82%;四川、吉林、上海和天津債務增幅也均在20%以下。

2.2存量結合增量,比較各債務率。

利用可得數據對當前各省地方政府債務率進行近似估測。除海南和青海省外,其余各省均公布了2015年末地方政府負有償還責任的債務余額。以2015年末地方政府負有償還責任的債務余額加2016年1-7月地方政府債和城投債凈融資額,近似衡量當前地方政府負有償還責任的債務余額;

以一般公共預算收入、轉移性收入及政府性基金收入之和作為政府綜合財力的度量,基于此估算各省當前負有償還責任債務率水平;以2013年6月經審計的三類債務余額為基礎,加2013年7月至2016年7月地方政府債務和城投債凈融資額,近似衡量當前地方政府債務總額,并基于此計算地方政府的總債務率。

由于我們對負有償還責任的債務余額測量方法高估了真實值,對地方政府綜合財政實力的測量方法低估了真實值,因此存在債務率偏高的問題,但并不影響各省之間的相對排序。

2.2.1 貴州遼寧云南內蒙青海,負有償還責任債務率高。

經過近似計算,截止2016年7月末,負有償還責任的債務率最高的是貴州,測算值為212%,最低的是山西,測算值為67%;在近似測算方法下,有15個省債務率超過100%,除貴州外,遼寧和云南負有償還責任的債務率也均在150%以上,分別為184%和154%,內蒙古和青海的債務率也相對較高,分別達到139%和130%;除山西外,負有償還責任債務率在70%以下的還有廣東,測算值為69%;債務率低于80%的還有新疆、湖北、上海和甘肅,測算值分別為79%、78%、75%和71%。

若以2013年6月政府性債務審計數據為基礎計算當前各地政府性債務總額,可以發現總債務率較負有償還責任的債務率提高較多的為重慶、天津和山西,提高幅度分別為116個百分點、111個百分點和82個百分點,與2012年末情況類似;總債務率最高的為天津,測算值為202%,最低的是廣東,測算值為89%;總債務率在170%以上的有重慶、遼寧、貴州、湖南和云南,分別為201%、193%、186%、176%和173%;山西的總債務率排全國11位,較負有償還責任的債務率排位大幅提高;除廣東外,總債務率在120%以下的還有上海、江西、海南、山東、河南、寧夏和新疆,其中新疆測算值99%,寧夏101%,均處較低水平。

負有償還責任的債務率和總債務率均處于較低水平的有廣東、新疆和河南,表明區域債務負擔相對較輕,償債壓力較小。

2.2.2 扣除轉移性收入影響后,青海及貴州債務率最高。

考慮轉移性收入對于地方政府綜合財力的影響。若計算排除中央政府對地方政府稅收返還和轉移支付的影響后,經濟發達地區債務率上升幅度較小,經濟落后欠發達地區債務率上升幅度較高。排除轉移性收入影響后,負有償還責任的債務率最高的是青海,測算值為489%,較高的還有貴州、云南和遼寧,分別為440%、328%和295%;排除轉移性收入影響后,負債率在100%以下的有廣東和上海,分別為76%和79%,天津、江蘇和北京也相對較低,其中天津為103%,江蘇和廣東為104%。

3全國各省政府性債務結構解析

3.1城投凈融向下,償付高峰壓境。

首先從基礎數據來看,2013-2015年城投債發行規模分別為10445.30億元、19084.92億元和17608.50億元,償還量分別為1998.92億元、4165.57億元和8164.23億元,凈融資額分別為8446.38億元、14919.35億元和9444.27億元;凈融資額占發行總量的比重分別為80.86%、78.17%和53.63%,從趨勢上來看,隨著償還壓力的逐漸增大對凈融資額的增長形成較大的擠壓,凈融資額增速明顯慢于發行增速。

2016年1-7月城投債發行與償還規模分別為14964.25億元和5966.84億元,凈融資額8997.41億元,占比60.13%;而2016年全年總償還量達到10970.47億元,10-12月3個月償還量共計3273.18億元,占全年比重29.84%,因此2016年的償還高峰將在后幾個月陸續到來。若要使2016年凈融資額占凈發行額的比重超過50%,則全年供需新發行城投債21940.80億元。但從目前情況來看,凈融資額不會有大幅擴張。

3.1.1 貴州近年凈融快速增長,目前到期償還量尚有限。

就各省情況來看,江蘇省始終位居全國城投債發行凈融資首位。北京雖然發行總額居全國前列,但其凈融資額卻相對居中,以2105年為例,北京發行城投債964.2億元,居全國第5位,但其凈融資額居全國第11位。此外,青海、寧夏、內蒙古、黑龍江和吉林等區域凈融資額均常年保持低位。

從近兩年的發行償還情況看,貴州值得關注,2015年貴州城投債到期償還量僅62.11億元,居全國第25位,但卻以382.4億元的凈融資額位居全國第10;2016年1-7月情況與之類似,71.4億元的到期償還額僅居全國第22位,但420.8億元的凈融資額則居于全國第7,即凈融資額排名相對于償還量排名有顯著提升;

由此導致的就是凈融資額占發行量比例很高,債務呈現快速擴張趨勢,2013-2016年,貴州城投債發行凈融資額占發行總額比重分別為92.54%、97.37%、86.03%和85.49%,始終居于全國前列,2015和2016年分列全國第2(在當年同時具有發行和償還數據的省份中)和第1位。我們發現,2013-2014年的遼寧恰如現今的貴州,遼寧2013-2014年城投債發行凈融資額占發行總額比重分別為97.18%和99.49%,在當年同時具有發行和償還數據的省份中均居于首位,債務規模迅速擴張。

3.1.2 北京天津福建凈融壓縮,債務增幅近年持續下滑。

就2016年1-7月凈融資額與2015年全年比較,在經濟發達區域中,北京、天津和福建的凈融資額出現較大下滑,其中北京自2014年以來就呈持續下滑趨勢;我們知道2013年6月政府性債務審計中北京2012年末債務率98.93%,居全國首位,這也在一定程度上引起北京有意壓縮凈融資額,抑制債務規模快速擴張,政府負有償還責任的債務由2013年6月的6506.07億元,至2015年末6689.40億元,增幅不足5%。

3.2新發城投趨短,發行資質下沉。

3.2.1 滬粵京閩新發期限短,遼寧五年期品種債主導。

就城投債發行期限分布來看,新發行城投債呈現逐漸短期化的趨勢。2013-2014年,大多數省份新發行城投債以5-7年期限為主,兩年中均各有10個省新發行5-7年期限城投債規模占比超過50%,有超過三分之二的省份5-7年期限城投債占新發行城投債規模比重超過30%;

而到2015-2016年,兩年均僅有7個省5-7年期限城投債占新發行城投債規模比重超過30%,2015年僅有西藏、2016年僅有甘肅5-7年期限城投債占新發行城投債規模比重超過50%;整體而言,3-5年期限品種已經成為新發行城投債的主體。

此外,期限在1年以內的城投債比重有提高趨勢,2013年僅有上海、北京和江蘇1年及以內期限城投債占比超過30%;至2015年,占比超過30%的省共有10個。整體而言,新發行城投債期限呈現結構性縮短趨勢。

分省份來看,有一些省份具有比較鮮明的特點。

在2013-2016年間,吉林省從未發行過1年及以內和7年以上期限的城投債,與之類似的還有寧夏,2013-2015年寧夏未發行過1年及以內期限的城投債,直到2016年才首次發行。在經濟比較發達的區域中,上海、廣東、北京和福建新發行城投債始終以1年及以內為主,占比始終保持在較高水平,以上海為例,2013-2016年新發行1年及以內城投債占比分別為43.42%、45.73%、52.75%和46.05%;在經濟欠發達區域中,青海也更青睞于發行1年及以內品種的和債券,2014年以來,青海新發行1年及以內城投債占比均保持在30%以上。

此外,遼寧對于短期限債券的偏好逐漸增強,而江蘇和四川對短期限債券的偏好逐漸減弱;遼寧由2013年不發行1年及以內品種城投債,2014-2015年新發城投債中1年及以內品種比例由6.28%提高至15.76%,2016年占比進一步提高至28.67%;江蘇1年及以內期限品種占比由2013年34.43%逐漸下降至2016年19.18%,但與之相對應的,3-5年期限的品種占比則由15.44%提高至36.40%;

四川與之類似,1年及以內期限品種占比由2014年39.55%降至2016年13.93%,3-5年品種占比則逐漸提高至40%以上。山西和貴州5年以上的長債占比相對較高,2013年山西省5年以上品種債券占比為60.07%,在全國排第九位,2015年占比雖然降至48.44%,但是排名提升至全國第三位,2016年占比54.30%,排名進一步提升至全國第二位;

貴州同樣在2013-2016年間5年以上品種債券占比始終保持在40%以上。此外,遼寧雖然1年及以內期限品種債券占比持續提高,但5年以上期限品種始終為主導,2013-2014年占比分別為63.52%和50.64%,2015年雖然降至27.18%,但在全國仍屬于較高水平,2016年又重回40%以上。

3.2.2 粵京滬津AAA偏好強,陜桂豫私募無評級多。

就城投債發行債項評級來看,由于私募債發行增多,無評級債券的比重在逐漸提高,AAA級債券占比結構性提升。在2013-2014年,無債項評級債券的發行比例相對較低,發行規模占比超過40%的省份相對較少,例如,2013年只有吉林、河南和廣西三省無評級債券占比超過40%;

但這一比例在2015-2016年大幅提高,2015年共有15個省無評級債券發行占比超過40%,2016年已達到17個;此外,2015年有陜西、廣西、河南和江蘇4個省無評級債券占比超過50%,2016年這一數字進一步提高至7個。另外我們發現AAA級債券占比結構性提升,體現在發行AAA級債券的省份數量在逐漸提升,有2013年的15個提升為2016年23個。

此外,2013-2014年均有8個省發行AA-級債券,發行規模分別為42.3億元和24.2億元,2015年僅有5個省發行AA-級債券18億元,2016年目前尚未發行AA-級債券。

就各省份而言,同樣可以發現某些省份在債項評級上的區別。在經濟發達區域中,廣東、北京、上海、天津和福建AAA級債券占比大,2013年廣東、北京、天津和上海發行的AAA級債券占比均超過30%,此后雖然由于無評級債券占比提升導致AAA級債券占比有所波動,但是相對排名仍穩居全國前列,2015年廣東、福建、北京和天津分別位列全國第2、3、5、6位,2016年北京、上海、廣東和福建分居2-5位。

在經濟欠發達區域中,青海和甘肅的變動最具有規律性:2013-2014年,青海AAA級債權發行占比較高,排名居前,2013-2014年AAA級債券發行額分別為60億元和40億元,占比分別為56.60%和20.62%,分列全國第1和第4位,而2015-2016年,青海省均未發行AAA級債券;甘肅與之恰好相反,2013-2014年甘肅分別發行AAA級債券8億元和22億元,占比分別為3.92%和5.96%,在經濟欠發達區域中,發行規模僅次于青海,但在全國僅位列第13和第16位,但2015-2016年甘肅分別發行AAA級債券92億元和80億元,占比分別為39.40%和62.75%,發行占比均居于全國首位。

河南、陜西、天津和江蘇無評級債券發行占比始終維持在高位,其中陜西無評級債券占比由2013年31.88%提升至2015年63.05%。

3.2.3 欠發達地區占比高,蘇浙遼魯豫縣域發債多。

就城投債發行主體的行政級別來看,在2013-2014年均存在大量未分類的債券,這主要是因為Wind的統計口徑與中債口徑有所不同,一部分被Wind劃分為城投債發行主體的平臺公司所發行的債券并未被中債列入其城投債曲線樣本中,因此無行政級別分類。整體而言,各省城投債發行主體行政級別出現分化。

一方面,省級平臺發行規模占比在90%以上的區域逐漸增多;排除無分類部分的影響,2013年發行的城投債中,僅有重慶、北京、天津和上海四個直轄市省級平臺發行占比超過90%,大部分占比均集中在50-90%之間,而到2015年共有9個省新發城投債中省級平臺發行占比超過90%,除四個直轄市外,還有寧夏、青海、西藏、甘肅和云南,其中寧夏、青海、甘肅和云南四省2016年省級平臺發行規模占比仍然保持在90%以上,這四個省份均為西部欠發達地區。

另一方面,縣級平臺整體發債規模與占比同樣大幅提升,2013年共有18個省通過縣級平臺發行城投債,總規模640.5億元,占有分類平臺總發行規模7.83%;2016年以來,已有19個省通過縣級平臺發債,總發行規模2175.4億元,占總發行規模比重達到13.69%,占比超過15%的有江蘇、浙江、遼寧、山東、河南、貴州、湖北和湖南。

具體而言,江蘇、浙江、山東和遼寧縣級平臺占比始終保持較高水平,自2013年以來,浙江和江蘇縣級平臺發債占比均保持愛20%以上,2016年江蘇已發城投債中31.86%來自縣級平臺,浙江占比則為28.06%;江蘇整體呈現高位提升的狀態,2013年以來縣級平臺發展占比提高超過10個百分點。

新疆和福建則出現明顯的發行平臺上移,其中新疆2014年縣級平臺發債占比24.01%,居全國第3位,而2016年以來,新疆債務發行更多地向省級和市級平臺轉移,縣級發行占比降至10%以下;福建2013-2014年縣級平臺發行占比分別為14.62%和18.51%,2014年居全國第4位,2016年2015-2016年則均保持在10%以下。

此外,在經濟欠發達區域中,貴州縣級平臺發行占比相對較高,自2014年以來始終位于15%以上,其中2015年達到20.70%,2016年占比為17.80%;與此同時,我們發現貴州省級平臺發行占比下滑趨勢比較明顯,自2013年以來,如不考慮無分類債券的影響,貴州省級平臺發行占比由2013年700.25%降至2016年43.23%,即使考慮無分類債券,省級平臺發行占比降幅也在20%以上。

3.2.4 貴蒙企業債偏好強,桂遼對于私募債偏好穩。

就所發行債券的類型來看,一般企業債占比下降較多,超短期融資券和私募債占比提升較快。整體而言,2014年前后企業債發行占比出現大幅跳水,2013年企業債發行規模3864.3億元,占比37.0%,2014年企業債發行規模6386.3億元,占發行總規模比重為33.46%,2015年發行規模降至2808.3億元,占比僅15.95%,2016年已發行規模3716.2億元,占比提升至23.39%,但較2014年之前差距仍超過10%。

2013年僅有北京、安徽和江西發行超短期融資券56億元,規模占比均在10%以下;2016年已有24個省發行超短期融資券共計2216億元,其中7個省發行規模占比超過20%,廣東占比更是高達43.41%。2013年僅有7個省發行私募債60.6億元,且發行規模占比均在5%以下;2016年已有24個個省發行私募債2913.6億元,其中有13個省私募債發行占比超過20%,其中黑龍江私募債發行占比42.37%;整體而言,券種選擇有著明顯的私募化傾向。

就不同省份而言,不同省份在券種選擇上也具有鮮明的特點。

貴州和內蒙古對于一般企業債的偏好始終較強,其中貴州和內蒙古2014年分別發行一般企業債202億元和110億元,占比分別為58.38%和51.64%,2016年已分別發行225.9億元和22億元,占比分別為45.74%和45.83%,雖然占比逐漸下降,但是相對排名在2015-2016年仍穩居前5位。

更加值得關注的是超短融和私募債的變化。北京、上海和廣東對于超短期融資券始終具有較強的偏好,2014年,北上廣分別發行超短期融資券155億元、80億元和90億元,占比分別為13.25%、12.43%和9.97%,分列全國第3、4、6位;2015年北上廣分別發行超短期融資券235億元、58億元和263億元,占比分別為24.37%、15.93%和30%,分列全國第5、7、1位;

目前仍有7個省從未發行過超短期融資券,分別為內蒙古、貴州、吉林、甘肅、寧夏、西藏和海南。各省對于私募債的青睞程度均有較大提升,從2015-2016年數據來看,山西、貴州、內蒙古和江蘇對于私募債的偏好較強,其中山西2015-2016年分別發行私募債25億元和60億元,占比分別為19.53%和39.74%,江蘇2015-2016年分別發行私募債479.1億元和252.5億元,占比分別為15.97%和26.71%;

廣西和遼寧對于私募債也有穩定的偏好,遼寧2015-2016年私募債發行占比分別為16.91%和21.30%,廣西2015-2016年私募債發行占比分別為13.27%和21.44%,均位居全國前10位。

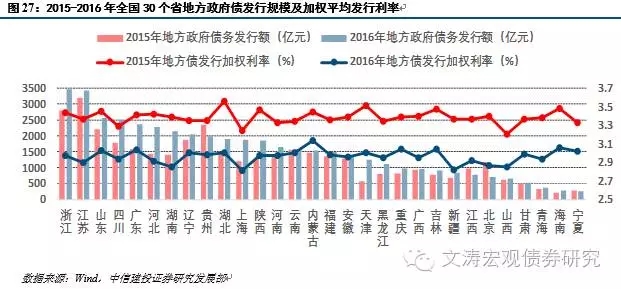

3.3看地方政府債,上規模下利率。

2015年全國共發行地方政府債務38350.62億元,2016年至今,已經發行地方政府債務45679.21億元。在發行利率方面,2016年較2015年而言,加權平均發行利率有比較明顯的下降,平均而言,降幅在40BP左右。

2016年1-8月已有26個省地方政府債發行規模超過2015年全年,其中天津、上海、湖南和廣東等區域發行進度較快,天津2016年已發行地方債規模達到2015年全年2倍以上,上海和湖南也均超過1.5倍;北京、江西、貴州和寧夏進度較慢,其中北京2016年地方債發行規模僅為2015年全年60.98%,江西也僅78.63%。

3.4典型案例分析,債務下降之因。

2015年負有償還責任的債務余額較2013年6月下降的僅有重慶和湖北,降幅分別為4.55%和8.80%,那么是什么原因引起兩省債務余額的下降,這里以重慶為例介紹債務下降的原因。

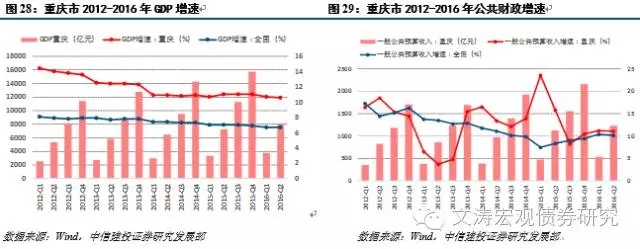

3.4.1 重慶債務余額下降,化解依賴經濟增長。

首先,重慶市債務的化解依賴于經濟的高速增長以及一般公共預算收入的不斷提高。2012-2016年,重慶GDP增速分別為13.6%、12.3%、10.9%和11%,連續十個季度領跑GDP增速榜,增速遠高于全國平均水平;自2014年以來,重慶一般公共預算收入均保持10%以上的快速增長。高速的經濟和財政增長為重慶壓縮地方政府債務提供了基礎性的保障。

3.4.2 土出收入減債利器,地產周期確定性弱。

其次,國有土地使用權出讓收入是重慶市化解地方政府債務的重要收入來源之一。

據國家審計署數據顯示,截至2012年末,重慶市本級及36個區縣政府承諾以土地出讓收入償還的債務占一類債務余額比重高達50.89%。政府債務消減、債務率下降與土地出讓收入高速增長的關系是可以直觀看到的。2013年重慶全市總債務6925.90億元,總債務率高達88%,而到2015年全市總債務規模降至5603.40億元,總債務率也降至75%;

與此同時,2013-2014年重慶市土地使用權出讓收入則保持高速增長,2013-2014年分別實現土地出讓收入1519.98億元和1665.04億元,增速均在10%以上。同時我們發現,重慶市本級土地出讓收入占全市土地出讓收入比重在50-60%之間,土地出讓下沉至區縣一級;

這與重慶市政府債務的構成有較大關系,據國家審計署數據顯示,截止2013年6月末,重慶市政府負有償還責任的債務主要為區縣級政府債務,占比為73.06%。雖然土地出讓為政府債務化解做出了重要的貢獻,但是從可持續性上來說,卻存在一定的問題,2015年全市國有土地使用權出讓收入1552.9億元,下降6.73%,其中市本級國有土地使用權出讓收入855.9億元,下降4.75%,這就意味著區縣土地出讓收入降幅在9.1%左右。雖然土地出讓收入是減輕政府性債務的償債資金壓力的重要手段,但是仍面臨較大的不確定性。

3.4.3 債務置換緩解存量壓力,PPP發力緩解增量壓力。

最后,通過債務置換緩解存量債務壓力,通過PPP模式緩解增量債務壓力。重慶市2015年共發行地方政府債券824億元,其中662億元為置換債券,162億元為新增債券,置換債券中,用于市級債務置換的規模40.5億元,用于區縣債務置換的規模621.5億元。

根據《重慶市2015年財政預算執行情況和2016年財政預算草案的報告》顯示重慶市2015年全年發行地方政府債券824億元,平均利率與同期國債相當,債券額度88%用于區縣,置換了當年到期所有存量債務,特別是將部分高息、短期債務轉換為低息、長期債務,降低年利息40多億元,極大減輕了利息負擔。

與此同時2014-2015年,重慶先后簽約39個PPP項目,總投資額2600億元,2016年重慶市已簽約34個PPP合作項目,投資金額超過1300億元;按照重慶在推動PPP改革之初作出的規劃,到2020年全市各類基礎設施投資將達到1.8萬億元,其中中央和地方財政投入約1萬億元,另外8000億元通過PPP方式籌集實現,平均每年實施約1300億元。

由于PPP模式下新建項目投資不計入政府新增債務統計,且以PPP方式推進的存量項目將把存量債務轉移至企業方,因此PPP既能有效帶動基礎設施投資增長,又確保了政府性債務不增。

◆ ◆ ◆

延伸閱讀

增長故事——全國31省(自治區、直轄市)區域經濟與財政實力分析

延伸閱讀

增長故事——全國31省(自治區、直轄市)區域經濟與財政實力分析

來源:文濤宏觀債券研究

作者:黃文濤、曾羽

作者:黃文濤、曾羽

研究背景

分稅制改革后地方政府的財權與事權背離加大。1994年之前中央財政收入占全國財政收入比重在40%以下,1991-1993年分別為29.79%、28.14%和22.02%,地方財政收入占比基本穩定在60-70%之間,1993達到77.98%的階段性高點;與此同時,在分稅制改革之前,地方政府財政支出比重也基本穩定在70%左右,與地方財政收入比重基本持平,整體而言地方政府財政收支平衡性相對較強。

1994年分稅制改革后,地方政府財政收入比重快速降低,改革當年即下降33.68個百分點,比重降至44.30%,此后地方財政收入比重始終保持在45-55%之前,2015年地方財政收入占比55%;但與之相對的,地方政府財政支出則呈不斷上升趨勢,特別是2008年后,地方政府財政支出占全國財政支出比重邁入80%的關口,并長期穩定在85%左右的高位,財政收支的不匹配性逐漸凸顯。

地方融資平臺為突破政策瓶頸而成為地方政府融資重要工具。由于1994年3月八屆人大二次會議通過《中華人民共和國預算法》,其中第28條規定:地方各級預算按照量入為出、收支平衡的原則編制,不列赤字……除法律和國務院另有規定外,地方政府不得發行地方政府債券;此外,受到《中國人民銀行法》和《貸款通則》的限制,地方政府與各級部門不得成為人民銀行及商業銀行的借款人,地方政府的融資渠道受限嚴重。

一方面市財政收入占比降低、融資渠道嚴重受限,另一方面地方基礎建設與經濟發展需要大量的資金支持,正是在這樣的背景下,地方政府投融資平臺應運而生,成為突破政策瓶頸,滿足地方政府融資需求的重要工具。

伴隨著地方投融資平臺共同增長的,地方政府負債水平日益高漲。根據《全國政府性債務審計結果》顯示,截止2013年6月末,地方政府負有償還責任的債務108859.17億元,或有債務70049.49億元,在地方政府負有償還責任的債務中,融資平臺公司債務40755.54億元,占比37.44%。

截止2012年末,全國政府負有償還責任的負債率為36.74%,全國政府性債務總負債率39.43%,全國政府負有償還責任的債務率105.66%,總債務率113.41%;在公布債務率數據的30個省中,共有20個省地方政府負有償還責任的債務率超過50%,28個省地方政府總債務率超過50%。截止2015年末,全國地方政府負有償還責任的債務余額16萬億元,債務率89.2%,較2012年債務審計時大幅提高。地方政府債務負擔日益沉重,存在一定潛在風險。

經濟轉型新常態。另一方面,隨著我國經濟結構進入“新常態”,增長速度換擋期、結構調整陣痛期與前期刺激政策消化期“三期疊加”壓力逐漸顯現,未來經濟運行“L型”走勢短期內難以扭轉,各地經濟均出現不同程度的滑坡。東北三省及山西均飽受煤炭鋼鐵產能過剩的折磨。

2015年,遼寧、山西、黑龍江和吉林的GDP增速分別僅為3.0%、3.1%、5.7%和6.5%,經濟增速大幅下行;經濟下行壓力增大對地方財政收入也造成嚴重打擊,2015年地方一般公共預算本級收入僅比上年增長4.8%,其中遼寧、山西和黑龍江均出現嚴重的負增長,增速分別為-33.4%、-17.0%和-10.4%,吉林財政收入增速也僅2.2%,地方財政實力嚴重下滑。在經濟下行背景下,企業利潤也受到重創,2015年全年規模以上工業企業實現利潤比上年下降2.3%,比2014年下降5個百分點,特別是國有控股企業利潤更是大幅下降21.9%,截止2015年12月,工業企業累計虧損額9115.5億元,較2014年提高31.3%,截止2016年5月共有61605家工業企業處于虧損狀態。

企業償債資金來源斷裂、地方政府財政收入增長乏力,地方政府債務負擔日益沉重,在這三重壓力的共同擠壓下,對于地方政府信用風險的甄別便具有重要的意義。在市場認知與地方經濟現實的錯配中,發現低風險高收益的價值洼地,對于市場投資同樣大有裨益。

思路概述

我們將區域經濟綜合實力劃分為四個維度:即經濟、財政、房地產、金融,其中經濟與財政又分別區分規模性指標和結構性指標。

一、經濟維度

1規模指標

從地方政府經濟規模看,就2016年上半年數據而言,GDP總量最大的是廣東、江蘇和山東;重慶、西藏、貴州、天津和江西的GDP依然保持9%以上的高速增長,其中重慶、西藏和貴州GDP增速依然穩居10%以上,位居全國前三;遼寧與山西的增速依然在全國排名末位,其中遼寧GDP出現1%的負增長,是全國唯一出現負增長的省份,山西GDP增速也僅有3.4%。

其中特別需要關注遼寧和貴州。遼寧(2016年上半年GDP總量為全國第11),但是其工業增加值、固定資產投資和進出口總額均大幅下降,其中投資降幅達62.2%;因此,我們相應調低對遼寧的評價。貴州(2016年上半年GDP總量為全國第25),但貴州2016年上半年GDP增速10.5%,“十二五”期間GDP年均增長12.5%,工業增加值、固定資產投資和進出口總額等經濟指標的增速均遠超過全國平均水平;因此,相應調高對貴州的評價。

2結構指標

在結構方面,我們選取了4個指標:

第一個指標是第二、三產業增加值占GDP比重,原因在于我國對農業及其相關產業實施減免稅收的政策,若第一產業占GDP比重較高則表明區域經濟創造稅收能力較弱。上海、北京、天津的占比接近100%,而海南則是唯一在80%以下的區域。

第二個指標是外貿依存度,即對外貿易與GDP的比值,如果區域經濟結構的對外依存度較高,則區域經濟發展易受外部經濟環境波動影響。可以發現北上廣等東部沿海區域外貿依存度較高,特別是上海,2015年進出口總額與GDP比值超過100%,在當前外需整體疲軟的環境中,這些區域的經濟更容易受到外部沖擊的影響。

第三是工業產業集中度,按照HHI指數的思想測算,產業集中度越高,表明區域工業經濟發展越依賴于某一個或某幾個行業,區域經濟發展容易受到這些行業波動的影響。就像山西這種以煤炭為支柱產業的省份更容易受到當前產能過剩的影響。遼寧雖然集中度較低,但是它的前三大產業分別是鋼鐵、石油、農副產品加工,合計占比30%,這些產業均存在盈利能力差或產能過剩問題,因此我們認為其合理性較低。

最后,產業結構偏離度,這是衡量經濟效率的指標,為就業比重與產值比重之差,北京、上海接近于0,表明就業結構和產值結構匹配程度較好,整體生產效率較高。

綜合前面的規模性指標和結構性指標,我們認為江蘇、廣東、山東、浙江、天津、上海和北京的經濟抗風險能力較強,吉林、寧夏、西藏、新疆、青海、黑龍江、甘肅、海南、山西經濟抗風險能力相對較弱。

二、財政維度

1規模指標

其次是財政方面。2015年,遼寧、山西、黑龍江為負增長,其中遼寧降幅超30%,2016年,受到營改增后營業稅清繳增收,以及部分地區房地產市場回暖帶動相關稅收快速增長的影響,各省財政增速均有提高,但山西、遼寧和黑龍江依然負增長。并且我們認為今年上半年的財政收入增長可持續性待考。因此整體而言,財政規模實力仍然是沿海較強,東三省和山西較弱。

在財政收入規模較小的區域中,我們發現貴州、廣西和新疆增速較快。綜合考慮一般公共預算收入、增速及增速變動,上海、廣東、浙江、北京、江蘇和山東財政規模最強,河北、河南、四川和湖北財政規模較強,主要是基于這些區域財政規模較大,一般公共預算收入增速相對較快,且穩中有升。

2結構指標

結構方面,我們選取了4個指標:

第一是財政收入的穩定性,通過稅收占一般公共預算收入的比重衡量,占比越高穩定性越高。整體而言經濟越發達,稅收收入占比越高。天津是一個特例,是唯一占比在60%以下的區域。

第二是財政收支的平衡性,也稱財政自給率,是指地方財政一般預算收入與地方財政一般預算支出的比值。同樣,經濟發展程度較高地區自給率較高,但是像甘肅、青海、西藏等西部偏遠地區的自給率較低。

第三是支出剛性,通過剛性支出占一般公共預算支出的比重衡量。剛性支出占比越低,地方政府的財政支出可調節性越大,財政收入中可靈活配置的資金規模越大。圖中可以看出遼寧剛性支出占比超50%,財政自由裁量度較小。

第四是財政收入對上級轉移收入的依賴性,用轉移收入占一般公共預算收入和轉移收入之和的比重衡量。可以發現西部偏遠地區以及黑龍江、吉林依賴度高,北上廣等發達地區依賴度低。

根據以上4項指標對區域財政結構進行綜合評價,上海、北京、浙江、江蘇和廣東區域財政結構合理性程度最高,表現為財政收入來源穩定、財政收支平衡性交強、財政支出富有彈性以及對上級轉移支付的依賴性較弱。

綜合考慮區域財政規模與財政結構,我們認為:上海、廣東、北京、浙江、江蘇和山東的區域財政抗風險能力最強;吉林、西藏、云南、山西、陜西、寧夏、新疆、黑龍江、甘肅和青海區域財政抗風險能力較弱。

三、房地產及金融維度

對于房地產市場與金融市場的分析體系均與前面類似,只是提出比較有特點部分:

首先,我們研究房地產市場主要是因為土地出讓金是政府性基金收入的重要組成部分,對于地方政府財政實力具有重要的影響。

其次,在金融方面,我們總結了三個主要特征:一是存貸款規模與經濟正相關;二是山西和遼寧非正式渠道融資風險較高,主要原因有兩點:首先是委托貸款利率高于正常銀行貸款,對于借方的現金流要求較高;其次是貸方自身的問題容易引起貸款合同提前終止,并最終導致借方財務狀況惡化。三是經濟欠發達地區,特別是內蒙、山西、黑龍江,這些區域受到經濟下行、產能過剩等壓力的雙重甚至多重擠壓,企業現金流較差,不良貸款擴張速度較快。

來源:文濤宏觀債券研究、債市觀察

作者:黃文濤、曾羽

作者:黃文濤、曾羽

上一篇:姜東:目前我國汽車融資租賃只占2%

下一篇:融資租賃資產證券化SPV模式選擇及法律問題

實務操作

- 萬億市場規模的光伏入局思路

- 央企租賃公司轉型案例

- 金管總局8號文的淘汰法則 | 哪幾類融資租賃公司會在直租轉型中折戟沉沙

- 租賃物未交付,融資租賃合同是否存在被判定為“借貸”的風險?

- 人力物力都投了,經營性租賃怎么還是不賺錢?

- 城投催收這一年:“感覺有點自取其辱!”

- 行業熱議:ESG與融資租賃行業的結構轉型

- 資產質量惡化!如何拯救產業租賃的不良率?

- 非設備類售后回租被禁!再談知識產權融資租賃到底要做什么?

- 屬地化管理,是怎么難倒傳統產業租賃好漢們

政策法規

- 廣東出臺融資租賃直租補貼措施

- 財政部:關于印發《企業會計準則解釋第17號》的通知!(含售后回租)

- 突發!融資租賃被劃到“打擊非法金融活動局”監管...

- 重磅定調!金融工作會議核心內容:嚴 管

- 廣東省重磅發布培育融資租賃企業新目標!

- 金監總局3號令!金租公司迎行政許可新規!

- 國務院15號文!支持金租商租開展小微業務,完善監管規制

- 首部融資租賃地方法規落地上海!10月1日起正式實施!

- 149號文:金融租賃公司嚴禁開展非設備類售后回租

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新