干貨 | 不動產融資租賃納稅申報指引

一、不動產融資租賃(一般計稅方法)納稅申報

一般計稅方法(一般納稅人2016年5月1日后簽訂的不動產融資租賃合同)

例:

A公司與B公司于2016年6月簽訂了一個不動產融資租賃合同,合同約定A公司按照B公司的要求購入價值1200萬元的不動產,并將其出租給B公司,租期10年,每月固定收取租金12萬元,其中本金10萬元,利息及價外費用2萬元。A公司用于購買不動產的1200萬元是向銀行借款取得,借款期限為8年,每月需向銀行支付借款利息0.5萬元。當期購買辦公用品取得增值稅專用發票金額10萬元,稅額1.7萬元。A公司為增值稅一般納稅人且符合差額征稅條件。計算2016年7月所屬期應繳納增值稅稅款。

相關政策:

自2016年5月1日起,在中華人民共和國境內提供不動產融資租賃服務的單位和個人,為增值稅納稅人。一般納稅人提供不動產融資租賃服務,稅率為11%;

經人民銀行、銀監會或者商務部批準從事融資租賃業務的試點納稅人,提供融資租賃服務,以取得的全部價款和價外費用,扣除支付的借款利息(包括外匯借款和人民幣借款利息)、發行債券利息和車輛購置稅后的余額為銷售額。在本例中,因為A公司符合差額征稅的條件,因此可以扣除對外支付銀行貸款利息后計算繳納增值稅。不含稅銷售額=(120000-5000)÷(1+11%)=103603.60元,銷項稅額=103603.60×11%=11396.40元。

報表填寫:

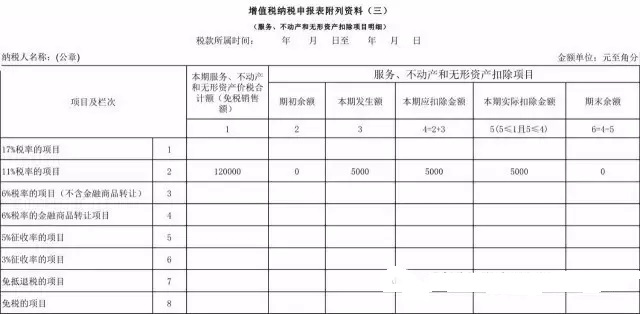

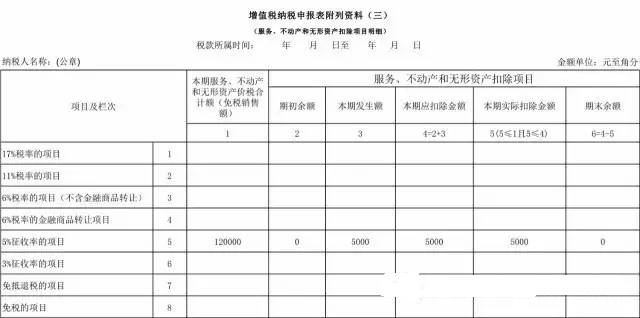

1. 該納稅人向銀行支付借款利息5000元,進行差額征稅扣除,填入《增值稅納稅申報表(一般納稅人適用)》附列資料(三)第2行“11%稅率的項目”中的第3列“服務、不動產和無形資產扣除項目本期發生額”欄次,第4列“本期應扣除金額”及第5列“本期實際扣金額”。

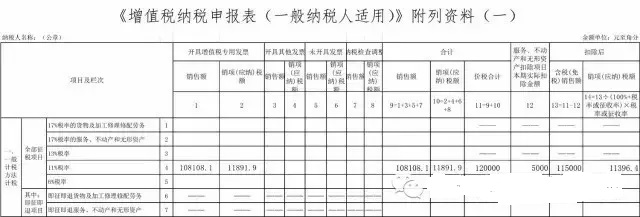

2.企業以取得的全部價款和價外費用全額開具增值稅專用發票,則增值稅發票開票金額=120000÷(1+11%)=108108.11元,稅額=108108.11×11%=11891.90元。填入《增值稅納稅申報表(一般納稅人適用)》附列資料(一)第4行“11%稅率”中的第1列“開具增值稅專用發票銷售額”和第2列“開具增值稅專用發票銷項(應納)稅額”欄次。

根據附表三的“本期實際扣除金額”,填入《增值稅納稅申報表(一般納稅人適用)》附列資料(一)第4行“11%稅率”中的第12列“服務、不動產和無形資產扣除項目本期實際扣除金額”。

計算扣除后的含稅銷售額和應納稅額填入《增值稅納稅申報表(一般納稅人適用)》附列資料(一)第4行“11%稅率”中的第13列“除后含稅銷售額”和第14列“扣除后銷項稅額”。第14列扣除后銷項(應納)稅額=含稅銷售額/(1+稅率或者征稅率)*稅率或者征收率=115000/(1+11%)*11%=11396.4

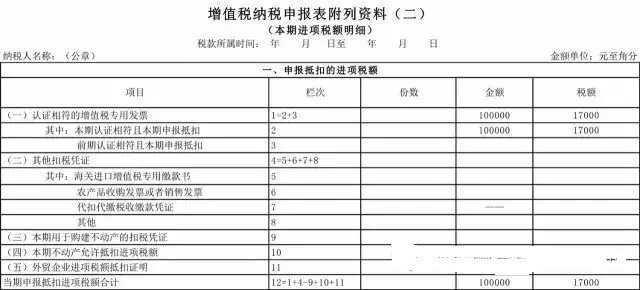

3、因為此案例中納稅人采用一般計稅方法,因此進項稅額可以抵扣,購辦公用品取得增值稅專用發票,發票上注明的銷售額為10萬元,稅額為1.7萬元。應填入《增值稅納稅申報表(一般納稅人適用)》附列資料(二)第1欄“認證相符的稅控增值稅專用發票”、第2欄“其中:本期認證相符且本期申報抵扣”。

二、不動產融資租賃(簡易計稅方法)納稅申報

簡易計稅方法(一般納稅人2016年4月30日前簽訂的不動產融資租賃合同)

例:

A公司與B公司于2015年2月簽訂了一個不動產融資租賃合同,合同約定A公司按照B公司的要求購入價值1200萬元的不動產,并將其出租給B公司,租期10年,每月固定收取租金12萬元,其中本金10萬元,利息及價外費用2萬元。A公司用于購買不動產的1200萬元是向銀行借款取得,借款期限為8年,每月需向銀行支付借款利息0.5萬元。當期購買辦公用品取得增值稅專用發票金額10萬元,稅額1.7萬元。A公司為增值稅一般納稅人且符合差額征稅條件。計算2016年7月所屬期應繳納增值稅稅款。

相關政策:

一般納稅人2016年4月30日前簽訂的不動產融資租賃合同,或以2016年4月30日前取得的不動產提供的融資租賃服務,可以選擇適用簡易計稅辦法,按照5%的征收率計算繳納增值稅。不能抵扣取得的進項稅額。

不動產融資租賃服務,是指具有融資性質和所有權轉移特點的租賃活動。即出租人根據承租人所要求的條件購入不動產租賃給承租人,合同期內租賃物所有權屬于出租人,承租人只擁有使用權,合同期滿付清租金后,承租人有權按照殘值購入租賃物,以擁有其所有權。不論出租人是否將租賃不動產銷售給承租人,均屬于不動產融資租賃。

經人民銀行、銀監會或者商務部批準從事融資租賃業務的試點納稅人,提供融資租賃服務,以取得的全部價款和價外費用,扣除支付的借款利息(包括外匯借款和人民幣借款利息)、發行債券利息和車輛購置稅后的余額為銷售額。在本例中,因為A公司符合差額征稅的條件,因此可以扣除對外支付銀行貸款利息后計算繳納增值稅。不含稅銷售額=(120000-5000)÷(1+5%)=109523.81元,應納稅額=109523.81×5%=5476.19元。

報表填寫:

1.該納稅人向銀行支付借款利息5000元,進行差額征稅扣除,填入《增值稅納稅申報表(一般納稅人適用)》附列資料(三)第5行“5%征收率的項目”中的第3列“服務、不動產和無形資產扣除項目本期發生額”欄次,第4列“本期應扣除金額”及第5列“本期實際扣金額”。

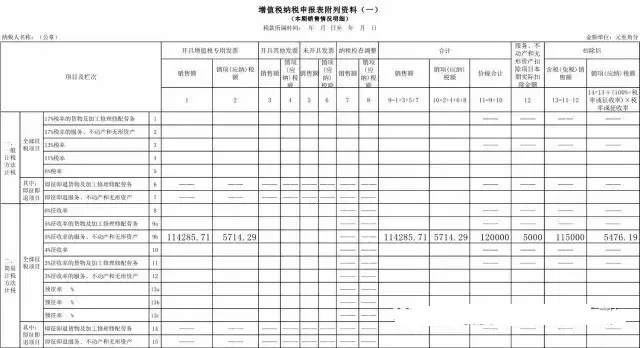

2.企業以取得的全部價款和價外費用全額開具增值稅專用發票,則增值稅發票開票金額=120000÷(1+5%)=114285.71元,稅額=114285.71×5%=5714.29元。填入《增值稅納稅申報表(一般納稅人適用)》附列資料(一)第9b行“5%征收率的服務、不動產和無形資產”中的第1列“開具增值稅專用發票銷售額”和第2列“開具增值稅專用發票銷項(應納)稅額”欄次。

根據附表三的“本期實際扣除金額”,填入《增值稅納稅申報表(一般納稅人適用)》附列資料(一)第9b行“5%征收率的服務、不動產和無形資產”中的第12列“服務、不動產和無形資產扣除項目本期實際扣除金額”。

計算扣除后的含稅銷售額和應納稅額填入《增值稅納稅申報表(一般納稅人適用)》附列資料(一)第9b行“5%征收率的服務、不動產和無形資產”中的第13列“扣除后含稅銷售額”和第14列“扣除后銷項稅額”。第14列扣除后銷項(應納)稅額=含稅銷售額/(1+稅率或者征稅率)*稅率或者征收率=115000/(1+5%)*5%=5476.19

附表一如下圖所示:

由于該案例中納稅人采用簡易計稅辦法,因此取得的進項稅額不能抵扣,無需填寫附表二。

文章來源:北京國稅

| 培訓公告 | ||

| 全面營改增后融資租賃稅收難點籌劃與多元化資金籌措實務操作高級培訓班 | 6月17-18日 | 北京—永興花園飯店 |

| 歡迎垂詢 133-3106-9587 楊志軍 | ||

| 或登陸http://www.syslib.net了解課程詳情。 | ||

上一篇:2016年中國醫療器械行業發展趨勢

下一篇:融資租賃創新業務解讀:外保內貸、委托貸款及銀票業務

實務操作

- 租賃物未交付,融資租賃合同是否存在被判定為“借貸”的風險?

- 人力物力都投了,經營性租賃怎么還是不賺錢?

- 城投催收這一年:“感覺有點自取其辱!”

- 行業熱議:ESG與融資租賃行業的結構轉型

- 資產質量惡化!如何拯救產業租賃的不良率?

- 非設備類售后回租被禁!再談知識產權融資租賃到底要做什么?

- 屬地化管理,是怎么難倒傳統產業租賃好漢們

- 限制異地展業后。然后呢? 轉型真租賃?

- 中小微,涉暴力催收?

- 永贏VS仲利,中小微雙雄的共同點是……

政策法規

- 廣東省重磅發布培育融資租賃企業新目標!

- 金監總局3號令!金租公司迎行政許可新規!

- 國務院15號文!支持金租商租開展小微業務,完善監管規制

- 首部融資租賃地方法規落地上海!10月1日起正式實施!

- 149號文:金融租賃公司嚴禁開展非設備類售后回租

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意

- 天津金融局:給政府融資平臺融資扣分,租賃物不合規不高于D級

- 99%租賃公司將受影響?即將出臺!《地方金融監督管理條例》--央行起草