如何從一個公司的財務報表看他的股權融資能力與債券融資能力?

根據企業財務報表,通過周密的計算和分析,去評估他的股權融資能力和債權融資能力,是資金方最基本的工作內容和業務流程。

因為股權融資對處于不同階段、不同行業、不同市場環境的企業分別有著不同的要求,各家投資機構投資風格不同、形式不同,所以著重說債權融資能力。

企業融資,作為資金方,主要關心的要素包含:借款主體、借款金額、借款用途、還款來源、擔保措施。

對于債權投資而言,最重要的是本金是否能夠按期收回,其次考慮利息及收益是否滿足要求。由此,企業償債能力的綜合分析,永遠處于債權投資的第一位。

根據國內大多數銀行及信貸機構的要求,企業舉債需要提供的財務報表部分資料如下:

1. 近三年及近期(最近6-12個月)的財務報表(經會計師事務所審計的資產負債表、利潤表、現金流量表)、納稅申報表(國、地稅)

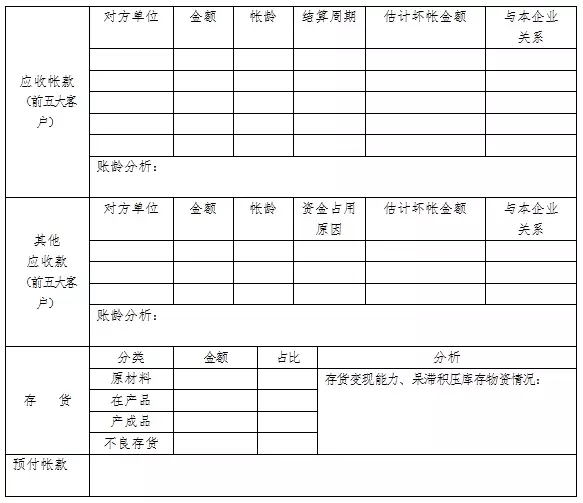

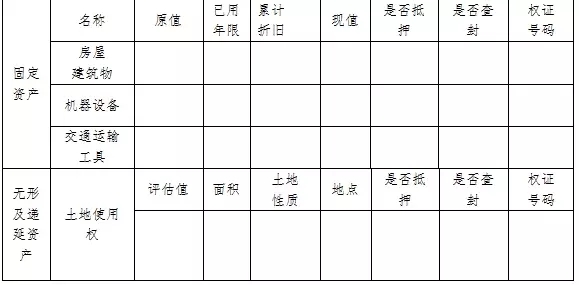

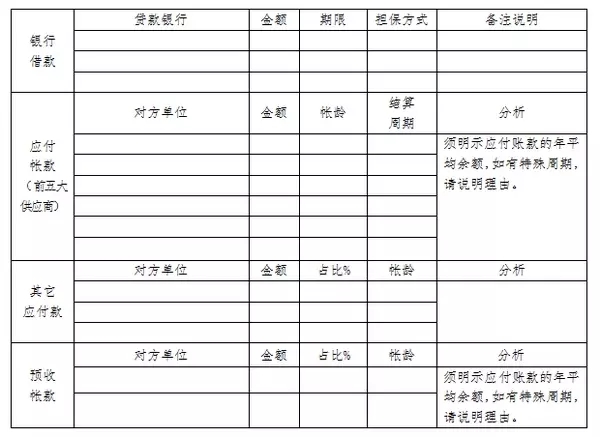

2. 與近期財務報表相對應的往來帳項(應收、應付帳款,預收、預付帳款、其他應收、應付款),存貨,固定資產,在建工程,長、短期借款、應付票據、資本公積等科目的明細清單

有了以上這些完備、詳實的資料,財務報表分析開始著重分析以下方面:

一、資產況分析

1、資產負債率

資產負債率=總負債/總資產*100%

通常情況下,由于流動資產、固定資產、無形資產的價值評定和變現能力存在比較大的差異,考慮風險控制,一般以75%以下為宜,其余25%用來考慮風險緩沖和變現成本。

負債率越高,償債能力越差。當負債率大于95%,基本上可視為資不抵債。

2、企業當期有效資產

根據資產負債表,分析有效資產主要構成,其中固定資產要注明是否為通用設備及變現難易程度,無形資產(土地、專利權等)注明入帳值、評估值及變現難易程度。

3、負債情況

根據資產負債表,分析企業負債的主要構成,包括長期負債、流動負債、或有負債。需要說明的是,或有負債與負債在實踐中并無多大實際區別

4、企業可控資產

可控資產=有效資產-負債-或有負債

5、流動資產分析

年度流資是增加還是減少,分析重要科目增減原因,如應收增加,是與銷售相匹配還是產品有問題等。重點分析應收、其他應收、存貨、預付科目,注明如何核實的,核實的方法,分析得出是否與銷售相匹配。

6、固定資產與無形資產分析

二、負債狀況分析

年度負債的增減變化情況,分析重要科目增減原因,如借款增加是否生產規模擴大,銷售增長;應付、其他應付增減是股東對企業有信心增加投資,還是結算方式有變化,或生產擴張銷量加大,或上游客戶產品出現問題等。重點分析借款、應付、其他應付、預收科目,注明如何核實的,核實的方法,分析得出是否與銷售相匹配。

三、所有者權益分析

注冊資本增加是實物還是貨幣;

資本公積構成及形成原因分析;

未分配利潤增加是否真實,與收入是否匹配等。

四、現金流分析

1、存貨周轉率

存貨周轉率是考核企業短期償債能力的重要指標之一

存貨周轉率=主營業務收入/平均存貨

平均存貨=(期初存貨余額+期末存貨余額)/2

存貨周轉率越高,短期償債能力越強。一般情況下,存貨周轉率不應小于2

2、應收賬款周轉率

應收賬款周轉率=主營業務收入/平均應收賬款

這個指標,考核的是企業的應收賬款周轉速度,通俗點說,看看企業的銷售回款是否良性

3、流動比率、速動比率

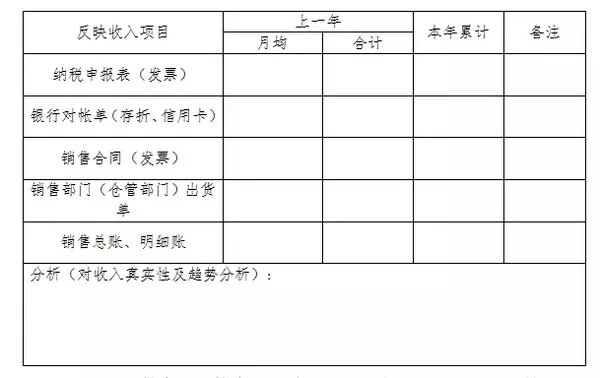

4、主營業務收入分析

個人認為,企業的真實現金流是考核企業償債能力的重要指標,沒有之一。通過主營業務收入產生的現金流,相對來說最為穩定和可靠,因此,對主營業務收入的分析至關重要。

同時,最為重要的要求:企業在借款期限內的同期現金總流入必須大于期間應償付的債務總額。

五、利潤分析

1、核實企業主要產品生產成本,對比同行、同產品利潤率辨別真實性,從中分析得出真實利潤是隱藏還是放大。

2、根據其成本費用的攤銷結轉歷史數據,佐證企業是否有故意放大企業利潤的行為。比如,某高耗電企業的每噸產成品成本攤銷的電費與往年同期相差巨大。

3、企業借款期限內的主營業務利潤必須大于期間應償付的總負債成本。

比如,某企業借款1000萬元,期限6個月,銷售凈利潤率為12%,存貨周轉率為4,應收賬款周轉率為4,則可以得出結論,該筆借款可以為該企業帶來的銷售凈利潤為120萬元,因為正好完成一個銷售周期。那么,該企業的借款成本不能超過12%,如果企業愿意承擔30%的年化成本,就需要重新考量企業的借款申請,因為他要支付150萬的利息借款1000萬元去做一筆能賺120萬元的生意。

4、利潤分析的目的,還在于確認企業的還款意愿,如果一個企業的經營利潤已經遠遠超過財務成本,其還款意愿往往較弱。

六、償債能力分析

根據財務報表分析的情況,判斷企業歷史時期的經營狀況和經營成果,以確認該企業是否能夠持續經營,預測企業未來的經營情況。

根據以上分析的結果和計算的指標,判斷企業是否擁有足夠的現金流來覆蓋還款所需的現金支出,確認企業的第一還款來源是否有保障。

實踐中,包括銀行在內,會因為擔保措施的完善程度,來選擇是否采信財務報表,所以財務報表分析的作用被極大的弱化了。

“財務報表無用論”在經濟下行周期,會給足崇尚者以教訓。投放貸款的目的,不是為了打折購置資產,而是為了利息和利潤,財務報表分析正是避免壞賬最好的工具之一。

來源:知乎

上一篇:中國融資租賃業發展潛力分析

下一篇:干貨 | 商業銀行與融資租賃公司的合作模式

實務操作

- 金管總局8號文的淘汰法則 | 哪幾類融資租賃公司會在直租轉型中折戟沉沙

- 租賃物未交付,融資租賃合同是否存在被判定為“借貸”的風險?

- 人力物力都投了,經營性租賃怎么還是不賺錢?

- 城投催收這一年:“感覺有點自取其辱!”

- 行業熱議:ESG與融資租賃行業的結構轉型

- 資產質量惡化!如何拯救產業租賃的不良率?

- 非設備類售后回租被禁!再談知識產權融資租賃到底要做什么?

- 屬地化管理,是怎么難倒傳統產業租賃好漢們

- 限制異地展業后。然后呢? 轉型真租賃?

- 中小微,涉暴力催收?

政策法規

- 突發!融資租賃被劃到“打擊非法金融活動局”監管...

- 重磅定調!金融工作會議核心內容:嚴 管

- 廣東省重磅發布培育融資租賃企業新目標!

- 金監總局3號令!金租公司迎行政許可新規!

- 國務院15號文!支持金租商租開展小微業務,完善監管規制

- 首部融資租賃地方法規落地上海!10月1日起正式實施!

- 149號文:金融租賃公司嚴禁開展非設備類售后回租

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新

- 南通國資委:禁止國有企業支付各類居間費用

- 《上海市促進浦東新區融資租賃發展若干規定(草案)》征求民意