租賃保理的三種常用模式

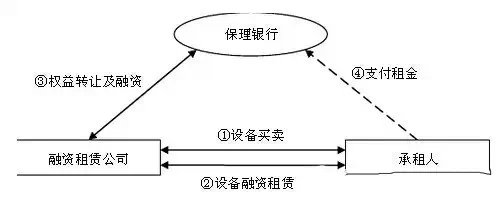

一、普通租賃保理融資模式

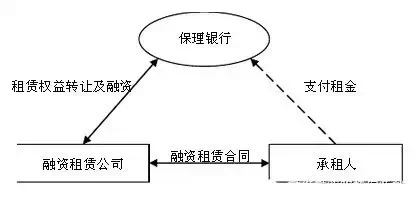

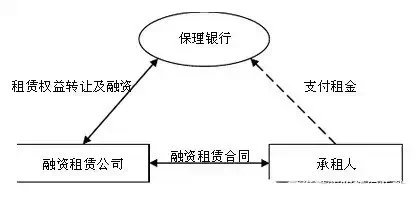

這是一種保理銀行針對“通常情況下”的融資租賃業務的應收租賃款進行的保理融資,是對“已形成租金”的應收賬款的保理融資(“先交付后保理”)。在實務中比較多見,操作也比較簡單。

在此模式中,租賃公司與承租人簽署了融資租賃合同,也與供貨商簽署了買賣合同,貨款及設備均已交付,已形成租賃公司的“應收租金”。

租賃公司需要在銀行對已形成的租金進行保理。用以解決“承租人實力強大,供貨商弱小”租賃交易架構中的“收款”問題。

圖表1:普通租賃保理融資流程圖

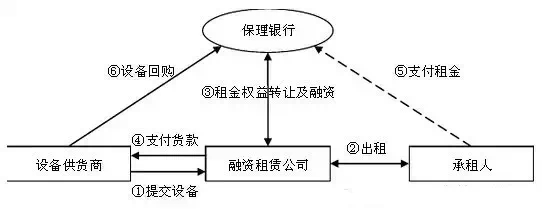

二、售后回租保理融資模式

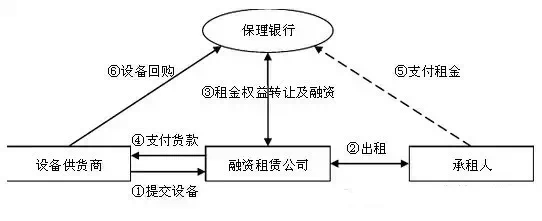

這是一種針對承租人“自有設備”進行的“售后回租賃”模式,用以解決調整承租人的財務結構,提高資產流動比率、速動比率。若承租人獲得的資金部分用于歸還銀行貸款,則承租人負債率降低。

售后回租保理模式可以設計為在會計上按融資租賃核算的融資租賃模式,無余值處理,資產記在承租人頭上;也可以設計為在會計上按經營租賃核算的經營租賃,即“經營性回租賃”模式,有余值處理,租賃資產記在租賃公司頭上,實現承租人的表外融資。回租賃保理流程如下圖所示:

圖表2:回租賃保理融資模式流程圖

三、結構性租賃保理融資模式

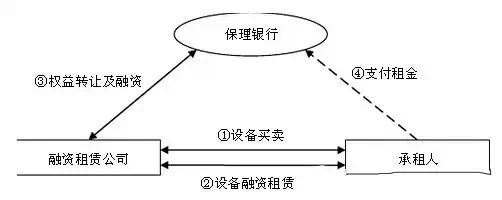

這是一種針對“即將形成租金”的直接租賃保理融資模式,是一種突破性的解決租賃公司在購買環節支付貨款的資金瓶頸的重要融資模式,是一種“交付前”的“結構性融資”。

在此模式中,租賃當事人之間已形成附帶生效條件的法律合同關系,但租賃公司尚未支付貨款。即租賃公司與供貨商(強大)已形成購買合同關系,租賃公司與承租人已形成融資租賃合同關系,供貨人已承諾提供回購擔保或其他第三方已提供保證或物權擔保,租賃公司一旦支付貨款,該交易結構系統的一攬子合同即刻生效,租賃公司也隨即獲得租金收取權。

圖:“交付前”的結構性租賃保理融資流程圖

銀行認可上述法律合同關系,并對“即將形成租金”視同“已形成租金”進行先期直接保理,但要求租賃公司按照“封閉運行”的規則,在獲得租賃保理款項的“同時”支付給供貨商,以確保銀行通過先期受讓所獲得的租金收益權的事實存在。

此模式用以解決“供貨商強大而承租人弱小”的租賃交易架構中的“付款”問題,是租賃公司的優質租賃項目獲得銀行資金支持的一種重要融資方式。

一、普通租賃保理融資模式

這是一種保理銀行針對“通常情況下”的融資租賃業務的應收租賃款進行的保理融資,是對“已形成租金”的應收賬款的保理融資(“先交付后保理”)。在實務中比較多見,操作也比較簡單。

在此模式中,租賃公司與承租人簽署了融資租賃合同,也與供貨商簽署了買賣合同,貨款及設備均已交付,已形成租賃公司的“應收租金”。

租賃公司需要在銀行對已形成的租金進行保理。用以解決“承租人實力強大,供貨商弱小”租賃交易架構中的“收款”問題。

圖表1:普通租賃保理融資流程圖

二、售后回租保理融資模式

這是一種針對承租人“自有設備”進行的“售后回租賃”模式,用以解決調整承租人的財務結構,提高資產流動比率、速動比率。若承租人獲得的資金部分用于歸還銀行貸款,則承租人負債率降低。

售后回租保理模式可以設計為在會計上按融資租賃核算的融資租賃模式,無余值處理,資產記在承租人頭上;也可以設計為在會計上按經營租賃核算的經營租賃,即“經營性回租賃”模式,有余值處理,租賃資產記在租賃公司頭上,實現承租人的表外融資。回租賃保理流程如下圖所示:

圖表2:回租賃保理融資模式流程圖

三、結構性租賃保理融資模式

這是一種針對“即將形成租金”的直接租賃保理融資模式,是一種突破性的解決租賃公司在購買環節支付貨款的資金瓶頸的重要融資模式,是一種“交付前”的“結構性融資”。

在此模式中,租賃當事人之間已形成附帶生效條件的法律合同關系,但租賃公司尚未支付貨款。即租賃公司與供貨商(強大)已形成購買合同關系,租賃公司與承租人已形成融資租賃合同關系,供貨人已承諾提供回購擔保或其他第三方已提供保證或物權擔保,租賃公司一旦支付貨款,該交易結構系統的一攬子合同即刻生效,租賃公司也隨即獲得租金收取權。

圖:“交付前”的結構性租賃保理融資流程圖

銀行認可上述法律合同關系,并對“即將形成租金”視同“已形成租金”進行先期直接保理,但要求租賃公司按照“封閉運行”的規則,在獲得租賃保理款項的“同時”支付給供貨商,以確保銀行通過先期受讓所獲得的租金收益權的事實存在。

此模式用以解決“供貨商強大而承租人弱小”的租賃交易架構中的“付款”問題,是租賃公司的優質租賃項目獲得銀行資金支持的一種重要融資方式。

文字來源:全球融資租賃

這是一種保理銀行針對“通常情況下”的融資租賃業務的應收租賃款進行的保理融資,是對“已形成租金”的應收賬款的保理融資(“先交付后保理”)。在實務中比較多見,操作也比較簡單。

在此模式中,租賃公司與承租人簽署了融資租賃合同,也與供貨商簽署了買賣合同,貨款及設備均已交付,已形成租賃公司的“應收租金”。

租賃公司需要在銀行對已形成的租金進行保理。用以解決“承租人實力強大,供貨商弱小”租賃交易架構中的“收款”問題。

圖表1:普通租賃保理融資流程圖

二、售后回租保理融資模式

這是一種針對承租人“自有設備”進行的“售后回租賃”模式,用以解決調整承租人的財務結構,提高資產流動比率、速動比率。若承租人獲得的資金部分用于歸還銀行貸款,則承租人負債率降低。

售后回租保理模式可以設計為在會計上按融資租賃核算的融資租賃模式,無余值處理,資產記在承租人頭上;也可以設計為在會計上按經營租賃核算的經營租賃,即“經營性回租賃”模式,有余值處理,租賃資產記在租賃公司頭上,實現承租人的表外融資。回租賃保理流程如下圖所示:

圖表2:回租賃保理融資模式流程圖

三、結構性租賃保理融資模式

這是一種針對“即將形成租金”的直接租賃保理融資模式,是一種突破性的解決租賃公司在購買環節支付貨款的資金瓶頸的重要融資模式,是一種“交付前”的“結構性融資”。

在此模式中,租賃當事人之間已形成附帶生效條件的法律合同關系,但租賃公司尚未支付貨款。即租賃公司與供貨商(強大)已形成購買合同關系,租賃公司與承租人已形成融資租賃合同關系,供貨人已承諾提供回購擔保或其他第三方已提供保證或物權擔保,租賃公司一旦支付貨款,該交易結構系統的一攬子合同即刻生效,租賃公司也隨即獲得租金收取權。

圖:“交付前”的結構性租賃保理融資流程圖

銀行認可上述法律合同關系,并對“即將形成租金”視同“已形成租金”進行先期直接保理,但要求租賃公司按照“封閉運行”的規則,在獲得租賃保理款項的“同時”支付給供貨商,以確保銀行通過先期受讓所獲得的租金收益權的事實存在。

此模式用以解決“供貨商強大而承租人弱小”的租賃交易架構中的“付款”問題,是租賃公司的優質租賃項目獲得銀行資金支持的一種重要融資方式。

一、普通租賃保理融資模式

這是一種保理銀行針對“通常情況下”的融資租賃業務的應收租賃款進行的保理融資,是對“已形成租金”的應收賬款的保理融資(“先交付后保理”)。在實務中比較多見,操作也比較簡單。

在此模式中,租賃公司與承租人簽署了融資租賃合同,也與供貨商簽署了買賣合同,貨款及設備均已交付,已形成租賃公司的“應收租金”。

租賃公司需要在銀行對已形成的租金進行保理。用以解決“承租人實力強大,供貨商弱小”租賃交易架構中的“收款”問題。

圖表1:普通租賃保理融資流程圖

二、售后回租保理融資模式

這是一種針對承租人“自有設備”進行的“售后回租賃”模式,用以解決調整承租人的財務結構,提高資產流動比率、速動比率。若承租人獲得的資金部分用于歸還銀行貸款,則承租人負債率降低。

售后回租保理模式可以設計為在會計上按融資租賃核算的融資租賃模式,無余值處理,資產記在承租人頭上;也可以設計為在會計上按經營租賃核算的經營租賃,即“經營性回租賃”模式,有余值處理,租賃資產記在租賃公司頭上,實現承租人的表外融資。回租賃保理流程如下圖所示:

圖表2:回租賃保理融資模式流程圖

三、結構性租賃保理融資模式

這是一種針對“即將形成租金”的直接租賃保理融資模式,是一種突破性的解決租賃公司在購買環節支付貨款的資金瓶頸的重要融資模式,是一種“交付前”的“結構性融資”。

在此模式中,租賃當事人之間已形成附帶生效條件的法律合同關系,但租賃公司尚未支付貨款。即租賃公司與供貨商(強大)已形成購買合同關系,租賃公司與承租人已形成融資租賃合同關系,供貨人已承諾提供回購擔保或其他第三方已提供保證或物權擔保,租賃公司一旦支付貨款,該交易結構系統的一攬子合同即刻生效,租賃公司也隨即獲得租金收取權。

圖:“交付前”的結構性租賃保理融資流程圖

銀行認可上述法律合同關系,并對“即將形成租金”視同“已形成租金”進行先期直接保理,但要求租賃公司按照“封閉運行”的規則,在獲得租賃保理款項的“同時”支付給供貨商,以確保銀行通過先期受讓所獲得的租金收益權的事實存在。

此模式用以解決“供貨商強大而承租人弱小”的租賃交易架構中的“付款”問題,是租賃公司的優質租賃項目獲得銀行資金支持的一種重要融資方式。

文字來源:全球融資租賃

上一篇:銀行、信托、券商、保險等金融機構與融資租賃的合作模式

下一篇:P2P 平臺與融資租賃公司合作的四大好處

實務操作

- 租賃公司核心風控全靠同業打聽...

- 金融監管總局8號文解讀--融資租賃合規展業方向

- 萬億市場規模的光伏入局思路

- 央企租賃公司轉型案例

- 金管總局8號文的淘汰法則 | 哪幾類融資租賃公司會在直租轉型中折戟沉沙

- 租賃物未交付,融資租賃合同是否存在被判定為“借貸”的風險?

- 人力物力都投了,經營性租賃怎么還是不賺錢?

- 城投催收這一年:“感覺有點自取其辱!”

- 行業熱議:ESG與融資租賃行業的結構轉型

- 資產質量惡化!如何拯救產業租賃的不良率?

政策法規

- 廣東出臺融資租賃直租補貼措施

- 財政部:關于印發《企業會計準則解釋第17號》的通知!(含售后回租)

- 突發!融資租賃被劃到“打擊非法金融活動局”監管...

- 重磅定調!金融工作會議核心內容:嚴 管

- 廣東省重磅發布培育融資租賃企業新目標!

- 金監總局3號令!金租公司迎行政許可新規!

- 國務院15號文!支持金租商租開展小微業務,完善監管規制

- 首部融資租賃地方法規落地上海!10月1日起正式實施!

- 149號文:金融租賃公司嚴禁開展非設備類售后回租

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新