租賃業務的產融結合金融創新和新型資產模式梳理(一)

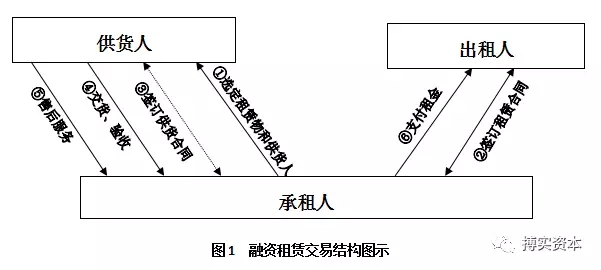

一、基準的融資租賃業務模式

(如圖1)

二、融資轉租賃的業務模式

租賃公司若將從其他租賃公司融資租人的租賃物件,再轉租給第二承租人,這種業務方式叫融資轉租賃,一般在國際間進行。

此時的業務做法與“基準的融資租賃”無太大區別。出租方從其他租賃公司租賃設備的業務過程,由于是在金融機構間進行的,在實際操作過程中,只是依據購貨合同確定融資金額,在購買租賃物件的資金運行方面始終與最終承租人沒有直接的聯系。

在做法上可以很靈活,有時租賃公司甚至直接將購貨合同作為租賃資產簽訂轉租賃合同。這種做法實際是租賃公司融通資金的一種形式,租賃公司作為第一承租人不是設備的最終用戶,因此也不能提取租賃物件的折舊。

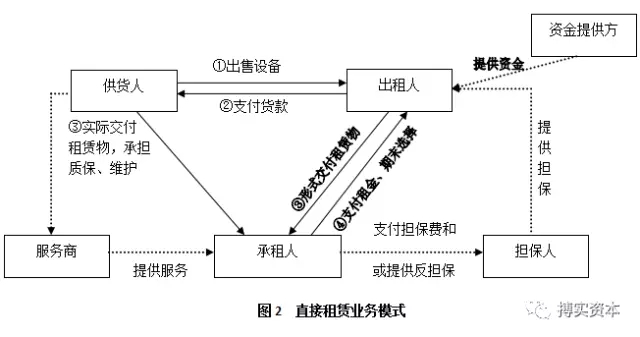

三、直接租賃的業務模式

(如圖2)

四、返還式租賃的業務模式

返還式租賃強調了租賃的融資功能,一定程度上弱化了租賃的促銷功能,類似于“典當”業務。企業在不影響生產的同時,擴大資金來源,也是一種金融活動。

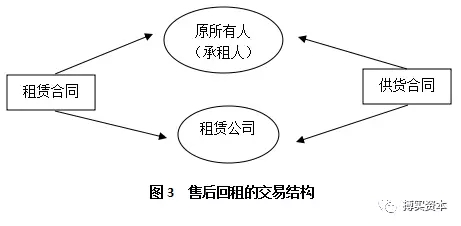

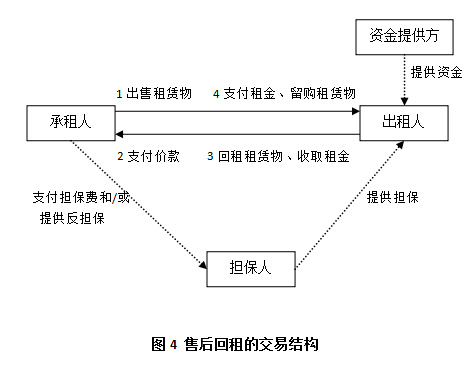

五、售后回租的業務模式

(如圖3)

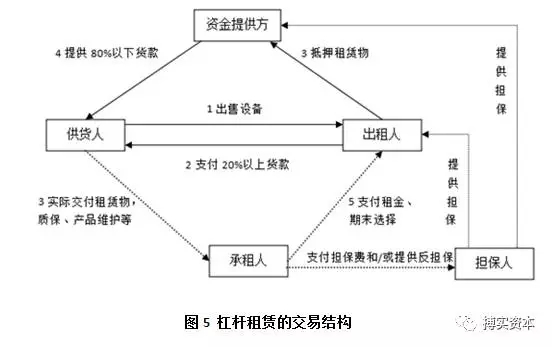

六、杠桿租賃的業務模式

杠杠租賃的做法類似于“銀團貸款”,是專門做大型租賃項目的一種有稅收優惠的融資租賃,主要是由一家租賃公司牽頭作為主干公司,為一個超大型的租賃項目融資。

首先成立一個脫離租賃公司主題的操作機構——專為本項目成立資金管理公司出項目總金額20%以上的資金,其余部分資金來源主要是吸收銀行和社會閑散游資,利用100%享受低稅的好處,以“以二博八”的杠桿方式,為租賃項目取得巨額資金。其余做法與融資租賃基本相同,只不過合同的復雜程度因涉及面廣而增大。

由于可享受稅收優惠,并且操作規范、綜合效益好、租金回收安全、費用低,一般用于飛機、輪船、通信設備和大型成套設備的融資租賃。其交易結構如圖5所示:

七、境內人民幣融資方面的銀租合作模式

(1)租賃公司推薦客戶,銀行提供保理服務的模式。這是指租賃公司向銀行推薦已完成的項目和客戶,銀行基于對承租人的授信或者租賃公司提供的增信,提供應收租賃款的保理服務。這種保理既包括對售后回租的保理,也包括直接租賃等其它租賃形式的保理。在這種模式下,銀行承擔信用風險,要在給予承租人的授信條件和額度內合作,或在租賃公司提供的增信措施的授信條件和額度內合作。

(2)租賃公司推薦客戶,銀行提供結構化保理服務的模式。這是指租賃公司向銀行推薦尚未完成資金交付的租賃項目和客戶給銀行,銀行基于對租賃合同認可,視“未完成租金”為“已完成租金”,進行保理。這種模式主要是商業銀行基于租賃公司營銷的優質項目而進行的合作。在這種模式下,銀行承擔信用風險,一般要在對承租人進行主體評級授信基礎上,對融資租賃項目進行債項評級授信,在這兩個評級授信都符合銀行要求的情況下才可開展合作。

(3)聯合營銷,杠桿租賃的模式,這是指銀行和租賃公司配合,對于具有綜合金融需求的優質客戶或大項目采取杠桿租賃的模式。銀行的風險控制類似于項目融資,需要融資項目的債項評級優秀才可開展合作。

(4)銀行發行理財產品,對接融資應收租賃收益權模式。這是指租賃公司與銀行合作、或信托公司等資產管理機構三方合作,由銀行發行理財產品購買租賃公司的應收租金收益權。這種模式對接的既可以是新租賃業務,也可以是存量租賃業務。其好處是作為表外資產進行管理,不占用商業銀行的信貸規模,但銀行承擔聲譽風險和間接信用風險,也需要采取保理模式一樣的風險控制措施。

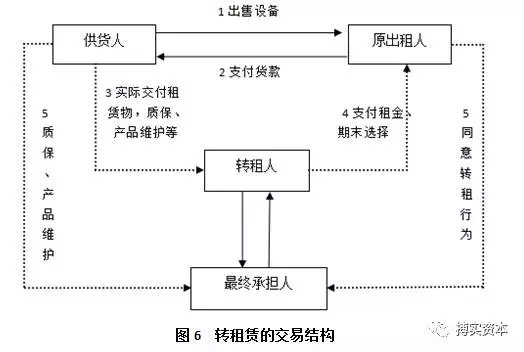

八、轉租賃的交易模式

(如圖6)

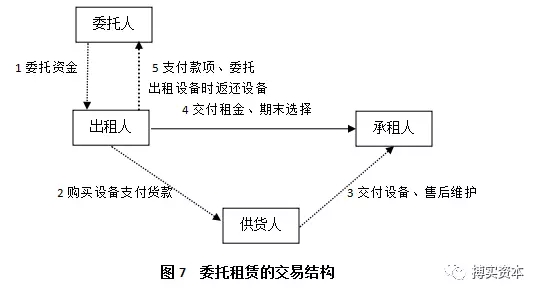

九、委托租賃的交易模式

(如圖7)

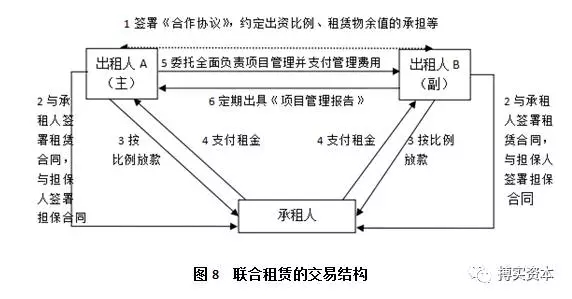

十、聯合租賃的交易模式

(如圖8)

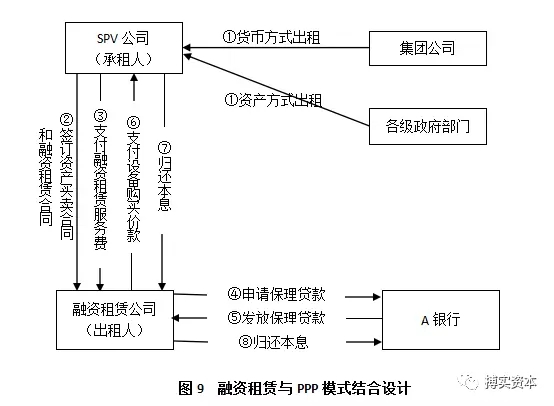

十一、融資租賃與PPP模式結合的地方政府融資業務創新模式

1.產品背景

國務院發文規定:鼓勵社會資本通過特許經營等方式,參與城市基礎設施等有一定收益的公益性事業投資和運營,政府通過特許經營權、合理定價、財政補貼等事先公開的收益約定規則,使投資者有長期穩定收益。政府不承擔投資者或特別目的公司的償債責任。因此,為適應這一政策制定該產品。

2.產品設計目的

社會資本獨自或者與政府共同成立特殊目的公司(簡稱SPV)進行公司建設和運營合作項目,投資者或SPV可以通過銀行貸款、企業債、項目收益債券、資產證券化等市場化方式舉債并承擔償債責任。

3.產品設計優勢

第一,有利于政府融資平臺機構規避“43號文”的影響。

第二,有利于拓寬租賃公司與地方政府的合作范圍。

4.實踐方案操作流程(見圖9)

(1)地方政府融資平臺機構與集團公司簽署合作協議共同設立SPV公司,政府平臺機構可以資產方式出資,集團公司可以現金形式出資。

(2)租賃公司與SPV公司簽訂設備買賣合同(政府平臺機構的出資部分)、融資租賃合同。

(3)政府平臺機構向租賃公司支付服務費。

(4)租賃公司向銀行申請保理貸款。

(5)銀行向租賃公司發放貸款。

(6)租賃公司向SPV公司支付設備購買價款。

(7)SPV公司到期歸還租賃公司本金以及利息。

(8)租賃公司到期歸還A銀行本金以及利息。

-END-

作者:王巍 文章來源:搏實資本

(如圖1)

二、融資轉租賃的業務模式

租賃公司若將從其他租賃公司融資租人的租賃物件,再轉租給第二承租人,這種業務方式叫融資轉租賃,一般在國際間進行。

此時的業務做法與“基準的融資租賃”無太大區別。出租方從其他租賃公司租賃設備的業務過程,由于是在金融機構間進行的,在實際操作過程中,只是依據購貨合同確定融資金額,在購買租賃物件的資金運行方面始終與最終承租人沒有直接的聯系。

在做法上可以很靈活,有時租賃公司甚至直接將購貨合同作為租賃資產簽訂轉租賃合同。這種做法實際是租賃公司融通資金的一種形式,租賃公司作為第一承租人不是設備的最終用戶,因此也不能提取租賃物件的折舊。

三、直接租賃的業務模式

(如圖2)

四、返還式租賃的業務模式

返還式租賃強調了租賃的融資功能,一定程度上弱化了租賃的促銷功能,類似于“典當”業務。企業在不影響生產的同時,擴大資金來源,也是一種金融活動。

五、售后回租的業務模式

(如圖3)

六、杠桿租賃的業務模式

杠杠租賃的做法類似于“銀團貸款”,是專門做大型租賃項目的一種有稅收優惠的融資租賃,主要是由一家租賃公司牽頭作為主干公司,為一個超大型的租賃項目融資。

首先成立一個脫離租賃公司主題的操作機構——專為本項目成立資金管理公司出項目總金額20%以上的資金,其余部分資金來源主要是吸收銀行和社會閑散游資,利用100%享受低稅的好處,以“以二博八”的杠桿方式,為租賃項目取得巨額資金。其余做法與融資租賃基本相同,只不過合同的復雜程度因涉及面廣而增大。

由于可享受稅收優惠,并且操作規范、綜合效益好、租金回收安全、費用低,一般用于飛機、輪船、通信設備和大型成套設備的融資租賃。其交易結構如圖5所示:

七、境內人民幣融資方面的銀租合作模式

(1)租賃公司推薦客戶,銀行提供保理服務的模式。這是指租賃公司向銀行推薦已完成的項目和客戶,銀行基于對承租人的授信或者租賃公司提供的增信,提供應收租賃款的保理服務。這種保理既包括對售后回租的保理,也包括直接租賃等其它租賃形式的保理。在這種模式下,銀行承擔信用風險,要在給予承租人的授信條件和額度內合作,或在租賃公司提供的增信措施的授信條件和額度內合作。

(2)租賃公司推薦客戶,銀行提供結構化保理服務的模式。這是指租賃公司向銀行推薦尚未完成資金交付的租賃項目和客戶給銀行,銀行基于對租賃合同認可,視“未完成租金”為“已完成租金”,進行保理。這種模式主要是商業銀行基于租賃公司營銷的優質項目而進行的合作。在這種模式下,銀行承擔信用風險,一般要在對承租人進行主體評級授信基礎上,對融資租賃項目進行債項評級授信,在這兩個評級授信都符合銀行要求的情況下才可開展合作。

(3)聯合營銷,杠桿租賃的模式,這是指銀行和租賃公司配合,對于具有綜合金融需求的優質客戶或大項目采取杠桿租賃的模式。銀行的風險控制類似于項目融資,需要融資項目的債項評級優秀才可開展合作。

(4)銀行發行理財產品,對接融資應收租賃收益權模式。這是指租賃公司與銀行合作、或信托公司等資產管理機構三方合作,由銀行發行理財產品購買租賃公司的應收租金收益權。這種模式對接的既可以是新租賃業務,也可以是存量租賃業務。其好處是作為表外資產進行管理,不占用商業銀行的信貸規模,但銀行承擔聲譽風險和間接信用風險,也需要采取保理模式一樣的風險控制措施。

八、轉租賃的交易模式

(如圖6)

九、委托租賃的交易模式

(如圖7)

十、聯合租賃的交易模式

(如圖8)

十一、融資租賃與PPP模式結合的地方政府融資業務創新模式

1.產品背景

國務院發文規定:鼓勵社會資本通過特許經營等方式,參與城市基礎設施等有一定收益的公益性事業投資和運營,政府通過特許經營權、合理定價、財政補貼等事先公開的收益約定規則,使投資者有長期穩定收益。政府不承擔投資者或特別目的公司的償債責任。因此,為適應這一政策制定該產品。

2.產品設計目的

社會資本獨自或者與政府共同成立特殊目的公司(簡稱SPV)進行公司建設和運營合作項目,投資者或SPV可以通過銀行貸款、企業債、項目收益債券、資產證券化等市場化方式舉債并承擔償債責任。

3.產品設計優勢

第一,有利于政府融資平臺機構規避“43號文”的影響。

第二,有利于拓寬租賃公司與地方政府的合作范圍。

4.實踐方案操作流程(見圖9)

(1)地方政府融資平臺機構與集團公司簽署合作協議共同設立SPV公司,政府平臺機構可以資產方式出資,集團公司可以現金形式出資。

(2)租賃公司與SPV公司簽訂設備買賣合同(政府平臺機構的出資部分)、融資租賃合同。

(3)政府平臺機構向租賃公司支付服務費。

(4)租賃公司向銀行申請保理貸款。

(5)銀行向租賃公司發放貸款。

(6)租賃公司向SPV公司支付設備購買價款。

(7)SPV公司到期歸還租賃公司本金以及利息。

(8)租賃公司到期歸還A銀行本金以及利息。

-END-

作者:王巍 文章來源:搏實資本

上一篇:總計53家金控平臺,這才是國內最強金融控股集團全貌!看他們熱衷哪些金融牌照?

下一篇:租賃業務的產融結合金融創新和新型資產模式梳理(二)

實務操作

- 租賃公司核心風控全靠同業打聽...

- 金融監管總局8號文解讀--融資租賃合規展業方向

- 萬億市場規模的光伏入局思路

- 央企租賃公司轉型案例

- 金管總局8號文的淘汰法則 | 哪幾類融資租賃公司會在直租轉型中折戟沉沙

- 租賃物未交付,融資租賃合同是否存在被判定為“借貸”的風險?

- 人力物力都投了,經營性租賃怎么還是不賺錢?

- 城投催收這一年:“感覺有點自取其辱!”

- 行業熱議:ESG與融資租賃行業的結構轉型

- 資產質量惡化!如何拯救產業租賃的不良率?

政策法規

- 廣東出臺融資租賃直租補貼措施

- 財政部:關于印發《企業會計準則解釋第17號》的通知!(含售后回租)

- 突發!融資租賃被劃到“打擊非法金融活動局”監管...

- 重磅定調!金融工作會議核心內容:嚴 管

- 廣東省重磅發布培育融資租賃企業新目標!

- 金監總局3號令!金租公司迎行政許可新規!

- 國務院15號文!支持金租商租開展小微業務,完善監管規制

- 首部融資租賃地方法規落地上海!10月1日起正式實施!

- 149號文:金融租賃公司嚴禁開展非設備類售后回租

- 政策解讀 | 《上海市促進浦東新區融資租賃發展若干規定(草案)》的承繼與創新