融資租賃融資寒冬即將來臨,融資租賃ABS能否力挽狂瀾

2017年上半年租賃ABS發行數量較上年同期減少19只,共發47只,發行金額630.59億元,發行金額同比增長2.73%

01、融資租賃融資難

一直以來,銀行是融資租賃公司主要的融資渠道,但在貨幣政策轉向穩健以及監管層面持續推動金融杠桿去化的背景下,銀行業表外融資規模萎縮,信用派生創造能力正在呈下降趨勢,商業銀行負債端成本全面上行,SHIBOR、同業存單、銀行理財產品收益率均出現了一定程度上揚。而隨著資金緊張,成本全面抬升,融資租賃業正面臨“囊中羞澀”的窘境。據了解,今年以來,大型租賃公司向銀行融資成本還能控制在6%以內,而資產規模在50億元以下的中型公司,融資成本則大約為8%。

而到了下半年,通過銀行貸款融資只會越來越難!

-

財經記者走訪的許多家銀行都已經將全年70%-80%的信貸額度用光,下半年信貸額度較為緊張,這無疑會引發銀行議價能力的提升,貸款利率上浮已經較為普遍。

-

其次,銀行的貸款旺季在第一季度和第三季度,第二季度比較平均,第四季度尤其緊張。為了把開年報表做得漂亮,銀行會刻意收緊第四季度的貸款額度,以求在明年的信貸業績上有爆發性的增長。所以,根據目前的貸款市場來看,如果計劃第四季辦貸款,則要等到明年。

-

隨著全國第五次金融會議的召開,銀行業開啟強監管,暴力去杠桿模式。銀監會上半年猛開1435張罰單,強監管下的去杠桿,其實就是變相拒貸。

因為融資渠道過于單一,過度依賴銀行貸款以及融資租賃保理,融資租賃公司被迫成為了銀行的客戶經理。隨著金融市場的發展,融資渠道多元化是未來的趨勢,在此背景下,越來越多的融資租賃公司開始將目光轉向資產證券化!

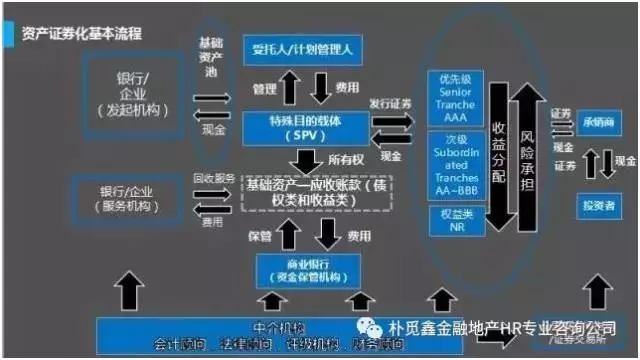

02、融資租賃資產證券化

資產證券化,通俗來講,就是把缺乏流動性、但具有可預期收入的資產,通過在資本市場上發行證券的方式出售以獲取融資,提高資產的流動性。融資租賃資產證券化是指以租賃資產所產生的現金流(租金)為支持,在資本市場上發行證券進行融資,并將租賃資產的收益和風險進行分離的過程。其大致流程如下:

與其他融資方式相比,資產證券化融資有幾個顯著的特征:

-

用于證券化的是基礎資產,核心要點是基礎資產是否產生持續穩定的現金流,而不能單純考量企業自身的信用。

-

如果基礎資產能脫離原始權益人獨立運行,則對應的資產支持證券可基本脫離原始權益人的整體信用,這與傳統的債務融資方式有著重大區別。在這種情形之下,可以實現出表,優化企業財務結構。

-

資產支持證券為標準化的證券產品,可通過交易場所轉讓流通,可開展質押式回購交易。提高其流動性,產品自身能取得一定的流動性溢價,降低發行成本。這種流動性是信托計劃、集合資產管理計劃等產品所不具備的。

03、資產證券化浪潮

-

2006年5月,遠東租賃發行第一支融資租賃資產證券化產品——“遠東首期租賃資產支持收益專項資產管理計劃”。

-

2014年市場共發行租賃ABS產品5只,發行總額57.26億元,平均金額11.45億元。

-

2015年這一數字出現了質的變化,全年共發行62只,發行總額575.26億元。

-

2016年全年租賃資產證券化全面開花:2016年有70家租賃公司發行了共123只租賃資產證券化產品,包括4家金融租賃公司、11家內資試點融資租賃公司和55家外資融資租賃公司,累計發行規模1239.66億元,占今年全行業資產證券化產品發行規模的14%。

-

2017年上半年,租賃ABS發行放緩。2017年上半年租賃ABS發行數量較上年同期減少19只,共發47只,發行金額630.59億元,發行金額同比增長2.73%。

隨著市場普遍資金成本的上漲,發行利率也持續上漲。從今年5月份的發行利率來看,今年租賃ABS利率整體偏高。當月租賃ABS發行利率最低為興業金租A1,利率為 5.08%,發行利率最高為遠東租賃優先B檔,利率為6.5%。

04、融資租賃ABS的優點

-

拓寬融資渠道:融資租賃公司通過資產證券化融資無凈資產比例限制、無銀行存貸比限制,不受擔保物抵押率限制,僅根據基礎資產產生的現金流確定,優于中票、公司債、企業債 。

-

融資成本較低:融資成本略高于中票、企業債,略低于保險債權投資計劃,遠低于信托等融資模式。當然,這也要視具體發行利率而定。

-

盤活存量資產:資產證券化可幫助企業盤活長期資產,變現預期收益,具有其他融資模式所不具備的優勢。

-

資金使用靈活:資金使用范圍不受限制,可用于償還借款、補充流動資金等;且可一次性獲得全部融資金額,較其他融資方式有較大優勢。

05、融資租賃ABS障礙重重

增值銳問題

首要的便是增值稅能否抵扣的問題。資產證券化是一種新型融資制度安排,涉及金融、會計、稅收等多個領域。資產證券化操作模式多、交易環節多、涉及當事人多的特點決定了資產證券化稅務問題的復雜性。即便是最簡單的資產證券化,也會存在許多的稅收問題,如征稅原則問題、納稅主體的問題、征稅的環節問題、稅費的屬性問題等。

不過,關于ABS的稅收問題似乎正在逐步明確中。國家稅務總局在1月6日發布文件《關于資管產品增值稅政策有關問題的補充通知財稅[2017]2號》,規定“2017年7月1日(含)以后,資管產品運營過程中發生的增值稅應稅行為,以資管產品管理人為增值稅納稅人,按照現行規定繳納增值稅。”此外,更期待稅務總局的細則,能解決困惑行業的利息差額擔憂。

市場冷熱不均

-

按照統計口徑看,我國融資租賃企業已經近6000家,但在2016年間,也只有七十家公司發行ABS產品進行直接融資

-

在這七十家發行ABS產品進行直接融資的企業中,發行金額也存在很大的差異,遠東租賃在2016年間累計發行ABS213.73億元,占融資租賃ABS產品發行總額的17.77%,而發行金額最小的僅有1.1億元。

-

在融資市場,“血統論”仍然盛行。很多融資產品,本質上還是依賴于承租人的主體信用,金融租賃公司和一些大型融資租賃公司在發行ABS發行時,其在路演與主承銷商選擇等方面具有其它融資企業不可比擬的優勢。

資產質量因素

所謂“基礎資產”是指,用作資產證券化發行載體的那部分財產或財產權利,既可以是單項或多項財產及單項目或多項財產權利組成的資產池。基礎資產應該滿足以下條件:

-

未來產生可預測的穩定現金流

-

支持基礎資產的合同應當真實、合法

-

真實、合法、完整的所有權

-

可轉讓

-

具有獨立、真實、穩定的現金流量歷史記錄

目前,我國融資租賃公司70%的業務都是售后回租,在這些售后回租資產和資產權利中,卻有很多不符合基礎資產的條件。其一,很多融資租賃公司的大部分財產和財產權利在法律意義上是沒有獲得真實所有權的,大部分的租賃物買賣沒有獲得買賣發票作為真實交易的證明。其二,在《融資租賃合同》中,許多合同沒有設定“出租人在租賃期間無需經過承租人同意便可轉讓租金債權”的類似條款,造成資產證券化時再去征求承租人意見的局面,增加了不必要的成本和變數。

就目前而言,銀行依然將長期作為融資租賃公司主要的融資來源,資產證券化仍作為小眾的融資方式存在,但是趨勢之下,多看到選擇,未來才有選擇。

來源:融資租賃創新基地 作者:黃明亮

上一篇:租賃實操:分成租賃的概念

下一篇:融資租賃合同的性質認定

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!