“車輛二押貸款”被列打擊重點

明知車輛已抵押卻繼續“二押”的違法行為,是時候被拔除毒瘤了。日前,深圳互聯網金融業內流傳一份來自深圳公安經偵部門的“掃黑除惡專項行業十大領域打擊重點”,其中就包括借貸領域的車輛二押貸款、暴力討債。深圳市互聯網金融行業協會秘書長曾光近日表示,車輛二押被列入嚴打領域,表明監管層對黑惡勢力不低頭的態度。據曾光透露,“不僅是深圳,整個行業二押情況都很嚴重,但目前涉足平臺也沒法具體統計,總之整體而言確實比較嚴重。”

現狀:“二押”是車貸行業毒瘤

南都記者在這份“全市經偵部門掃黑除惡專項”文件中看到,十大領域打擊重點中,P2P領域成為掃黑除惡重點,而其中“車輛二押貸款”赫然在列。按照文件所述,不法平臺“明知車輛已經抵押,仍以車輛質押向車主發放高息借款,夸大借款金額或簽訂買賣合同,迫使抵押權人償還借款。”

車貸業務是深圳P2P的“財神”。來自網貸之家的數據顯示,截至上月底,深圳市正常運營的平臺數為306家,成交量為303.9億元。其中車貸是主要組成。而據南都記者觀察,深圳交易規模靠前的平臺中,多家都涉足車貸。

主要從事車貸業務的深圳P2P平臺人人聚財CEO許建文對“二押”痛點體會頗深。他告訴南都記者,“二押”是車貸行業的毒瘤,其打亂了車輛抵押物的正常權屬關系,很容易造成平臺、投資人、借款人三輸局面。

實際上,車貸是網貸平臺爭相搶奪的優質資產。深圳財經分析師、小小金融C E O劉小峰告訴南都記者,在網貸限額令出臺之后,不少網貸平臺涌向小額分散、符合監管且市場潛力巨大的車貸市場,使得車貸競爭激烈。在考核壓力下,車貸平臺資產端團隊降低風控標準的可能性也就提高,甚至會出現明知車輛已經押證,仍以押車向車主發放貸款。一旦車主還款逾期,多家車貸平臺將陷入抵押物即車輛的處置糾紛,甚至出現搶車的現象,讓借款人、其他平臺、擔保公司和銀行陷入了多方糾紛漩渦。

對于深圳官方姿態,劉小峰認為,深圳市監管層把車輛二押貸款列入掃黑除惡的范疇,將減少車輛二押情況的發生。那些渾水摸魚的、資金成本缺乏優勢的車貸平臺,市場開拓難度無疑將提高,從而防止車貸市場出現“劣幣驅逐良幣”的情況。

建議:車貸平臺也應加強自律

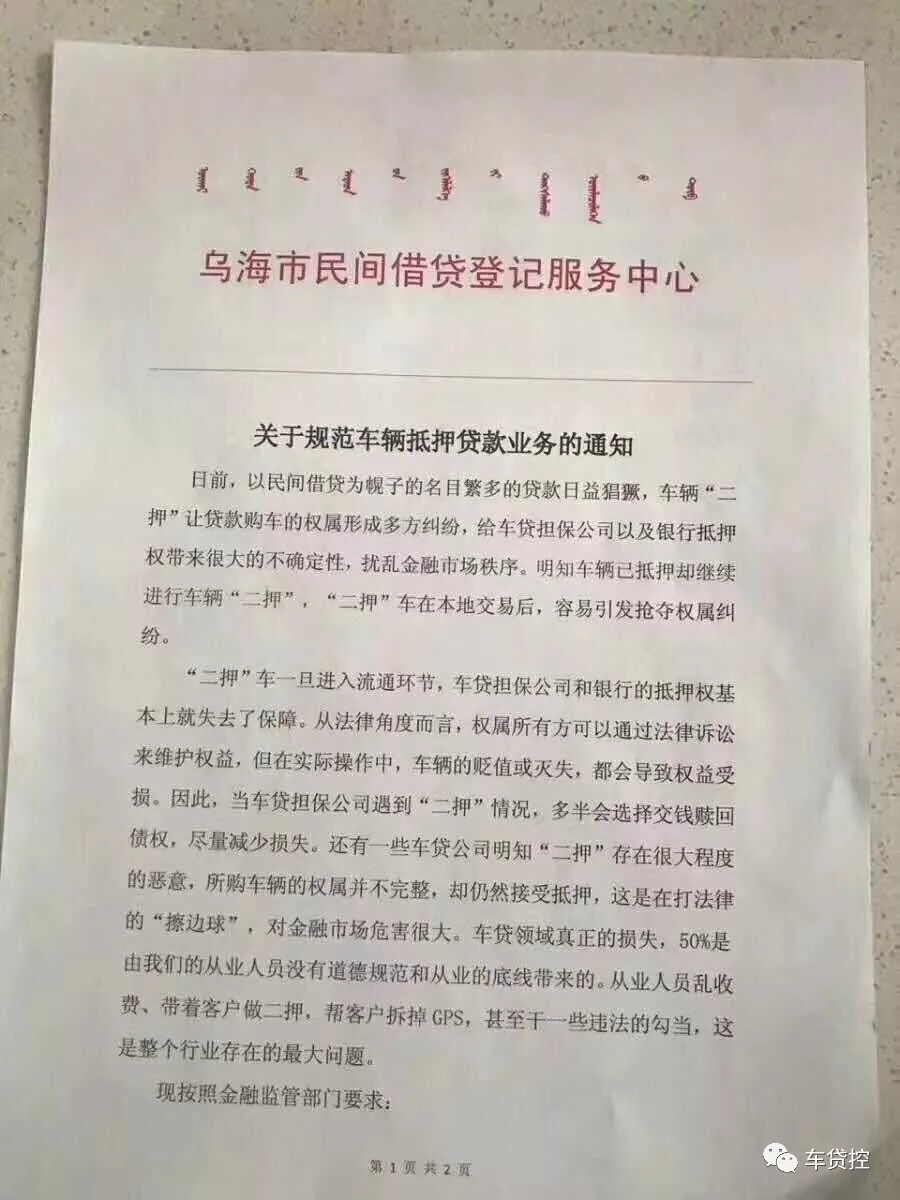

網貸天眼分析師認為,以民間借貸為幌子的名目繁多的貸款日益猖獗,“車輛二押”讓借款購車的權屬形成多方糾紛,給車貸擔保公司以及銀行抵押權帶來很大的不確定性,擾亂金融市場秩序。

“毫不夸張地講,車貸領域真正的損失,50%是由我們的從業人員沒有道德規范和從業的底線帶來的。”人人聚財CEO許建文痛訴車貸亂象時坦言:亂收費、帶著客戶做二押,幫客戶拆掉GPS,甚至干一些違法的勾當,這是整個行業存在的最大問題。

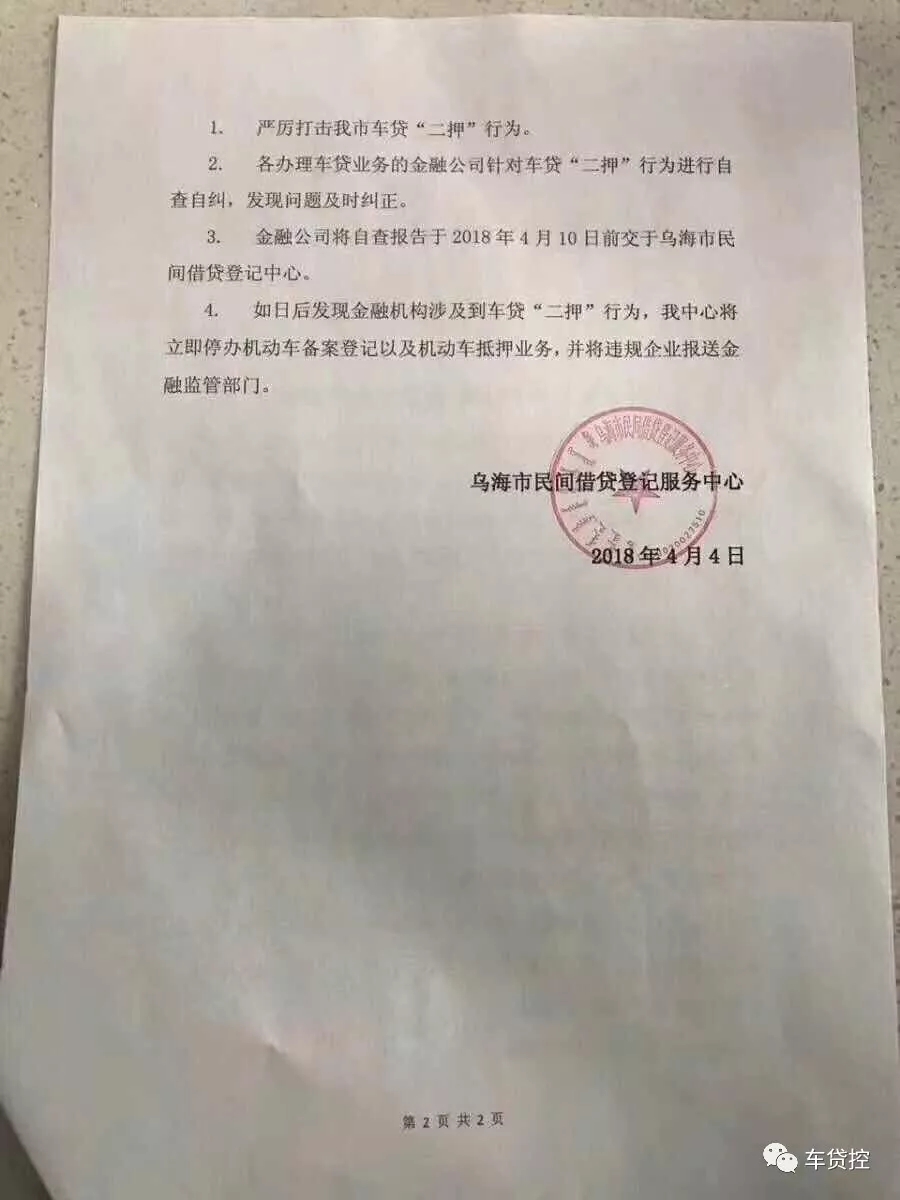

業內建議,除了有關部門開展打擊之外,車貸平臺間也應該提倡合法經營,加強自律。記者獲悉,就在去年9月,深圳上線的“網絡借貸信息中介機構從業人員違規違紀信息共享平臺”,以抑制包括“二押”在內行業道德風險。

上一篇:融資租賃物風險防范

下一篇:全國融資租賃公司敗訴案件大數據報告

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!