以案說法——汽車融資租賃業務的風險防范

【系列】以案說法——汽車融資租賃業務的風險防范

北京德恒律師事務所 吳娟萍 馬騁

2017年底,易鑫集團赴香港上市取得成功,再次點燃了業內對于汽車融資租賃業務的熱情。根據易鑫租賃招股說明書所披露的財報來看,融資租賃業務占其總收入的69.9%,系易鑫集團的主要收入來源,而其融資租賃業務均圍繞汽車租賃物所開展。由此,對于汽車融資租賃業務的經營模式及主要面臨風險問題的討論,隨著人們對于易鑫集團的關注而熱度逐步增加,成為融資租賃業內引起廣泛關注的話題之一。

就融資租賃業務的主要法律結構而言,其主要由物權關系及債權關系兩部分構成,由此實現以融物進行融資的目的,而融物為融資的基礎。因此,有效且穩定的物權關系是構建融資租賃法律關系的基石,而物權關系集中體現在出租人對于租賃物所有權的有效取得及在租賃期間的穩定持有上。據此,本文將從最高人民法院于2017年7月作出的文號為(2017)最高法民申2550號《民事裁定書》(下稱“《裁定書》”)入手,對汽車融資租賃業務中,承租人擅自處分車輛的法律效力及風險防范問題進行分析,以求教于方家。

一、《裁定書》所列糾紛爭議及由此引申出的問題

(一)案情簡介

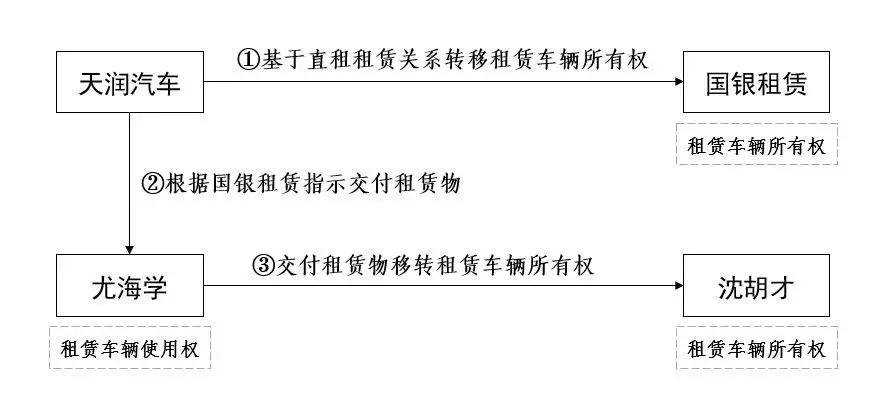

《裁定書》系最高人民法院(下稱“最高院”)針對再審申請人蘭州天潤汽車銷售有限公司(下稱“天潤汽車”)的再審申請做出,被申請人為沈胡才、尤海學,所涉爭議系因汽車租賃資產處分行為所引發的損害賠償。根據《裁定書》內容,前述糾紛的主要事實為:沈胡才委托尤海學以分期付款方式購買車輛,并向尤海學支付了首付款,尤海學因此向國銀金融租賃有限公司(下稱“國銀租賃”)申請以直租租賃型融資租賃方式租用車輛,其中,國銀租賃為出租人、尤海學為承租人、天潤汽車為租賃車輛出賣人,租賃車輛并未進行產權登記,后因沈胡才逾期未付租賃費,國銀租賃授權天潤汽車對租賃車輛進行收回,但沈胡才提出抗辯:稱其為車的所有權人,并不清楚融資租賃關系的存在,主張天潤汽車以欺詐方式收回租賃車輛系對其財產權的侵害。

最高院認為:首先,由于沈胡才并不知道國銀租賃與尤海學所簽訂的融資租賃合同存在,故該合同及據以形成的融資租賃法律關系對沈胡才并無拘束力;其次,沈胡才已通過車輛交付的形式取得了租賃車輛的所有權,由于租賃車輛未辦理產權登記,故沈胡才對于租賃車輛所有權的取得并無瑕疵;最后,在沈胡才對租賃車輛具有所有權的前提下,天潤汽車以欺詐手段騙走租賃車輛的行為確屬侵犯了沈胡才的所有權,故應賠償相應損失。綜合以上理由,最高院駁回了天潤汽車的再審申請。

(二)裁判分析

從商業交易的路徑來看,租賃車輛所有權的移轉路徑如下圖所示:

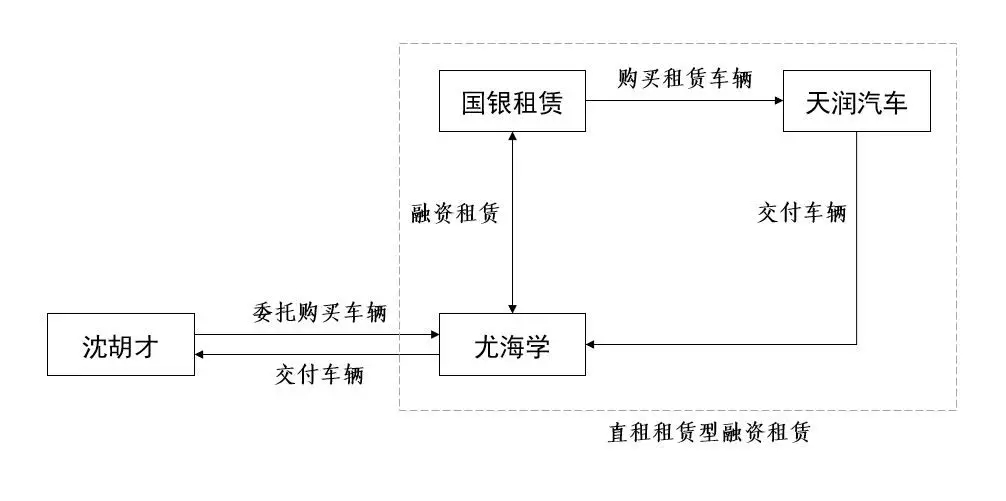

上述糾紛各主體之間據此所構成的法律關系如下圖所示:

根據《裁定書》確認的事實及最高院的判決思路,可以對本案各主體之間所構成的法律關系作出如下解構:

1.沈胡才與尤海學之間構成委托購買關系,委托的內容為沈胡才作為委托人委托尤海學購買車輛,據此,尤海學負有向沈胡才交付所購買車輛的義務;

2.尤海學與天潤汽車、國銀租賃之間構成直租租賃型融資租賃法律關系,其中尤海學為承租人、國銀租賃為出租人及租賃車輛所有權人、天潤汽車為出賣人。

由以上所示租賃車輛所有權移轉路徑以及據此形成的法律關系可知,國銀租賃基于直租租賃關系已經享有租賃車輛的所有權,而尤海學系無權處分車輛;但是,雖然作為承租人的尤海學僅享有租賃車輛的使用權并無權對租賃車輛進行所有權處分,但由于沈胡才并不知悉融資租賃事宜且車輛未辦理登記,所以沈胡才在實際受領交付后,對車輛享有的所有權,形成了對于國銀租賃本應享有的所有權的對抗,由此,國銀租賃作為出租人喪失了其對于租賃車輛所有權的持有及管控,故最高院對沈胡才所享有的租賃車輛所有權進行了保護。

通過上述分析不難看出,根據《裁定書》中最高院的判決思路及糾紛主體之間所構成的法律關系,有以下幾項問題在汽車融資租賃業務中應進行思考:

1.承租人在汽車租賃業務中對于租賃車輛的擅自處分行為是否有效,是否可以對抗出租人的所有權?

2.出租人在面對承租人擅自處分租賃物時,應如何保障自身的權利?

二、汽車融資租賃業務的一般操作模式

融資租賃公司在開展汽車融資租賃項目時將分為直租租賃型融資租賃和售后回租型融資租賃兩種方式,其主要操作步驟如下:

1.直租租賃型融資租賃

直租租賃型融資租賃交易步驟可歸納為下圖所示:

2.售后回租型融資租賃

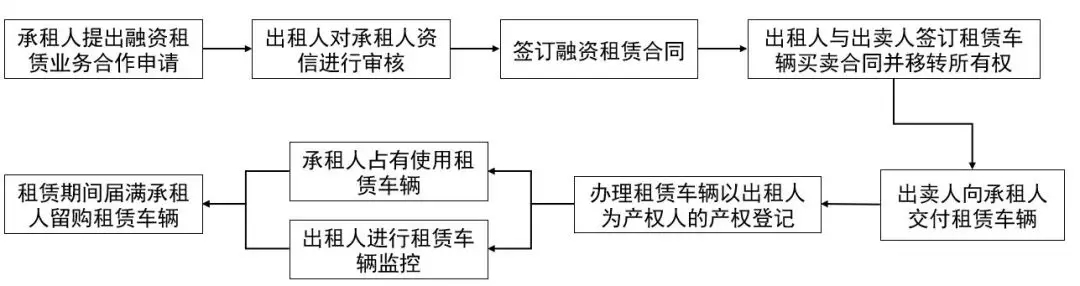

售后回租型融資租賃交易步驟可歸納為下圖所示:

由以上交易步驟可以看出,無論是直租租賃項目還是售后回租項目,出租人皆會選擇以擬制交付(指示交付/占有改定)的方式取得租賃車輛的所有權,但汽車作為動產,其所有權的移轉當然同樣適用《中華人民共和國物權法》(下稱“《物權法》”)第23條所規定的“動產交付”所有權移轉規則,所以,不同交付方式的適用給承租人擅自處分租賃車輛從而造成出租人所有權損失留下了空間,對此,出租人一般采用如下幾種風險控制措施:

1.風控措施一:在融資租賃合同中明確約定,承租人在履行完畢融資租賃合同所約定的全部義務之前,租賃車輛所有權均屬于出租人所有;

2.風控措施二:直租租賃項目中,在出賣人向承租人交付租賃車輛前,由出租人委托出賣人在租賃車輛上加裝車輛行駛軌跡監控裝置,或在售后回租項目中,由出租人在租賃車輛上加裝車輛行駛軌跡監控裝置,由出租人在租賃期間對租賃車輛的使用狀態進行監控;

3.風控措施三:由承租人配合出租人前往車輛登記機關進行產權登記,此時有兩種登記方法:一是直接將租賃車輛登記在出租人名下,此方式多為直租租賃所采用;二是為了避免車輛反復進行過戶登記從而造成的繁瑣,出租人、承租人雙方將租賃車輛登記在承租人名下同時登記出租人為租賃車輛的抵押權人,此方式多為回租租賃所采用。

4.風控措施四:由出租人保留租賃車輛《機動車行駛證》原件、保險單、購車發票等權證。

對于上述三項風控措施,出租人可擇一或同時予以采用,以期能夠在最大程度上保障租賃車輛在租賃期間的所有權平穩,從而對出租人的租金債權形成最大力度的保障。

三、承租人擅自處分租賃車輛所有權的效力分析

根據《物權法》第23條之規定,租賃車輛作為動產,其所有權移轉當然自交付時發生效力,同時根據《物權法》第26、27條之規定,租賃車輛可以觀念交付的方式移轉租賃物的所有權,由此,在出租人依據觀念交付方式取得租賃車輛所有權后,承租人以現實交付的方式擅自處置租賃物所有權時,出租人與租賃車輛受讓人之間將就同一租賃車輛的所有權發生爭議(如《裁定書》中所述情況)。所以,以何種方式對出租人形成保護從而對抗受讓人對于租賃車輛所有權的取得,成為出租人在汽車租賃業務開展過程中所必須考慮的問題。對于此,下文將對以下幾種承租人擅自處分租賃車輛所有權的情形進行效力分析,以探討對于出租人所有權最優的保護方式。

1.租賃車輛辦理了以出租人為權利人的產權登記

如出租人要求承租人將租賃車輛直接登記在出租人名下,該種方式在出租人開展直租租賃項目時較多采用。根據《物權法》第24條之規定,該登記將起到對抗善意第三人的作用。由此,承租人向受讓人交付租賃車輛后,出租人可以憑借《機動車行駛證》上的登記信息對承租人的無權處分及受讓人的善意取得行為進行效力抗辯,從而保障出租人對于租賃車輛所有權的有效性。

2.租賃車輛辦理了以承租人為所有權人、出租人為抵押權人的產權登記

出租人有時基于租賃期間承租人對租賃車輛的使用便利,及租賃期間屆滿租賃車輛所有權的移轉方便需要,會與承租人就租賃車輛簽訂以出租人為抵押權人、以租賃車輛為抵押物的抵押合同,并在將租賃車輛所有權人登記為承租人的同時將出租人登記為租賃車輛的抵押權人,該種方式在出租人開展售后回租項目時較多采用。

根據《物權法》第191條第2款之規定,抵押期間,抵押人未經抵押權人同意,不得轉讓抵押財產,但受讓人代為清償債務消滅抵押權的除外。另據最高院在2014發布的《最高人民法院關于審理融資租賃合同糾紛案件適用法律問題的解釋》(法釋〔2014〕3號,下稱“《融資租賃解釋》”)第9條規定,承租人或者租賃物的實際使用人,未經出租人同意轉讓租賃物或者在租賃物上設立其他物權,第三人依據物權法第一百零六條的規定取得租賃物的所有權或者其他物權,出租人主張第三人物權權利不成立的,人民法院不予支持,但有下列情形之一的除外:(二)出租人授權承租人將租賃物抵押給出租人并在登記機關依法辦理抵押權登記的。基于此,出租人與承租人就租賃車輛簽訂了抵押合同并辦理了以出租人為抵押權人的抵押登記情況下,出租人的登記可有效對抗受讓人的善意取得,對出租人所有權形成保護。

3.出租人就租賃車輛辦理了租賃物登記,但未辦理產權登記

目前,大多數租賃公司在開展融資租賃項目時會將租賃車輛在中國人民銀行的動產融資系統(下稱“中登系統”)或商務部的融資租賃租賃物登記系統上進行租賃物登記,那么在僅有該項登記而對租賃車輛未作任何產權登記的情況下是否可以對抗受讓人的善意取得?

根據《融資租賃解釋》第9條規定,第三人與承租人交易時,未按照法律、行政法規、行業或者地區主管部門的規定在相應機構進行融資租賃交易查詢的,受讓人將不受到《物權法》第106條所規定的善意取得制度的保護。雖然如此,但當受讓人為自然人時,該規定將面臨如下適用問題:(1)自然人受讓人在不知融資租賃事實的情況下向承租人購買租賃車輛,該受讓人是否負有對受讓車輛的租賃物登記查詢義務,目前法律并無明確規定;(2)目前,我國的租賃物登記體系并不完善,在中登系統進行租賃物查詢時還需要查詢人具備一定資質,在此情況下受讓人即使負有查詢義務,其將如何進行查詢也存在一定的實施障礙。因此,在出租人就租賃車輛辦理了租賃物登記,但未辦理產權登記的情況下,租賃物登記對出租人的所有權保護效力較弱,不能有效形成保護。

4.出租人未就租賃車輛辦理產權登記、租賃物登記,但保留了租賃車輛《機動車行駛證》原件、保險單、購車發票等權證

在租賃車上之上未進行任何登記的情況下,出租人雖持有租賃車輛《機動車行駛證》原件、保險單、購車發票等權證,但前述措施并不能否定受讓人對租賃車輛善意取得的效力,出租人對于租賃車輛所有權的穩定持有依然不能夠得到保護。

5.租賃車輛未作產權登記

如出租人并不要求對租賃車輛進行產權登記,僅在融資租賃合同及租賃車輛買賣合同中對租賃車輛的所有權進行約定,這將僅產生債權上的約束效力。承租人依然可根據《物權法》第23條之規定將租賃車輛之所有權移轉至受讓人處,且受讓人可根據《物權法》第106條所規定的的善意取得制度對出租人實質上所享有的租賃車輛所有權進行抗辯。由此,出租人將喪失物權救濟方式,僅可依據承租人的違約行為向其主張債權救濟權利。

即使出租人在租賃車輛上加裝車輛行駛軌跡監控裝置以其控制租賃車輛,但租賃車輛行駛軌跡背后的所有權人變更并不能通過監控裝置予以體現,出租人仍有喪失租賃車輛所有權,并因租賃車輛受讓人的善意取得抗辯而無法采用物權救濟措施的風險。

四、出租人在面對承租人擅自處分租賃車輛所有權時的權利救濟方案

《裁定書》所列示糾紛的裁判結果對汽車融資租賃業內的所有出租人都形成了警示,再一次強調了出租人對于承租人擅自處分租賃車輛所有權風險防范的重要性,在此,本文根據汽車融資租賃項目進行過程中的不同階段,提出如下風控措施,以及根據該風控措施所能夠采取的權利救濟方案。

(一)租賃關系建立時的預防

在融資租賃關系建立時,出租人應要求承租人辦理租賃車輛的產權登記,將出租人直接登記為租賃車輛的產權所有人,或在租賃車輛的《機動車登記證書》上記載以出租人為抵押權人的抵押登記,同時,在中國人民銀行的動產融資系統或商務部的融資租賃租賃物登記系統上對租賃車輛進行租賃物登記,最大程度上降低受讓人構成善意的概率,從而在承租人進行租賃物所有權擅自處分時以無權處分進行抗辯,進而向受讓人主張原物返還物權請求權。

(二)租賃期間對于租賃物的控制

租賃期間,出租人仍應對承租人使用租賃物的狀態予以實時掌控,通過車輛行駛軌跡監控裝置、定期電話回訪等方式了解租賃車輛的使用狀態,并對以承租人名義開立的租金支付賬戶租金支付記錄進行定期查控,從而最大力度上實現能在第一時間發現租賃車輛的使用或租金支付的異常,從而力爭對承租人對租賃物的擅自處分可以在最短時間內察覺,并在第一時間采取相應措施。

(三)發生風險時對于受讓人善意的抗辯

根據《物權法解釋》第15條第2款之規定,真實權利人主張受讓人不構成善意的,應當承擔舉證證明責任。由此,出租人在開展汽車融資租賃項目時應著重關注對于出租人所有權證明文件(如融資租賃合同、租賃車輛租賃物所有權登記記錄、租賃車輛購車發票等),及租賃車輛負有以出租人為權利人證明文件(如抵押合同、《機動車行駛證》抵押登記附頁等)的保留,在條件允許的情況下,亦可采取保留租賃車輛《機動車行駛證》原件、保險單原件、購車發票原件的方式,為承租人擅自處分租賃車輛所有權時受讓人所主張的善意取得,留下進行抗辯的有效證據。

五、結語

誠如《證明責任論》的作者著名德國法學家羅森貝克所言,證明責任乃訴訟的脊梁。而在汽車融資租賃業務所面臨的承租人擅自處分租賃車輛所有權的風險防范中,有效的權利證明更是出租人權利穩定持續的有力保障。為此,出租人對于承租人擅自處分租賃物所有權風險的防范將貫穿于汽車融資租賃業務的始終,從多方面、多維度打破受讓人的善意取得主張,從而保障出租人對租賃車輛所有權的穩定持有乃至整個融資租賃權利架構的平穩進行。

作者:吳娟萍 馬騁 來源:海壇特哥

上一篇:2011—2017,融資租賃業風云錄

下一篇:【系列】以案說法——融資租賃關系中出租人對買賣合同的解除權

實務操作

- 融資租賃物被查封,出租人提起執行異議的八大風險

- 融資租賃貨物出口退稅政策內容有哪些?

- 融資租賃合同糾紛案件大數據分析報告(二)

- 各地融資租賃糾紛案件集錦

- 人民法院案例庫上線!一文閱盡首批融資租賃典型案例裁判要旨

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

政策法規

- 設備租賃更香了!國務院印發:推動大規模設備更新!

- 最高法明確!融資租賃公司不受4倍LPR限制

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作