融資租賃+商業保理業務模式分析

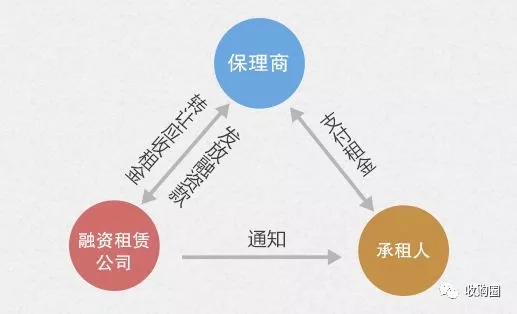

租賃保理融資是指融資租賃公司將針對承租人的應收租金債權轉讓給銀行或商業保理公司(以下統稱 “保理商”),保理商為融資租賃公司提供應收賬款融資、應收賬款賬戶管理、應收賬款催收和承擔應收賬款壞賬風險等一系列綜合性金融服務。

其本質屬于債權轉讓,應當通知債務人(承租人)。保理與應收賬款質押貸款的區別在于,貸款僅取得應收帳款質押的優先受償權,并非直接取得應收帳款的債權。

看點01 保理融資的基本模式

(1)有追索權保理

承租人到期未償還租金時,由融資租賃公司、供應商或其他第三方向保理商回購保理商未收回的融資款。

(2)無追索權保理

承租人到期未償還租金時,保理商只能向承租人追償,不得向其他第三人追償。

看點02 保理融資的操作程序

1、融資租賃公司與供貨商簽訂《購買合同》,購買承租人指定的租賃物。

2、融資租賃公司與承租人簽訂《融資租賃合同》,明確規定租賃期限和租金金額等事項。

3、保理商對該筆業務進行調查與授信,核準后,保理商就應收租金債權轉讓事宜與融資租賃公司簽訂《保理融資合同》,為融資租賃公司提供保理融資。

4、融資租賃公司書面通知承租人保理事宜,承租人簽署書面確認資料并通過融資租賃公司轉交給保理商。

5、承租人向保理商支付租金,租金發票由融資租賃公司出具,通過保理商轉交承租人。

6、租金支付出現逾期或支付不能的情況時,保理商啟動應收賬款催收程序。

看點03 保理融資的擔保措施

1、以租賃物應當設定抵押,保理商為抵押權人。

2、承租人或租賃公司為租賃物投保,保理商為第一受益人。

3、原則上應由承租人提供擔保,如抵押、質押、保證。承租人確實無法提供擔保的,由有擔保能力的第三方提供擔保。

4、供貨商提供回購。

5、租賃公司或承租人繳納一定比例的保證金。

6、租賃公司和承租人在銀行辦理監管賬戶,保證資金優先用于還貸。

7、設立有追索權的保理,融資租賃公司及供應商將承擔責任。

看點04 保理融資的優點

1、融資難度較低。保理融資中,保理商更關注承租人的還款能力和財務狀況,對融資租賃公司的審核相對簡單,只要租金能產生穩定的現金流,保理商就會購買租金收益權,融資租賃公司可以實現快速融資。

2、若是無追索權保理融資,融資租賃公司可以實現表外融資,優化財務結構。

3、保理融資可以提前變現應收租金,增加融資租賃公司現金流,有利于擴大公司業務規模。

看點05 保理融資的缺點

1、保理融資以應收租金為限,故融資金額有限。

2、保理融資一般融資期限相對較短,與租賃期限存在錯配。

商業保理是一整套基于保理商和供應商之間所簽訂的保理合同的金融方案,包括融資、信用風險管理、應收賬款管理和催收服務。保理商根據保理合同受讓供應商的應收賬款并且代替采購商付款。如果采購商無法付款,保理商則付款給供應商。

看點 06 目前我國商業保理業務模式主要分四大類:

1.明保理與暗保理

按是否將保理業務(即債權轉讓)通知債務人來進行劃分,保理可以分為明保理和暗保理。

暗保理即賣方(即保理合同的融資方,債權轉讓方,是產生債權債務關系的基礎合同,即原合同履行后的債權人)為了避免讓對方(債務人)知道自己因流動資金不足而轉讓應收賬款(債權)或者其他款項,不將保理商的參與通知給債務人,貨款到期時仍由賣方(債權人)出面催款,在債務人將應收債款償還賣方(債權人)后,再由賣方(債權人)向保理商償還融資款。

而明保理與則與其相反,債權人在一開始即將債權轉讓的事實通知債務人,由債務人直接向保理商償還融資款。

2.有追索權的保理與無追索權的保理

根據保理商是否保留追索權分為有追索權保理和無追索權保理。

有追索權的保理是保理商買入賣方應收賬款后,如債務人到期不償付或未足額償付,使保理商在到期日未能收回融資款,賣方將承擔無條件回購該未償應收賬款部分責任的保理。在有追索權的保理業務中,盡管應收賬款已經轉讓給了保理商,但是信用風險仍然由賣方承擔,無論債務人因何原因不能支付,保理商都有權向賣方追索未償部分款項。

無追索權的保理與有追索權的保理則相反,債務人不能到期支付款項的風險由保理商自行承擔,無權向賣方追償。

3.池保理與定保理

根據賣方是否可以使用應收賬款的回款資金,即重復融資,保理業務還可以分為池保理與定保理。

池保理是指應收賬款回款時,在滿足“應收賬款池內的有效應收賬款余額×融資比例+保理保證金賬戶余額≥融資余額”的條件下,允許賣方使用應收賬款回款資金的業務模式。池保理一般適用于擁有穩定應收賬款的賣方。

而定保理則指一次性的應收賬款轉讓融資并成功回款之后,保理業務即告終止的業務模式。

4.再保理

再保理是目前我國商業保理公司與銀行進行合作而普遍開展的模式,即商業保理公司將其受讓的應收賬款再轉讓給銀行,以獲得銀行融資,或者獲取中間手續費的業務操作模式。

轉自:收購圈

上一篇:融資租賃行業全面分析:發展狀況、業務和盈利模式、融資渠道及ABS模式

下一篇:監管利好標準化資產 ABS將成2018融資主力

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!