保理ABS研究

一、保理ABS的市場發行現狀

保理融資債權作為一種新型債權類基礎資產,其相對于普通應收賬款而言,由于其債務人資質相對較高,債權規模較大,以及含有追索權的特定屬性,使其逐漸成為各類券商在開展資產證券化業務中的競相追逐的目標資產之一。

截至2017年6月30日,證券化市場中保理ABS共發行26單,規模總計178.89億元,僅占ABS市場總發行規模的2.07%。自2015年5月市場發行首單保理ABS(云信-江銅保理第一期資產支持信托計劃)以來,市場呈現快速增長的態勢,2016年市場共發行10單保理資產證券化產品,總發行規模為85.04億元,而僅2017年上半年保理ABS的發行規模就已接近2016年全年規模,高達80.45億元,保理ABS業務具有較大的發展空間。

表1:2015-2017年

保理資產證券化市場發行情況

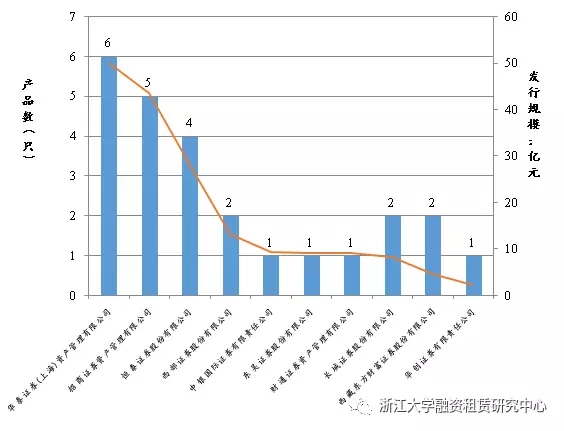

按發行規模來看,保理ABS市場排名前三的計劃管理人分別為:華泰證券(上海)資產管理有限公司(50億元)、招商證券資產管理有限公司(43.61億元)、恒泰證券股份有限公司(28.1億元),處于行業較前列。

表2:2015-2017年

保理資產證券化市場按發行規模排名情況

二、保理業務的概念

保理業務是指賣方、供應商或出口商與保理商之間存在的一種契約關系。根據該契約,賣方、供應商或出口商將其現在或將來的基于其與買方(債務人)訂立的貨物銷售、出租資產或服務合同所產生的應收賬款轉讓給保理商,由保理商為其提供貿易融資、銷售分戶賬管理、應收賬款的催收、信用風險控制與壞賬擔保等服務中的綜合性信用服務。保理業務可以分為有追索權的保理與無追索權的保理。

1、有追索權保理:指保理商不承擔為債務人核定信用額度和提供壞賬擔保的義務,僅提供包括融資在內的其他金融服務。無論應收賬款因何種原因不能收回,保理商都有權向債權人追索已付融資款項并拒付尚未收回的差額款項,或者要求債權人回購應收賬款。

2、無追索權保理:指保理商根據債權人提供的債務人核準信用額度,在信用額度內承購債權人對債務人的應收賬款并提供壞賬擔保責任。債務人因發生信用風險未按基礎合同約定按時足額支付應收賬款時,保理商不能向債權人追索。發生下列情況之一的,無追索權保理的保理商有權追索已付融資款并不承擔壞賬擔保義務:債權人有明顯欺詐行為;不可抗力;債務人對基礎合同項下的商品、服務等提出異議。

三、保理行業的發展情況

近年來,隨著我國實體經濟和國際國內貿易的快速發展,保理業務在我國保持高速發展態勢,特別是商業保理業務,隨著試點范圍的不斷擴大,成為我國保理業務的新增增長點。

根據根據《21世紀經濟報道》和《中國商業保理行業發展報告2015》(以下簡稱:《發展報告》),2015年新增商業保理公司數量、保理業務量和融資余額等主要指標連續第三年保持成倍增長態勢。截至2015年12月底,全國共有注冊的商業保理企業2,514家。其中,2015年新設立的商業保理公司1,294家,新增企業數量是2014年的1.44倍。2015年我國商業保理融資業務量超過2,000億元,較2014年增長了1.5倍。

據國際保理商聯合會(FCI)統計,截至2016年底,全國已注冊商業保理公司共計5,584家,較2015年底的2,767家增長了102%,是2012年底商務部開展商業保理試點當年已注冊企業存量的61倍。其中2016年當年新增注冊商業保理企業共計2,817家,較2015年同期增長了92%。中國商業保理行業連續四年成倍增長,2016年業務量已達5000億元人民幣。

目前,世界各國已經將保理視為一種安全可靠的貿易融資方式。國際金融危機為應收賬款融資的發展提供了絕佳的市場環境,保理和應收賬款融資服務行業繼續擴張,已經進入了“黃金時代”。

四、監管允許的保理公司的融資渠道

商業保理是一個類金融行業,主要依靠杠桿獲得業務發展資金。自從2012年我國商業保理發展以試點的形式推廣開來(商務部419號文,《關于商業保理試點有關工作的通知》),監管部門對其資金來源也做出了規定,如商務部2015年3月發文《商業保理企業管理辦法(試行)》(征求意見稿)中規定:商業保理企業可通過金融機構貸款、委托貸款、發行債券、股權融資及其他合法途徑獲得融資。各主要地區及城市也對商業保理業務開展出臺了具體的相關政策,如:

《天津市商業保理業十點管理辦法》第十條規定:商業保理公司的營運資金為公司注冊資本金,銀行貸款等間接融資,發行債券等直接融資,以及借用短期外債和中長期外債。

《上海市浦東新區商業保理試點期間監管暫行辦法》規定:商業保理企業可以通過銀行和非銀行金融機構和股東借款、發行債券、再保理等合法渠道融資,融資來源必須符合國家相關法律、法規的規定。

《廣州市外商投資商業保理業試點管理辦法(試行)》規定:商業保理企業的營運資金為公司注冊資本金,銀行貸款等間接融資,發行債券等直接融資,以及借用短期外債和中長期外債。

《中國(上海)自由貿易試驗區商業保理業務管理暫行辦法》中規定:從事商業保理業務的企業可以通過銀行和非銀行金融機構和股東借款、發行債券、再保理等合法渠道融資。

由此可見,監管部門允許商業保理公司的融資渠道主要有:

(1)公司注冊資本金;

(2)銀行貸款等間接融資;

(3)發行債券等直接融資;

(4)借用短期外債和中長期外債;

(5)非銀行金融機構借款;

(6)股東借款;

(7)再保理融資;

(8)其他合法合規的融資方式。

監管部門禁止保理公司使用吸收存款的方式獲得資金。

從國內商業保理實踐來看,保理公司可行的資金渠道并不多,上述借用外債、非銀金融機構借款等資金來源方式難以付出實踐。目前,保理公司主要的融資渠道為:

(1)銀行信貸融資;

(2)資管計劃、信托計劃等融資;

(3)保理公司間再保理融資;

(4)股東借款或股東委托貸款;

(5)資產證券化等。

目前銀行信貸融資仍然占據資金來源大半壁江山,而資產證券化由于有底層資產做支持,投資者接受度也較高。

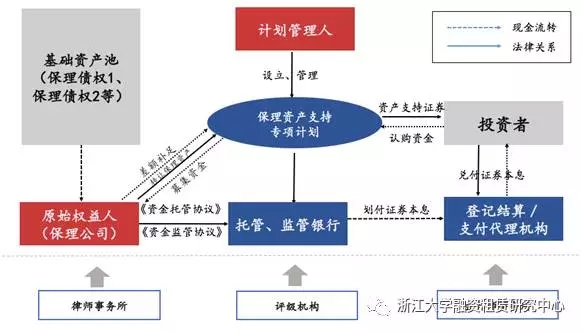

五、保理ABS的交易結構及步驟

(1)交易結構

(2)交易步驟概述

(a)認購人通過與管理人簽訂《認購協議》,將認購資金委托給管理人管理,管理人設立并管理資產支持專項計劃,認購人取得資產支持證券,成為資產支持證券持有人。

(b)原始權益人開展保理業務,形成專項計劃的標的應收賬款債權,其債務人為簽署了基礎合同并接受了基礎合同項下的產品或服務的公司。管理人設立資產支持專項計劃并與原始權益人簽訂《基礎資產買賣協議》,約定將專項計劃資金用于向特定原始權益人購買基礎資產。

(c)資產服務機構根據《服務協議》的約定,為專項計劃提供與基礎資產有關的管理服務及其他服務。

(d)計劃管理人根據《計劃說明書》及《托管協議》的約定,向托管銀行發出分配指令。托管銀行根據計劃管理人發出的指令,將相應資金劃撥至登記托管機構的指定賬戶用于支付資產支持證券本金和預期收益。

六、保理ABS的增信措施

保理融資債權是一種新型債權利類基礎資產,是開展資產證券化過程中的優質資產之一。目前市場上部分已發行的產品設置的增信措施較少,但證券仍然獲得了較高的評級,主要也與保理基礎資產的特性有關。

(1)隱形擔保

市場上部分資產證券化項目在交易結構的設計過程中只設置了優先/劣后分層機制及差額支付承諾兩個增信措施,并沒有第三方擔保對該產品增信,但是這些ABS產品優先級的評級仍然為AAA,這是為什么呢?主要是因為保理債權可以分為有追索權和無追索權兩種,在篩選入池資產時,可以將目標鎖定為設置有擔保且含有追索權的保理資產,則增加了該筆資產的安全性。從本質上來說,一項保理債權的追索權與債務人擔保同時存在的情況下,其效果已經相當于提供了第三方擔保,只是該第三方擔保對象并不是直接對應于該ABS產品。

保理債權的特殊性,為保理債權在開展資產證券化融資時提供了“隱形的第三方擔保”,因而市場上某些資產支持證券無需第三方擔保增信也可以獲得AAA的較高評級。此乃保理債權與應收賬款債權在開展資產證券化業務時的不同之處。

(2)設置付款承諾人

以“招商資管-前海一方恒融第一期(4號)資產支持專項計劃”為例,從公開披露的計劃說明書來看,此專項計劃無信用增級方式,但從其證券評級來看,此專項計劃總融資規模為6.35億元,共分為6檔,在無擔保的情況下,所有產品信用評級均為AAA。

|

證券分層 |

資產支持證券 |

|||||

|

恒融 4A1 |

恒融 4A2 |

恒融 4A3 |

恒融 4A4 |

恒融 4A5 |

恒融 4A6 |

|

|

規模(億元) |

0.53 |

0.57 |

0.81 |

1.81 |

0.81 |

1.82 |

|

規模占比 |

8.35% |

9.03% |

12.73% |

28.50% |

12.71% |

28.68% |

|

預期年收 益率 |

4.20% |

4.20% |

4.20% |

4.20% |

4.20% |

4.20% |

|

信用評級 |

AAA |

AAA |

AAA |

AAA |

AAA |

AAA |

|

期限(年) |

0.81 |

0.83 |

0.84 |

0.86 |

0.88 |

0.90 |

|

每份資產 支持證券面值(元) |

100 |

100 |

100 |

100 |

100 |

100 |

|

發行方式 |

折價發行 |

折價發行 |

折價發行 |

折價發行 |

折價發行 |

折價發行 |

|

資產支持 證券份數 |

530,200 |

573,700 |

808,500 |

1,810,500 |

807,500 |

1,821,390 |

|

預期到期日 |

11/2/2017 |

11/9/2017 |

11/16/2017 |

11/23/2017 |

11/30/2017 |

12/7/2017 |

無任何增信措施但信用評級仍然為AAA的評級現象并不常見,通過公開披露的計劃說明書可以了解到,該資產支持專項計劃引入了萬科企業股份有限公司作為付款承諾人,在基礎資產入池篩選時,資產入池標準之一即為“萬科企業股份有限公司就應收賬款的支付已出具《付款確認及授權書》,確定相應應收賬款到期支付不附條件。”

通過進一步的了解,該資產支持專項計劃的前十大債務人列示如下:

|

前十大債務人 |

應收賬款筆數 |

占比 |

應收賬款數額(萬元) |

占比 |

|

太原萬科金域藍灣房地產開發有限公司 |

3 |

0.87% |

4,476.15 |

6.78% |

|

深圳市萬聯嘉投資發展有限公司 |

1 |

0.29% |

2,732.48 |

4.14% |

|

萬科(重慶)藍山置業有限公司 |

2 |

0.58% |

2,730.90 |

4.14% |

|

合肥萬科瑞益地產有限公司 |

1 |

0.29% |

2,199.63 |

3.33% |

|

大連萬科中山置業有限公司 |

5 |

1.45% |

2,046.88 |

3.10% |

|

武漢聯投萬科房地產有限公司 |

3 |

0.87% |

2,021.33 |

3.06% |

|

上海張江萬科房地產開發有限公司 |

6 |

1.73% |

1,989.02 |

3.01% |

|

合肥萬科金灣地產有限公司 |

1 |

0.29% |

1,963.97 |

2.97% |

|

廣州市萬旭房地產有限公司 |

3 |

0.87% |

1,729.02 |

2.62% |

|

上海中房濱江房產有限公司 |

8 |

2.31% |

1,582.89 |

2.40% |

|

合計 |

33 |

9.54% |

23,472.27 |

35.55% |

經查詢,前十大債務人均為萬科股份直接或間接持股公司,基于此,招商資管并未設置任何增信措施,直接引入萬科股份作為付款承諾人。而基于密切的股權連接,萬科股份也的確對每筆保理基礎資產出具了《付款確認及授權書》,對于入池的所有應收賬款債權而言,萬科股份作為付款承諾人對各檔資產支持證券的本金及收益進行無條件支付。

萬科股份系我國房地產行業的龍頭企業之一,資本實力雄厚,綜合實力突出,中誠信證評評定萬科股份主體信用評級為AAA,評級展望為“穩定”。各項財務數據顯示萬科償債能力較強。基于此,在該交易結構種將其設為付款承諾人以保證還款來源,信用支持力度較強,不失為一種創新增信措施。

七、保理ABS的作用

(1)提高資產的流動性

流動性是指資產變現的能力,各類資產中貨幣是最具有流動性的資產,而諸如固定資產、應收賬款等未來收益權的資產流動性較差。若保理公司支付一筆保理預付款用于受讓供應商基于基礎交易合同項下產生的應收賬款債權來幫助企業進行資金周轉,保理公司要等到應收賬款到期之后才能拿到債務人的回款,在應收賬款到期之前無法變現。長此以往,隨著保理業務規模的擴張,若保理公司多受讓幾筆賬期較長的應收賬款,則保理公司的資金會非常緊張甚至沒有資金再繼續開展保理業務。基于此,保理公司對資金再融資需求非常迫切,故其不斷拓展各類融資渠道,而資產證券化無疑為一種長期可持續的優質融資渠道。

(2)融資成本較低

保理公司會以應收賬款轉讓的方式在投資平臺進行融資,融資必然有成本,而資產支持證券一直以來以其較低的發行利率以及穩定的底層資產支持受到投資者偏好。保理公司以其保理資產發行ABS市場潛力較大。

作者簡介:金融時報中國融資租賃研究院專家委員、廣發證券資產管理(廣東)有限公司資產支持證券部總經理 劉煥禮

上一篇:投稿 | 2016年天津市融資租賃訴訟情況數據分析報告

下一篇:以房地產作為融資租賃物的合同性質認定

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!