我國38家港口企業債務情況一覽

數據及研報顯示,近期我國港口企業債務結構整體有所優化,債務指標整體下移,港口行業整體信用風險低,評級展望穩定。

微港口訊 近年來中國整體經濟杠桿率迅速攀升,尤以非金融企業部門為重。12月4日,國家發展改革委、工業和信息化部、財政部等11個部門聯合發布《關于進一步做好“僵尸企業”及去產能企業債務處置工作的通知》,要求尚未確定過“僵尸企業”和去產能企業債務處置名單的地方各級人民政府、各級相關國有資產管理部門,應在本通知發布后三個月內確定首批名單。要合理安排確定后續處置企業名單,原則上應在2020年底前完成全部處置工作。企業債務問題再受關注。那么,近年曾爆發丹東港債券違約的港口行業,整體負債情況究竟如何?

據聯合信用投資咨詢有限公司近期發布的研報顯示,截至2018年11月末,我國港口行業有存續債券的主體共38家。

從企業性質看,僅丹東港集團系實際控制人為自然人,錦州港股份由于股權分散無實際控制人,其余港口企業均是國企。

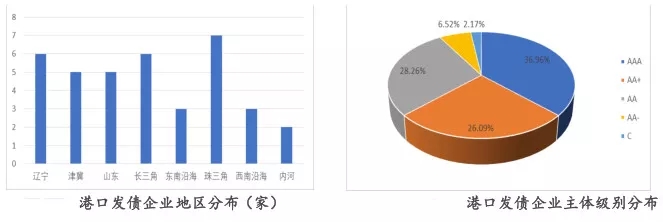

從地區分布來看以環渤海、長三角、珠三角居多。

從發債主體外部評級分布看,港口企業整體級別較高,38家港口發債企業中,級別為AAA、AA+、AA、AA-、C的分別為15家、11家、10家、1家、1家。其中C為已違約的丹東港集團。

評級和評級展望變動方面,2018年以來2家港口企業評級被調整,1家展望被調整。其中:2018年6月,大公國際將唐山港口實業集團及其子公司唐山港集團股份級別由AA+調整為AAA,系由于唐山港吞吐量及收入持續增長,發行人負債規模小、財務指標整體較好;2018年6月,大公國際將營口港集團展望由穩定調整為負面,級別仍維持AA+,主要受光大永明債權投資計劃未及時兌付事件影響,加之營口港集團自身存在債務規模大、經營虧損等問題。

盈利情況方面,2017年以來,隨著港口行業回暖,港口貨物吞吐量增速明顯提升,港口企業盈利能力得以修復,大部分企業營收呈現增長,且營業利潤扭虧為盈。而大連港集團、大豐海港控股集團營收規模持續減少,主要是毛利率極低的產品銷售(貿易)業務規模縮減。連云港港口股份、營口港集團和武漢港務集團2016~2017年及2018年前三季度營業利潤均呈現虧損,虧損原因主要是債務規模大,財務費用高企侵蝕利潤,2017年營口港集團和連云港港口集團財務費用占營業收入比分別為16.8%和12.4%,而武漢港務集團則是由于固定資產折舊額較高且部分港區關停導致吞吐量下降。

投資建設方面,近年來港口行業整體新增在建項目規模很小,顯示出在宏觀經濟增速放緩、投資使用率尚未飽和等多重因素影響下,港口產能擴張趨于謹慎。但天津港集團、日照港集團、煙臺港集團及靖江港集團近年來投資規模仍呈現增長,除靖江港目前處于港口基礎設施開發階段,其他三家均存在產能過剩問題,新增建設投入并不能馬上起到對吞吐量及收入增長的拉動作用。

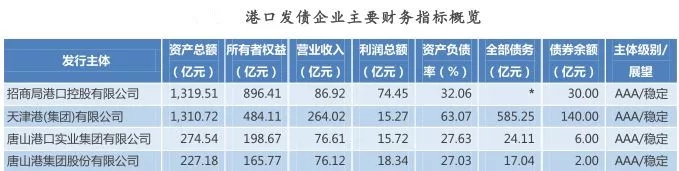

債務負擔方面,以集團企業為樣本統計(考慮到有些集團為融資主體且已合并下屬上市公司)。2017年末,樣本企業短期債務占全部債務比為41.68%,較2016年末有所下降,債務結構整體有所優化。2018年6月末,樣本企業資產負債率均值56.7%,與2016年以來基本持平;2017年末全部債務資本化比率均值為47.8%,長期債務資本化比率均值為34.8%,較2016年底均有下降,債務指標整體下移。從全部債務絕對值來看,2018年6月末債務規模最大的是營口港集團,為637.4億元;其次是天津港集團,為611億元。從資產負債率來看,70%以上的企業有煙臺港集團、營口港集團、廣西北部灣和江蘇大豐海港集團,分別為73.69%、71.62%、71.93%和72.97%。

截至2018年11月末,港口發債企業存續債券184只,余額合計1,690.45億元,從期限結構看,一年內到期的為514.5億元,占比30.44%。(聯合見智)

相關:

港口業整體信用風險低 評級展望穩定

據中國經濟時報,港口作為國民經濟的晴雨表,其經營發展與宏觀經濟密切相關。2018年,受益于房地產投資、制造業投資以及出口額都維持了很強的韌性,港口吞吐量總體保持了增長趨勢,聯合資信最近發布的《港口行業信用展望》研究報告(以下簡稱報告)認為,我國港口行業整體信用風險低,行業展望穩定。

報告指出,我國港口存在的結構性產能過剩矛盾依舊存在,港口的超前供給產能仍然需要貨物吞吐量的增速進行彌補,部分港口企業在短期內受腹地經濟、貨源結構以及疏港運輸條件等因素影響,其經營壓力或將被放大,港口企業信用品質在短期內仍將繼續分化。#p#分頁標題#e#

數據顯示,2018年前三季度,我國規模以上港口吞吐量99.51億噸,同比增長2.6%,其中沿海港口貨物吞吐量69.29億噸,同比增長4.3%,增幅均低于上年同期水平。全國規模以上港口集裝箱吞吐量1.86億TEU,同比增長4.9%;其中沿海港口集裝箱吞吐量1.65億TEU,同比增長5.0%,增幅較2017年有所下降。總體來看,國際油價等原材料價格上漲,全球制造業PMI指數呈現明確的下行趨勢,對中國港口集裝箱吞吐量增長形成一定沖擊。

報告指出,港口的航線布局和腹地經濟發展造成了中國沿海港口集裝箱吞吐量的結構化差異。2018年前三季度,全國港口集裝箱吞吐量增速分化趨勢較為明顯,其中以青島港為核心的山東各主要港口(煙臺、日照)、以上海和寧波-舟山港為核心的長三角主要港口和以廈門和福州為核心的東南沿海港口依托其樞紐地位以及船舶公司的掛靠優勢,其集裝箱吞吐量保持了較好的增長趨勢;而大連、營口、連云港等港口受制于腹地經濟低迷的原因,集裝箱吞吐量增幅依舊保持低位;以深圳港為代表承接歐洲航線較多的珠三角港口,受歐洲經濟低迷影響,吞吐量增幅明顯下降;廣州港因著力發展拉美等新興市場,集裝箱增量較為可觀。

展望未來,報告認為,“內憂外患”導致國內實體經濟進一步承壓,煤炭、鐵礦石等大宗商品需求量或將有所下降。從外部環境看,受美聯儲加息影響,國際資金外溢較為嚴重,同時歐洲經濟呈現較為明顯的下行趨勢,美國經濟繁榮一枝獨秀的局面或將有所改變,全球經濟整體下行壓力較大,預計2019年上半年我國工業企業開工率會有所下降,由此導致煤炭及其他相關原材料產品的需求量減少。從內部環境看,金融去杠桿、房地產調控、環保等政策要求在短期內仍不會有明顯松動,在“補短板”的要求下,基建或將扮演2019年經濟托底作用的角色,但結合嚴控政府債務的背景,其增幅將有所限制,因此國內鋼鐵需求或將進一步回落。目前,港口鐵礦石庫存量依舊維持在高位,鋼鐵企業鐵礦石庫存天數基本保持穩定,預計2019年鐵礦石進口量或將進一步下降。

從總體來看,現階段內外部經濟環境均不樂觀,制造業、房地產、基建的發展在未來一段時間內仍將面臨較多的制約因素,實體經濟環境將在短期內承壓,煤炭、鐵礦石等大宗商品需求量或將有所下降。不過,報告指出,考慮到現階段港口企業投資增速放緩,行業整體債務負擔適中,企業融資環境有所改善,整體償債能力較強,并且隨著運輸結構調整政策的有效推進,多式聯運將得到進一步發展,港口經營效率也將隨之提升,港口企業仍保持了較好的穿周期能力,行業整體信用風險低,給予該行業展望穩定評級。

來源:微港口

上一篇:詳解經營租賃與融資租賃固定資產的區別及處理

下一篇:新租賃準則分步實施,四大變動內容終落定!

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!