創新融資組合:其它類私募基金+融資租賃

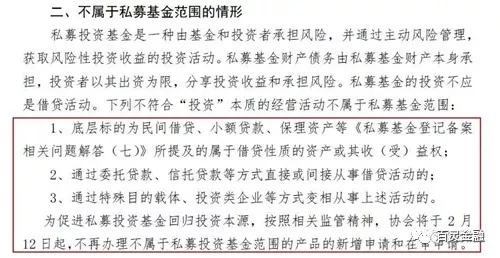

2018年1月12日,中國基金業協會發布《私募投資基金備案須知》,明確了不屬于私募基金范圍情形,并于2018年2月12日起,不再辦理不屬于私募投資基金范圍的產品的新增申請和在審申請,各界紛紛認為“其他類”必死無疑了,但誰知野火燒不盡,春風吹又生。2月12日后,仍有不少產品成立,下面我們簡單分析下產品情況。

盡管2018年2月12日成為其他類備案的分水嶺,但其實大家不必如此驚慌,據不完全統計,自2月12號《須知》正式實施以來,共有58只其他類私募基金成功備案(春節假期對備案數量有一定影響),這無不在表明其他類未死。

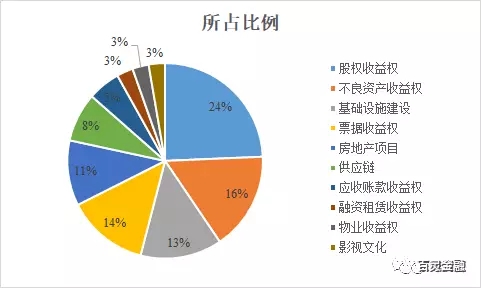

此外,針對上述58只其他類類基金產生,經分析研究發現,其他類私募產品有10類獲得備案通過,分別是哪10種?下面按順序依據披露數量的多少決定的。

以上圖例,充分的說明,除了委托貸款、信托貸款和保理產品,其他類中10類其他類產品仍在發行中。由于春節的原因,以上的數據總量較小,但是仍可以給大家以信心,其他類私募產品并沒有消亡。

(一)其他類私募產品發行的類型排行榜

2018年1月12日起,在其他類私募產品發行的類型排行榜中,融資租賃收益權位居第二名。

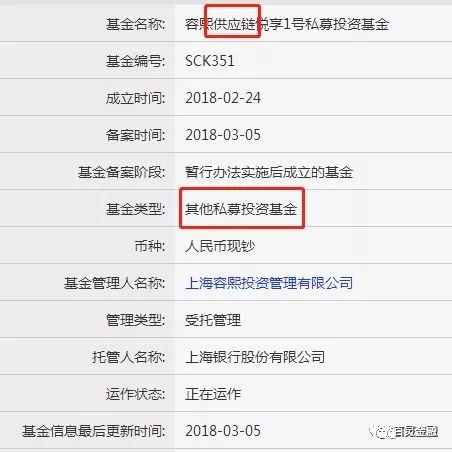

(二)庖丁解牛,從代表案例可看到融資租賃獨受青睞

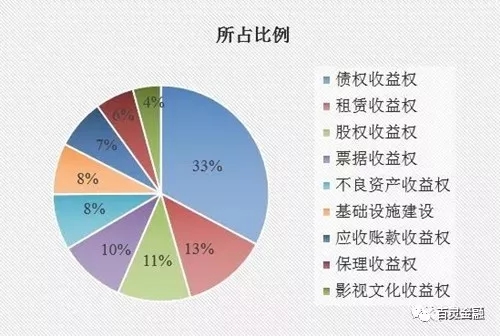

上海斐歌資產管理有限公司(以下簡稱歌斐)作為其他類代表性的公司, 我們提取了歌斐公司整個2月份其他類基金產品備案數據。根據對這些數據的分析,我們會發現,上海斐歌資產管理有限公司共發行89只其他類私募基金,其中融資租賃基金共有以下18只。

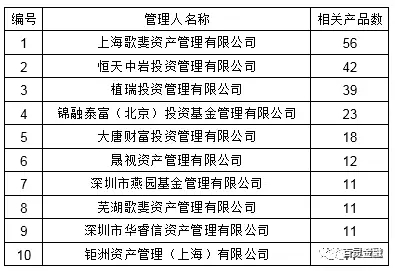

(三)其他類私募中發行過融資租賃收益權名單TOP10

自2014年3月17日的第一只私募基金產品發行以來,據盡調寶數據顯示,發行融資租賃收益權私募基金產品中前10的私募機構名單如下:

租賃公司主流4種融資渠道的利弊

為什么還獨愛融資租賃收益權私募產品?租賃公司主流的四種融資渠道又有何利弊呢?

1.資本金

僅靠資本金投入額度有限,不是解決融資租賃公司融資的根本辦法

利:快捷方便,資本金不需要承擔融資成本

弊:對企業股東資金實力要求高,金融租賃公司背景雄厚者注冊資本金大多十幾億元,具備高額資本金,而內資試點和外商投資融資租賃公司的資本金則相對較小,一般在1~5億元之間,僅靠資本金投入額度有限。

2.銀行信貸

目前,國內融資租賃公司業務資金的80%以上來目商業銀行。

利:融資利率低,成本不高

弊:由于銀行對貸款有內部控制標準,融資租賃公司向銀行貸款金額的多少、利率的高低,取決于自身的經營和信用狀況以及擔保情況。雖然成本不高,但融資金額有限,過程繁瑣耗時長。

3. 債券發行

2009年央行與銀監會聯合發布《金融租賃公司和汽車租賃公司發行金融債管理辦法》后,金融債券已逐漸目前融資租賃公司在債市上融資的主要途徑。

利:融資利率低,還款時間長

弊:受到國家總體發債計劃限制,準入門檻高,其資金來源并不通暢,發行期間面對的利率變化風險,融資額度受限。

4. 保理融資

保理融資是目前我國大多數融資租賃公司最重要的融資渠道和實現退出的渠道。

利:在無追索保理條件下,可改善租賃公司資產負債表,解決資本充足率問題,提前收回成本和部分收益,不承擔后續風險。

弊:融資成本高,門檻較高。

獨愛融資租賃收益權私募產品的原因

1. 根本原因

在分析完目前市場上租賃企業主流融資渠道后,對于眾多的中小租賃公司,可以用主流融資渠道融資的機會比較少、效率比較低和成本比較高,負債比較高,這些困境是他們尋找和考慮更加有效率, 成本低的動力。這也是為何偏偏選中了私募基金的原因。

2. 融資租賃收益權私募產品的三大好處

據分析,私募基金作為一種融資途徑,具有多方面的作用,具體對于融資租賃公司而言,其較為突出的有三點:

1)可幫助大型租賃公司突破杠桿限制,釋放業務規模。

根據《融資租賃企業監督管理辦法》的規定,融資租賃企業的風險資產不得超過凈資產總額的10倍;而根據《金融租賃公司管理辦法》的規定,金融租賃公司資本充足率不得低于8%的最低監管要求。上述規定直接構成了對租賃公司的業務規模的限制。

與此同時私募基金融資可實現債務和資產出表,非杠桿融資,可使表外資產大規模擴張。由于大型租賃公司融資渠道相對暢通,公開發債和銀行借款等傳統融資方式的融資成本也并不高。因而,相較而言突破杠桿限制是大型融資租賃公司的頭等需求。

2)私募基金有助于小型租賃公司拓寬融資渠道、降低融資成本

租賃行業資金需求量大,過去主要以銀行融資為主。由于銀行融資綜合成本不低,租賃企業也有意愿進行多元化融資,發行私募基金的熱情較足。

這類公司發行私募基金的目的中,拓寬融資渠道和降低融資成本甚于出表,且鑒于其資產質量略弱、資產池集中度略高,發行的私募基金要達到較高的信用等級以降低融資成本,一般需要外部支持,租賃公司通常選擇差額支付而非尋求外部擔保的方式來提高信用等級。

3)作為通道、項目中介賺取中間費用

隨商業銀行和信托公司銀信類業務規范和監管力度加強,信托業開始“去通道化”,銀行資金亟需新的通道,導致融資租賃公司的通道作用愈發受到市場的關注。

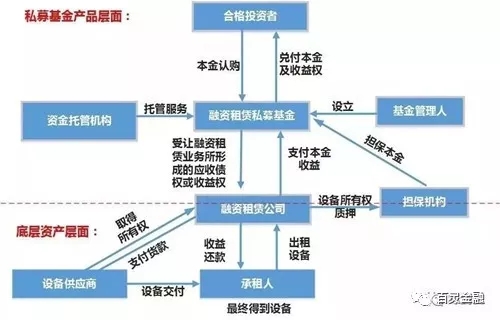

一、最成功的產品交易結構

一個租賃收益權的真實案例,看租賃公司是如何借助私募完成租賃業務的。

1.擁有最成功的交易架構

融資租賃收益權的基金產品交易架構,主要分兩層:私募基金產品和底層資產,如下圖所示。

2. 針對不同層面的常見交易結構

對于私募基金產品層面,常見交易結構是:

1. 基金管理人、托管人成立租賃收益權產品 2. 合格投資者投資租賃收益權產品 3. 租賃收益權產品受讓租賃公司的應收債權/收益權

對于底層資產層面,常見的交易架構是:

1. 租賃公司使用轉讓應收債權/收益權所得的資金,向供應商購進設備 2. 租賃公司將設備所有權抵押擔保給私募基金產品 3. 出租所擁有的物品給承租人,由供應商直接交付設備

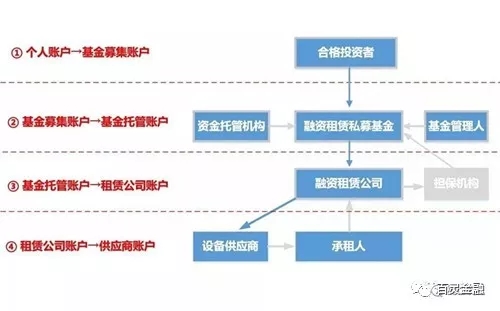

二、最安全的資金管理流程

那么,租賃收益權產品是如何運作的?資金流向又是怎么樣的?畢竟,只有資金流清晰了,才能確保資金流向標的物。

1.擁有最安全的資金流程圖

經分析,穿透到底層資產,具體私募產品運作的資金流向,主要分以下四大環節:

只有嚴密監測資金流向,才能防止資金被違規挪用,確保資金流向最終標的物,進一步防止“名為融資租賃,實為借貸”的行為。

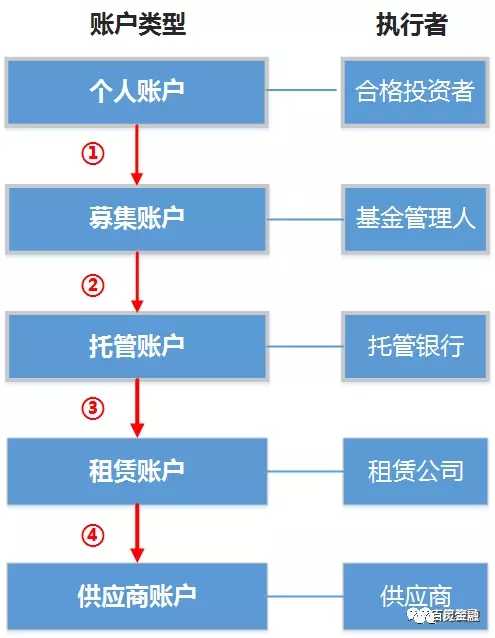

2. 賬戶打款資金流向

依據上圖,賬戶打款流程具體資金流向,可如下圖所示,共涉及5個賬戶:

(當回款時是原路返回)

來源:譜質

上一篇:案例介紹:浙江省建立國內首支市場化融資租賃產業基金

下一篇:融資租賃基金設立與運作,相比普通基金更靈活!

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!