售后回租的真實資金成本測算方法

介于目前國內中小企業融資難問題,多種融資方式開始萌芽并發展,其中包括售后回租;售后回租的收付款項目及期限條款等具有多樣性,本文將以案例為依托,具體探討計算售后回租企業負擔的實際資金成本的方法。

案例背景:

某公司資金缺口約80萬,擬與某租賃公司達成一售后回租協議:租賃標的物為某大型機器設備,租賃標的物市場價格100萬元,租賃期限36個月,承租方需負擔一定金額手續費、銷項稅款,租賃初始,承租方需繳納10萬元履約保證金,期滿后退回,履約保證金按3.15%計息,利息從第36期租金中抵扣。具體雙方收付款項目如下:

出租方

承租方

整體大數匡算

該企業3年支付租金120.8萬元,期初得到現金84.2萬元,期末得到現金10萬元+9450元=10.945萬元,不考慮資金時間價值,3年利息率27.0%(計算公式(120.8-84.2+10.945)/(84.2+10.945)),年利息率9.0%,月利息率0.75%;由于租金按月支付,需考慮復利,實際資金成本將更高。

實際資金成本計算

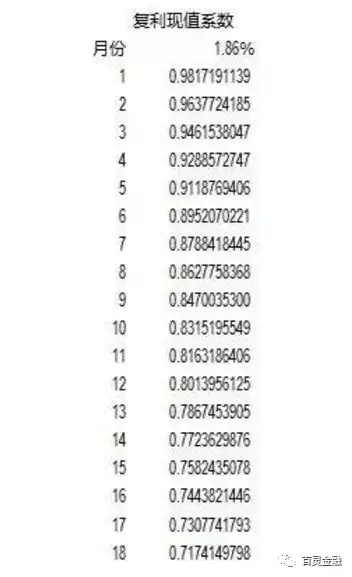

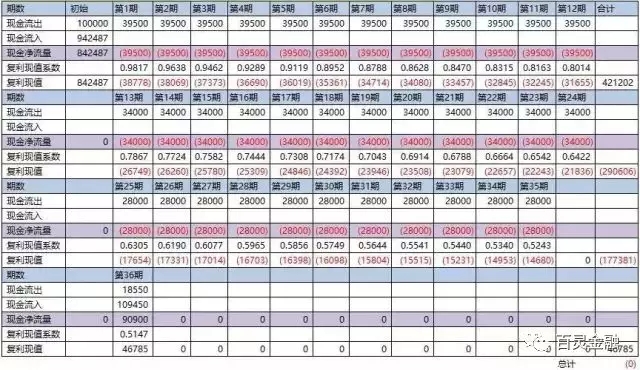

計算原理:按照月利息率將每月現金凈流量折現,折算到當前時點總資金凈流量=0的折現率即為該項目內含實際利率(即實際資金成本),具體見下表:

在excel中使用不同的折現率得到的各期復利現值系數嘗試,36期加總累計復利現值為0的折現率即為實際的月利息率。

因此:若墊支的10萬元考慮等價的時間價值;則月利息率1.86% 年利息率為22.3%;即該企業若每月支付案例所規定的各期租金及其他各項目,將實際承擔22.3%的年資金成本。

租賃方式及條款五花八門,企業不應被表面的利率誤導,應冷靜分析計算實際資金成本,以免超出負擔預期,引起其他資金風險。

來源:礦藏智庫

上一篇:融資租賃、商業保理、典當被銀保監會收編解讀

下一篇:融資租賃的租中風險控制之合同管理!

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!