乘用車融資租賃業務結構模式詳解 | 強烈建議收藏

近期,睿悅融資租賃(天津)有限公司總經理方之庠在某平臺的演講實錄,供大家學習、參考。

借這個機會跟大家一起交流一下,我們融資租賃上面的一些事情。對于我而言,融資租賃行業的從業經驗是比較長的。那么特別在我的這個融資租賃從業經驗當中,我們有一段時間是專門是針對我們市場當中車輛融資租賃的業務,和大家一起溝通和分享。

第一章:國內汽車市場分析

對于車輛融資租賃來講,它是在融資租賃行業當中一種相對比較特殊的,而且是對市場當中需求量特別大的一種行業體系。尤其是在我們現在市場當中分別最大的兩種,一種叫個人乘用車,一種叫商用車。而今天我們主要講的就是乘用車的這種業務模式。

乘用車在我們現實當中大家都已經接觸過了,其實相對比較簡單。為什么說我們接觸過乘用車?因為我們現在身邊大家看到的這個各種各樣的車子,尤其是我們個人使用的這種車輛,基本上都屬于個人乘用車。而個人乘用車在我們市場當中有非常好的市場環境,也就說它的市場需求度會非常大。從二零一三年到二零一二年,在我們狹義的這個乘用車的市場當中,我們可以清晰的看到市場的需求量是穩步上升的。舉個例子,在上海地區,平均每三個人當中就有兩臺車,這是在我們以25歲為年齡段,25歲以上。那么對于25歲以上的年齡段來講,每三個人就有兩臺車,這個市場空間有多大,大家可以去想象。

很多人都說,我們乘用車到底是干嘛的?其實我想想,大家可以舉個小小的小小的例子,啊很多人都說愛車用車,我就問問乘用車有幾個輪子?大家一聽到這里很多人說乘用車四個輪子錯了,乘用車五個輪子,因為還有一個備胎,所有的乘用車在路上跑,一定是四個輪子放在一起。 第五個輪子備胎是對他的一個補充。這種情況下一般情況下我們都稱為叫乘用車。

而如果輪子超過五個以上,比如說6個8個12個24個,我們很多情況下把它稱之為什么?呢稱之為叫商用車。這是最簡單的一種劃分。

而在乘用車的市場當中,我們有很多的已經在操作的業務形態,比如說最簡單的汽車消費信貸,銀行再把車輛賣給我們的,這個就是應該說4S店把車輛賣給我們的客戶的時候,客戶缺錢,在這個時候客戶缺錢的前提下,它會要求有資金方的介入,也就是替客戶來分期付款。往往資金現在最大的市場是兩塊,一塊就是銀行信貸,就是個人消費信貸。這是現在將來鼓勵的。而且現在是積極開發的。第二個市場就是現在和我們主機廠息息有關的這個市場,主機廠有關的什么市場呢?主機廠有關的那些汽車金融公司,通過這些,它的這個市場滲透率會更高。為什么講這一塊是更高?因為它有得天獨厚的優勢。大家知道乘用車是誰制造的?乘用車不可能說天上掉下來的,他一定會有一個主機廠,比如說通用,比如說大眾,比如說凱迪拉克,這都是某一個品牌,而它的品牌的主要的生產供應商就被稱之為叫主機廠。主機廠對于它的這個產品的銷售,它是有一定力度的,因為我生產出來的東西一定要有人銷售。

那么銷售的時候有人是全款付,有人是貸款提貨,有人就是一定要分期付款。為了促進我的產品銷售,我會要求下面的4S店盡可能的快速銷售。在乘用車的市場當中往往會采取哪幾種方式來進行銷售呢?主機廠會把這個車輛直接給我們的4S店。要求4S店貸款提貨,這是一種拿緊俏車;第二種情況下可以給你一個月到兩個月的賬期;第三種情況你來提車的時候可以讓你4S店提供商業承兌匯票或者銀行承兌匯票,這三種方式都是存在的。

但是對于4S店來講,他要盡快的把這個車輛銷售出去,就是必須要滿足客戶的需求,客戶說我現在有錢,我買一臺凱迪拉克,但是我現在只有50%的錢,或者30%錢,我怎么買你臺凱迪拉克呢,這個時候4S店往往會通過消費信貸的方式,通過卡分期的方式,或者通過汽車金融公司的方式來完成他的汽車銷售。其中最為有名的汽車消費金融公司,比如說GMAC通用金融大眾金融,龐大金融,或者叫廣匯金融,這些都是比較有名的汽車金融公司。但是在這個市場當中,我們融資租賃也在其中分一杯羹,而且融資租賃它的市場規模會越來越大。那么這里有必要跟大家一起再回顧一下,我們什么叫融資租賃?很多人都說融資租賃到底是怎么回事?為什么會跟汽車結合在一起?

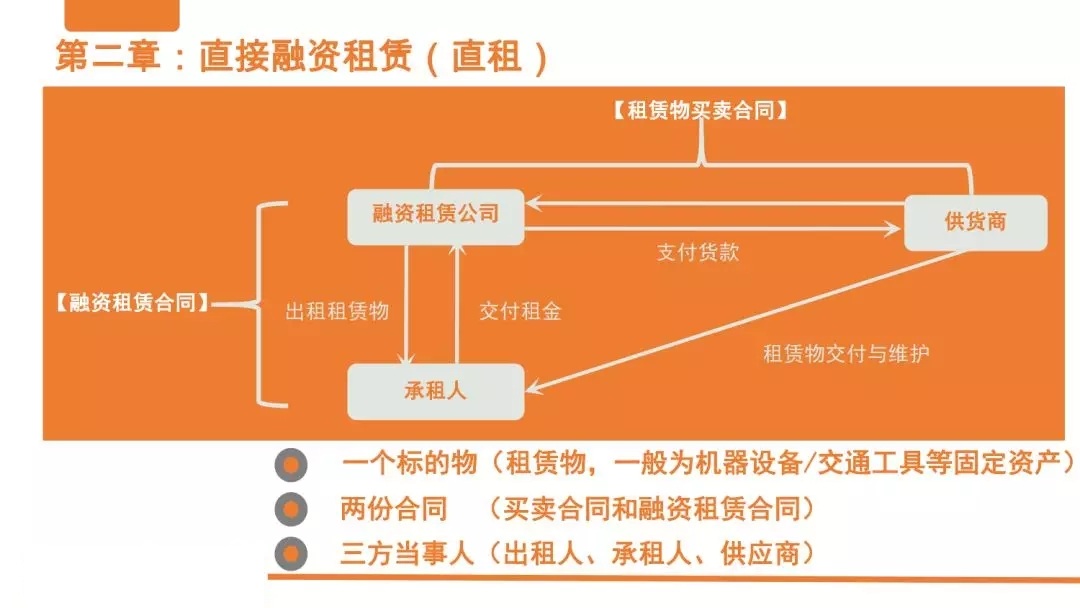

第二章:直接融資租賃

尤其為什么會跟乘用車結合在一起?標準的融資租賃的少林武當。正統叫直接租賃。在直接租賃當中,我們大家可以看到它有第一個核心點就是什么?叫一個租賃標的物,而我們汽車乘用車,它的標的物是明確的,什么樣的東西可以成為我們融資租賃的標的物?它必須要有明確的原始價值;完善的二手市場;第三,要具備可移動可轉賣以及可賣的價值體現。這三點是我們一個租賃標的物必須要有的。

那么大家再看看我們的乘用車,乘用車買進來的時候,主機廠會告訴你這臺車多少錢,比如說凱迪拉克SRX這臺車型,主機廠告訴你這臺車就是485600,這個時候它的原始價值。就非常的明確。原始價值就是485900。第二,這臺凱迪拉克進來以后,如果說你不要了,我是隨時隨地就可以按照二手市場價值給它賣掉。因為汽車的二手車市場是非常完善的,而且是非常流通非常便利的。第三,我這臺車子可移動,可轉讓。同時它二手市場的價值是很明確的,所以我們乘用車是非常非常好的一種什么呢,非常非常好的一種融資租賃的標的物,這是融資租賃標的物的體現。

第二個對于我們融資租賃來講,有一個兩,這個兩是什么呢,叫兩份合同?怎么會有兩份合同?因為大家看我們在我們融資租賃交易當中,有一個設備供應商,設備供應商與融資租賃之間要發生關系,同時融資租賃公司又與承租人發生關系,所以這個時候你要和兩方發生關系的時候,必須要有兩份合同,把你的關系作紐帶起來。

所以融資租賃與供應商之間簽訂的這份合同,我們叫做什么?叫做買賣合同。同時我融資租賃又把買進來這臺車,以融資租賃的方式租給我們的承租人,讓他每個月付我租金。這份合同叫融資租賃合同。所以在我們交易結構當中會有兩份合同和三個當事人,形成了我們融資租賃。舉個例子,舉個什么例子呢,還是前面買凱迪拉克的事情。比如說現在有一個承租人,不管是個人還是企業,咱們不管,現在有個承租人,他跑到我們租賃公司來說,我現在要買一臺凱迪拉克SRX,假設這臺車現在是便宜的45萬,那么對于我這個當事人來講,45萬是買一臺車,同時還要交10%的購置稅,還要車牌等等,加在一起,這個車的總的價值比如說是60萬,這個時候我這個承租人就感到捉襟見肘了,我就是沒有那么多錢,他告訴你,總的加在一起是60萬,我現在只有12萬,比如說只有20%。租賃公司一看,你這個人信譽很好,信譽好就意味著什么?我可以幫你放貸款,那我幫你放,你給我20%,我租賃公司給你80%,然后把百分之百的資金全部給到設備供應商。設備供應商一看唉呦我的錢全來了,那么我開始放車上牌照,交購置稅,這一系列的手續全部弄完以后,我把這臺車交給誰,我把這臺車交給承租人去使用。 但是所有的發票所有的保險,還有所有的設備抬頭,全部落在誰的名下?是落在租賃公司的名下。所以這一點要明確的跟大家分享清楚什么?分享清楚融資租賃公司是融資債權,租賃在后,替客戶去融資,解決客戶的問題。同時在所有權和物權的前提下,一定是分開的,租賃公司享受這個設備的所有權,承租人享受這個設備的物權,到期了以后,承租人必須是無條件拿回他的這個所有權。只要租賃公司收回了全部的租金,我必須要把產權過戶給承租人,或者過戶給承租人指定的第三方。也就是說租賃物的物權不在租賃公司身上。租賃期間內是在租賃公司身上。這一點大家一定要記住。也就是說租賃公司是接受承租人的委托去買這臺設備,還完錢設備歸你,租賃物歸你承租人,這才叫融資租賃。那很多人說那么融資租賃到底對于客戶來講有什么好處呢?前面我們已經給大家分析過了,第一個好處是在于我可以替這個承租人提供分期付款的優勢,對不對?原來你交20%,如果你一次性想買下來,你必須得給100%,也就是剛才的60萬你這家,你這個承租人全部都掏出來。現在呢我給你只要你出20%,那60萬里面百分之二十十二萬去掉,剩下48萬,那48萬你可以慢慢地付給我。當然這里面會有利息,是一種分期付款的利息。

第二對誰有好處?對供應商有好處。供應商,也就是我們這些所謂的4S店,4S店他拿到了全款,原來只能拿到20%的錢,這臺車子他銷售不掉。現在通過租賃公司把百分之百的錢全部給了供貨商,供貨商想錢全到了,那我這個車放放心心地賣。這樣一來,承租人是分期付款,供貨商是一次性拿到貨款,兩邊都開心。那么我租賃公司當中干什么?租賃公司當中賺取什么?賺取承租人因為分期付款而產生的利息。比如說前面那個案例,60萬的車,所有的加在一起總和60萬的資金,租賃公司付出去了,其中20%是這個承租人付的。那么這個時候租賃公司其實替承租人付了多少錢?48萬,那么好,48萬每年10%的利息,我給到你承租人,承租人這個10%的利息他去承受,也就是48萬,每年是48000的利息。那么如果是48萬就是借一年的話,那么48000的利息加上48萬的本金,那就是528000的這個本息和。然后他除以12個月,每個月慢慢的去還租賃公司,這是第一個好處是可以賺取。租賃公司第二個好處是什么?可能很多圈子外的朋友和圈子內的朋友,很多人都不一定知道租賃這個好處,如果懂得會計的人就馬上就反應過來了,租賃公司在買這臺車的時候,增值稅進項發票可以拿進來多少?因為我60萬給了誰,給它設備供應商,我可以從設備供應商這邊拿過來60萬的增值稅專用發票。

但是承租人還我錢的時候是怎么還的?承租人還我錢的時候是528000,也就是48萬的這個本金加上48000的利息。528000除以12個月,每個月是還528000的1/12。那這個時候我付錢的時候是怎么付?我這個時候是客戶付我1/12,我才開1/12的發票出去。也就是說我增值稅進項是60萬,而出去的時候是528000的1/12。我這個第一個月是不是要付租金,或者說我這個第一個月是不是要付稅金?不用付的,同志們,它是不用付的。你的進項是60萬,銷項是528000的1/12。所以你的銷項比你的進項低,所以在第一個月你是不用交稅的。以此類推。你一直要推到528000的12/12或者11/12的時候,你的進項60萬被全部消耗掉。那這個時候多出來的部分,你才要去交稅。我們從來不跟大家說什么稅收可以逃,可以不交,融資租賃給你的特點是什么?稅收可以遞延,這叫遞延納稅。遞延納稅的概念是你現在不用交,可以往后延續交。那么你的資金等于說晚出去,或者你的稅金晚出去,變相的是節約了什么?節約了你的資金成本。這就是我們融資租賃既對供貨商好處,又對承租人好處,還對我租賃公司好處的是租賃的方式。

所以在我們汽車乘用車當中,很多一塊是用這個方式去完成的。那么現在很多在我們這個汽車4S店當中,它使用的方法,第一,他會去選擇JMAC啊大眾金融通用金融這種汽車消費信貸,但是汽車消費信貸往往只能對什么?對車輛本身進行分期。但是融資租賃呢它不僅可以對車輛,還可以對車牌,還可以對保險,甚至于對裝潢加在一起都可以進行分期。那這一個動作就不是簡簡單單的我們只做一塊的事情,我們可以把規模做得更大,服務的客戶服務力度更大,使客戶更加感到以融資租賃給它帶來的好處。這一點是很現實的。比如我就舉個例子,上海現在一張個人車牌是9萬多,將近十萬。然后有的客戶為了增加我這個產品銷量,會要求就是4S店會要求你要在我這里買保險,以一臺凱迪拉克SRX的車輛去做解釋。48萬的一臺車,至少你要在我這里一年的保險大概在12000塊錢,三年就3萬多,加上一張牌照,就是13萬,再加上你的這個購置稅45000,加在一起,同志們就20萬上去了。這就是融資租賃,為我們承租人帶來的好處,供貨商也開心,啊供貨商也在想,我通過融資租賃,多了一個資金的渠道,促進了我的銷售,何樂而不為呢?

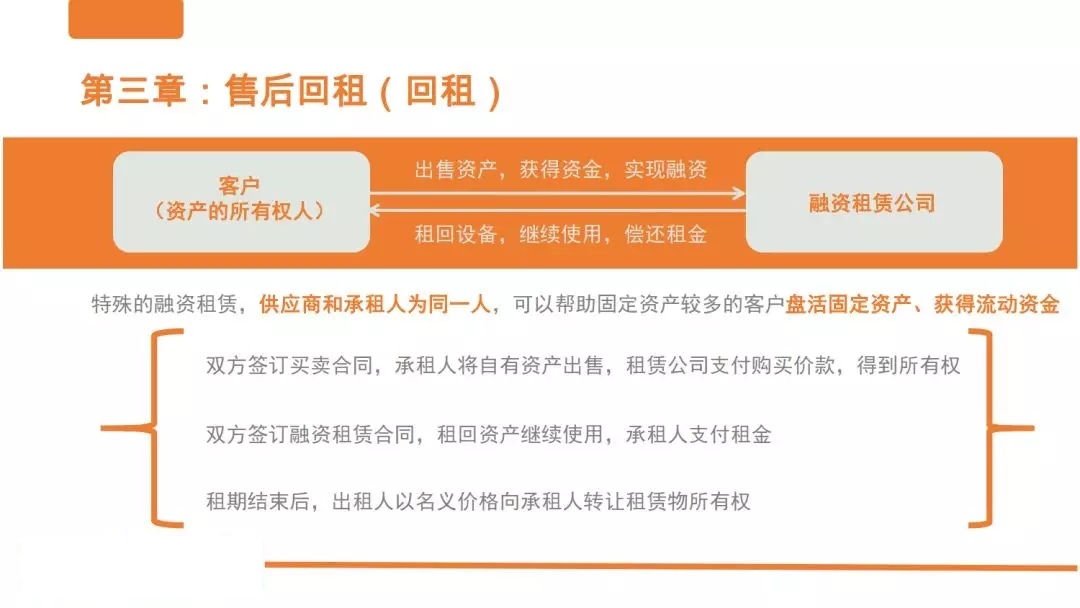

第三章:售后回租

所以在這一點當中,我希望大家敏感,就說直租賃對我們這個各方都是有好處的。第二個,我們看一下什么?售后回租。售后回租在我們汽車租賃當中用得更多。為什么會用得更多?是因為我們現實當中也確確實實碰到了牌照的問題,尤其是在我們個人乘用車當中,一定是會碰到牌照問題。大家知道北上廣深這些地方,還有杭州地區,我們都是現拍的。牌照是誰的,只能跟著誰走?

比如說這個客戶叫張某某,張某某在上海已經有了一張車牌。那么這個時候拍牌的時候,他一定是張某某的名字,對不對?然后他在如果做直租賃的話,要求車輛過戶在租賃公司名下,這不現實。上海政策不允許。那這個時候怎么辦呢?客戶又說我要分期付款,難道你說你不滿足客戶?錯了。作為我們業務線上的兄弟們來講,我們一定要以客戶的意志為轉移,滿足客戶為先。當然通過什么樣的手段滿足,這是另外一件事。滿足客戶私人定制。這是我們做大做強我們自身業務的一個好處。

所以客戶張某某說,我的牌照是上海牌照是我張某的名字,我沒有辦法過戶到你租賃公司名下,怎么辦?沒問題,我們有什么?另外一個更厲害的武器叫售后回租,也就是你把車子先買好,你把這個你把車子先買好,比如說四十八萬的車子,牌照也是你的,什么也是你的,你把這個車子先買好,買完以后加在一起是60萬,我租賃公司把你這個車子買回來再租回去。名義上買回來再租回去,等于說你車子抵押給我,租賃公司,我再放筆錢給你,放多少?60萬的90%,我放54萬給你。很多人一聽啊這樣也能做。這不就是銀行做抵押的車貸嗎?車抵貸就是這樣的做法。但是你想想車抵貸的風險是什么?你的成本有多高?我們隨便怎么樣,想想車抵貸的成本,人家說2%,月息2%,連續24%,這算是客氣的同志們。租賃公司成本最高也就10~15%,最多到18%。

那么我們通過這種售后回租的方式,解決了客戶手上資金的問題,甚至于說我們可以把它提高一個檔次,提高一個能級,怎么一個能級?很多客戶說我自身在買這個車的時候,本身我的資金就不夠,我不夠這個資金的時候,我怎么還可以一次性把錢付掉,沒問題,我租賃公司可以跟你簽售后回租合同。但是我的錢不付給你。比如說還是這個張某某,張某某說牌照是我的,但是我現在還是要分期付款,你租賃公司怎么做?我租賃公司就可以這樣做。我幫你簽一個售后回租合同,但是這個售后回租合同上面的這個車型可以給你固定,但是車的具體的車架號先放一放,我幫你把錢,我給你一個額度,根據這臺車和他的車牌,還有他的保險等等加在一起,我給你一個總的額度,比如說我額度就是54萬,我把這個54萬分別賦給4S店,合同是簽的是售后,回租合同啊同志們,我們再強調一遍,合同是簽的售后回租合同,但是我把這個車把這個錢放給4S店,然后4S店不管怎么樣,不管你之前簽的什么活動,反正我錢到了我就放車。

也就是說真直租假回租來避開了我們牌照問題。因為根據兩零一六年財稅36號公告,兩零一六年財稅36號公告上面明確規定,售后回租式融資行為不作為這個實際銷售。所以融資租賃的回租賃就是一種融資行為,不用擔心它是這個它是一個什么要產權轉移不轉移,沒這回事情,所以我簽訂售后回租合同,我錢給張三給李四都是我租賃公司自己愿意的。所以這一點要大家記住,不管我的錢給張三李四都是我愿意的。所以通過這兩種方式,我們可以輕輕松松完成我們汽車的乘用車的兩種業務模式,這兩種業務模式在我們市場當中都是和4S店緊密的結合。

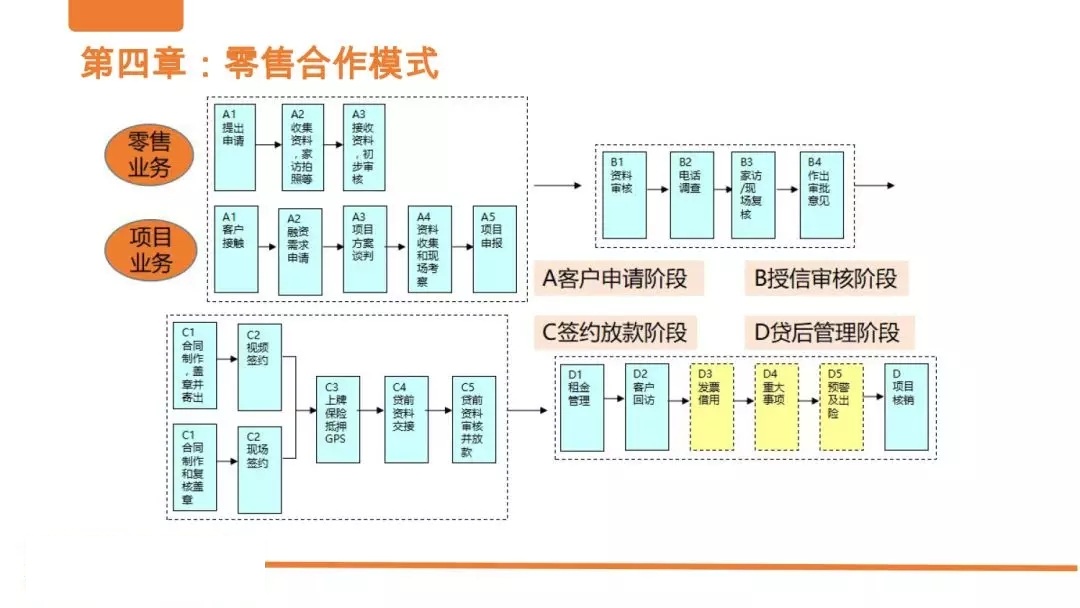

第四章:零售合作模式

那么在這里我要把兩種基本的業務模式跟大家分享清楚以后,我們接下來就要講,我們怎么去開拓零售業務?怎么去開拓批量業務,這是一個很關鍵的問題。人家說我有了武器,我有了盾有了矛,但是呢我到我到哪里去?我的戰場在什么地方,我到哪里去打仗,人不知道的。那么好,我告訴大家,你要在市場當中,你要有你自己的一片天地,你必須要找合作伙伴,你要在市場上去一個個去找你的終端用戶,這是非常非常困難的一件事情。除非你的背景很強,就像原來我們合作的,我們原來跟上汽集團合作,我們跟一汽集團合作,那除非這種情況下不要緊,因為什么?你的背景實力很強,你完全可以依靠上汽下面的4S店,依靠一汽下面的4S店進行強推。

比如說以前龐大就是這樣,現在的廣匯也是這樣,它通過整個自己體系內的4S店作為自己的一個發展空間,這是一個很好的一種模式。我們把它現在這種模式稱之為叫什么?把這種模式稱之為叫渠道商模式,我們稱之為叫sp。

sp渠道商對于我們企業來講是一個什么概念?對于我們租賃公司來講是什么概念?他就是我的一個合作伙伴。我告訴我的合作伙伴,我可以做哪種類型的融資租賃業務?我的模式是怎么樣的模式?我需要客戶提供哪些資料?有哪些是我的進件標準?根據我的要求流程和上牌的要求,裝GPS等等,我把我自己的需求全部告訴給我的sp渠道商,然后sp渠道商會幫我把這些東西一一落實。比如說收資料,比如說簽合同,比如說裝GPS比如說上牌保險購置稅等等手續通過GPS完成,通過渠道SP渠道商完成,跟他們一起合作,可以使我們的這個業務量迅速得到擴大。也就是說我們和sp渠道商形成一個什么樣的概念?形成一個他是我的業務部門,我租賃公司是風控部和資金部。后面的資產管理及前端的業務,全部委托sp渠道商來完成。而我的管理是怎么管理的,完全去管理這些sp渠道商。有了這些sp渠道商可以大大減低我租賃公司前期的開發成本。在我們第一個方框當中,是我們的渠道商去做的事情,就是我們sp解決的事情。

比如說客戶提出申請,然后由我們的渠道商去收集資料。第二步去家訪,甚至于說實地去看這個客戶很多客戶在跟我們溝通的時候,他就是出現這個問題,出現什么問題?出現了我們我們這個覲見人根據這個租賃公司要求,把這樣的資料送給了這個租賃公司。但是租賃公司審批很慢,一個星期兩個星期三個星期,一直批不下來。這是什么原因?我告訴你,這就是什么這就是風控政策不明確。站在我租賃公司的角度,我必須要告訴我的這個承租人,或者必須告訴我sp渠道商,你做的任何的一件事情都是明確的。你只要滿足1234,我要么就批,要么就是不批,不允許有任何的猜測。因為你猜測的越多,也就是說意味著客戶沒有標準性。做汽車乘用車它最大的特點,就是標準化,流程化規范化。比如我就舉個例子,客戶是一個在職員工,夫妻雙方兩個人帶一個小孩,夫妻雙方都是在職員工,那么這個時候客戶也提供了相應的資料,他買一臺車,這臺車規定是在50萬以下,他自付40%,剩余60%3年分期付款,他的個人征信及其它的所有手續都符合我們的要求。如果在這些條件滿足的前提下,我告訴你現在我們市場上最快的一家公司多少時間內審批通過,15分鐘,你可以去對標。

在聽的這些兄弟們當中,有人是做汽車租賃的,最快的一家公司,只要符合條件,15分鐘全部過件。那如果里面有不過件的地方,有條件不滿足,那這個怎么辦呢?不是說我有條件不滿足,馬上就cancel掉,不是這個意思。條件不滿足,怎么想辦法讓他滿足?比如說它現在40%,但是他經常會預期,現在是逾期了三次過,我們公司規定是逾期三次不能過。現在他預期了四次。那這個時候你怎么辦?你可以建議首付提高百分之50%就可擴建。因為我們的目標是為了完成客戶的銷售,把業務放出去,不是說我們的目標說這個不行那個不行。世界上最好的風控,就是什么都不做,什么都是錯的,他什么都不做,這個風控控的最好。但這個時候你業務不要跳起來了,公司不要發展嗎?所以最好的風控是幫著我們營銷一起去說yes,這才是最好的風控。

所以在汽車乘用車這個行業當中,我們的營銷它既要去管理好sp渠道商,我后面的風控,又要快速地替他進行審批,審批完了以后要迅速地讓sp渠道商去簽合同,并把這個簽完的合同回傳給我們的這個租賃公司通知4S店放車等一系列的手續。所以在這一點當中,我們要大家明確的是什么?如果你的這個設計的風控模型,也就是你的進件條件和審批條件不清晰,不規范,沒有流程,不是公式化。我告訴你,你這個乘用車是做不好的。

現在我們舉個例子,像我們一個很好的一個對標的榜樣叫GMAC,GMAC現在速度很快,他只要基本上渠道商送過來的案子,15分鐘到20分鐘馬上就可以批掉。這是為什么?這就是人家有一個清晰的審批要求。所以個人零售乘用車它的這個模式主要是在于我們租賃公司你的風控模型正不正確,流程化規范化的地兒,就取決于你這家租賃公司,你這家租賃公司資金量充不充足,不要批的很快,速度嘛是批得很快,批完以后,結果后來后來資金不說沒錢了,放不出,那又轉向了。所以租賃公司每個環節你都不能省。前面我們講的是業務,通過sp渠道的方式,你怎么去開發SP?那么很多的sp渠道商是現成的,基本上現在每個城市每個汽車經銷集團都可以成為你的sp渠道商。

但是你這樣一開發的,帶來不同品牌的效應,每年可以保證你多少的車子利用量,因為銷售量對他來講是固定的。他為了滿足銷售量,他會不停地通過這個手段,所以這些渠道商都是你很好的一個合作伙伴。第二步,你拿了這個汽車消費就是這個SP渠道上推薦過來的案子,必須要以流程化規范化,公司化這樣的方式去審批,而且速度要快。第三你要記住,這些做完以后你的放款速度要快,因為你放款不放,你后面的提車交車等等的手續就會拖延。這三點全部做到以后,我告訴你,個人車輛的零售乘用車方式,你就做得很完善的。而且客戶會給你的年幅度會越來越大,尤其是我們的這個sp渠道商跟你的粘附度會更大。

第五章:渠道商合作模式

但是這里必須要跟大家講清楚,中國的商人都是逐利的,sp渠道商也是逐利的。雖然說你是解決了sp渠道商它的問題,幫sp渠道商在銷售他的車輛。但是你要記住,今天你是租賃公司A他會跟你合作。明天租賃公司B他也會跟你合作。那這個時候你靠什么樣的方式去拉攏你的sp渠道商?因為他是你的這個供貨商,他是你的這個這個業務的這個重要來源。你怎么去拉攏做sp渠道商?很多人說給傭金,對呀沒錯。給傭金是最簡單的方式。那怎么給傭金呢?同志們,你們有沒有想過怎么給傭金?做一臺車給他800塊,做一臺車給他600塊,這是一種方式。但是回過頭來你想一想,今天你這家租賃公司給他600塊,明天另外一張租賃公司給他800塊,后天有一家租賃公司給他一千塊,在后天有家租賃公司給他兩千塊。在這種情況下,我是sp渠道商,你說我跟著誰走?

因為大家是資本是逐利的,所以就算給傭金大家都能夠認同。那么怎么給法就是一個特別講究的事情。在我們個人乘用車方式當中,我們再給sp渠道商的這個傭金,一定是以存量數字為依據,它的存量越大,我給的傭金越多,但凡出現有逾期,我后面的存量就不給你,也就是必須要把逾期給我處理好了,我才會給你后面的傭金。怎么理解?

我們來舉個例子,舉個什么例子,比如說我這個渠道商,我們稱之它為A它在第一個月給我推薦了十個單子,十個單子我一算,都是三年期的單子,我每一個月我根據你十個億是第一個月的十個單子,乘以一個系數,比如說十臺車,十個單子,比如說是100萬,我給你一百萬的,千分之一,到第二個月的時候,如果你不做新的單子,那么十個單子里面你已經還掉了。這十個單子的1/36,大家對不對?因為它的期限是三年的,你每個月都在還錢嗎?到了第二個月應該是前面十個案子的。100萬的1/36已經還掉了。那么我根據一百萬的35/36再給你一筆傭金,這叫存量傭金。那么很多客戶他說我第一個月給你做十個案子,第二個月又給你做十個案案子,也就是說第二個月的時候,我可以拿幾筆傭金,啊那兩筆傭金。就是第一筆十個案子的36分之35。我拿這筆傭金,新做的這個十個案子,我又可以拿筆傭金,到了第三個月怎么辦?到了第三個月的時候,我第一個月做的這筆案子,十個案子34/36,我可以拿筆傭金。第二個月做的十筆案子35/36,我可以拿筆傭金。第三個月我又新增了十個案子,好,我又十個案子,我又可以拿筆傭金。也就是說這個客戶跟你合作的時間越長,它的存量業務越多,它的這個在你手上控制的傭金數量就越多。

那么這個時候三個月過去了,這個時候突然到第四個月,第四個月他也做了十個業務。但是這個時候發現第一個月做的這個業務當中,有一筆逾期的,他一有逾期,你作為融資租賃公司作為我傭金的發放單位,我會傻不拉嘰的把這個傭金發給你嗎?不會的。由于你第一個月有一筆錢逾期了,你給我去討回來。討回來以后,我幫你把第四個月當中,第一個月的33/36,第二個月的36分之34,第三個月的36分之35,和新做的十筆業務,我才會給你用盡。這個時候sp渠道商肯定著急的,他著急了怎么辦?一方面他會積極地去催收,第二方面就算sp渠道商墊錢,他也會先墊掉,因為它只有墊錢了,才能拿到全部的傭金,對不對?所以用存量集體的方式,對我們sp渠道商它的拉攏情況是最為明確的。而且它和你的合作是最為牢靠的。這一點希望大家記住。

所以我們前面回過頭來,我們把前面再捋一下,直租賃是融資租賃的交易結構,回租賃是融資租賃交易結構,直租賃當中一個這個租賃標的物,兩份合同,三方當事人把這個車輛就可以買進來,其實就是做車輛的分期付款。

回租賃是客戶先買車,然后我們跟他做一筆回租賃,把錢給他或者給給設備供應商。而汽車零售業務怎么發展?是通過業務是通過sp渠道商來引進,而控制sp渠道上的核心關鍵點是什么?是扣他的傭金。這是我們講的零售這一塊。那么講到我們批量制,因為批量制當中,我們就不是簡單的去發掘sp渠道商,讓他一個一個推業務,因為一臺車大概二十幾萬三十幾萬,最貴的一臺車大概是就是像我們現在做的車,一般情況下最貴的車大概四五十萬。四五十萬,他最多出50%。也就是說我們的融資額也大概在20萬到30萬,那這個需要大量的人力物力去撥下去。sp渠道商可以通過一定的銷售人員去管理。而風控人員你是實打實的在那邊,你想我們現在的風控人員一個小時算他批3筆案子,一天八個小時最多你批24臺車,十個人也十個人也只能一天批240臺車。

如果你規模量大的話你這個風控是不夠的。那么批量業務怎么開展?批量業務是需要找源頭的,找什么源頭?批量融資租賃業務。不管你是車輛的,商用車的乘用車的,你批量的一定要找到最終的承租人是誰?也就這個承租人是你的目標客戶。比如說我們現在最流行的做什么?做滴滴司機,神州啊等等,它們都是汽車的承租人的大戶。也就是說他們是用把汽車作為它的一個生產工具。比如說我就舉個例子,某公司是很大的一家汽車經營性租賃公司,它的特點是自己買進汽車,租給客戶。這里面既有長租,又有短租,長處和短處都是他的這個營銷模式。

那么它的生產工具是什么工具?生產工具,就是他的這個車輛。那么我們在進攻該公司的時候,我們直接和該公司來談,那么在來年你的業務發展當中,你需要引進哪些車型?這個時候就不像我們原來做汽車個人的時候,我這家4S店是做榮威的,那我基本上都是榮威。這個時候你的特點就相對就是比較雜。怎么比較雜?比如說他要一臺奔馳,一臺寶馬,一臺凱迪拉克,一臺奧迪,甚至于說一臺,其他的什么?三臺榮威。這個時候它是屬于批量值,也就是我的承租人,他需要的是一批汽車,而這些汽車可以作為它的一個重要的生產工具。那這個時候你看的是什么?你看的就是這個所謂的承租人,他的一個綜合還款能力,我們這里必須要講清楚,就說我們既然在發展這樣的客戶的時候,汽車經營性租賃公司是我們的客戶,但是我們不能像銀行那樣戴著有色眼鏡去看客戶,這是完全大錯特錯的。我不止在一個地方講過,我們的銀行,只會錦上添花,永遠不會雪中送炭。即使銀行今年日子再難過,他都不會把錢放給我們的民營企業,放給我們的這些中小企業。

所以我們不能戴著有色眼鏡去看客戶,因為什么?大家記住一點,現在所有的車輛是誰買的?是融資租賃公司來買。從理論上來講,應該把這個車輛上再融資租賃公司名下,然后再去租給你的客戶。產權在誰手上?在租賃公司手上。所以這一點要你已經擁有了這一批車輛的物權,所以你只要看這個車子給了承租人以后,他能不能用好這批車子去賺錢就可以了。

我們現在市場上經常會碰到這樣情況,兩個人坐在一起都在問我們這個承租人,你有怎樣的經營能力?一個人跑上來問,唉老總你這次要進這批車,是什么車型?什么配置?這個車你買來以后,你要用到什么上面去?是租給誰?是長租還是短租?那這是一種問法。這種人是什么人?是我們租賃公司土生土長的。第二種是什么人?跑上來說,哎老總,你們股東背景是誰?哎老總,你是國企還是央企?老總你這個這個這個有擔保,有抵押吧,股權能做質押,那這種是什么人,講的好聽點是銀行混的人,講的難聽點就是混銀行的人,他根本不是說拿我們的租賃標的物為核心,根本不以我們租賃標的物的轉移為核心轉移。跑上來是先看你這家企業是國企,我就放給你錢。

融資租賃的本身是以物為載體,所以我既然在做批量式車輛的時候,所以我先要看你承租人是誰。同時要看最主要的先了解你這個車輛,車輛可以上在我租賃公司名下的,我的風險已經降低了50%。然后再跟你談這個車輛買的時候,我可以先付多少后付多少?是我去采購還是你去采購?這些是以租賃標的物為核心,這才是融資。

那么在批量業務我們了解到,這個比如說了解到他要買十臺車,不同的型號這個十臺車,接下來我就要看這個十臺車,對于這家承租人來講,它的作用有多大?我們在選擇客戶的時候,我們不要去選擇這種白手起家沒有根基的企業。我租賃公司不是開善堂的,我的錢也是老板一分一分掙下來的。所以我租賃公司在選擇客戶的時候,一般情況下,至少這個客戶要存活兩年以上,而且在這兩年當中它是盈利的,現在它有大量的單子是發在外面的。那這種情況的這個承租人才是我們想要的承租人。這第二點我要看一下我的這些汽車經營性租賃公司當中,它的長租的單子有多少?

因為對于我們企業來講,我肯定是希望是什么?我跟你做融資租賃合同一簽簽兩年前三年前五年,最好你馬上就把這臺車能夠租給另外一個人,也就是你那邊收租金是8000,還我租賃的公司的租金一個月是6000,那當初你還有2000可以作為盈利的,這是最好的一種方式。

因此在我們選擇客戶的時候,一定要去問這個客戶,你的這個客戶的需求量在什么地方?不能說我把這個車子放好放在我的倉庫里,然后有人我才住,我是沒有下家的,我就敢去買這個車,我告訴大家這一點風險很大。所以在長租的這個批量式的業務當中,一般情況下,都是在四臺車五臺車或者十臺車以上,我們稱之為批量業務。可以是同一個品牌,也可以是不同的品牌,但是對承租人的要求就非常的高,尤其是承租人,他有沒有還款能力,或者說他過去有多少次,我們市場當中有這種做法叫借一押一。什么概念?比如他這次要問我買十臺車,我會看他存量車子有多少,比如他存量車子有30臺,現在要新買十臺,那我就跟他這樣子,我會這樣來做。你那個三十臺車先押給我租賃公司,然后我放筆錢給你。這筆錢定下來去買這十臺車,十臺車買出來以后,你跟客戶也有客戶來租你這臺車,或者長租短租住處,注意這個十臺車出來以后,我再把你原來的30臺中給釋放,其實在這點基礎上,就是我們融資租賃在選擇客戶的時候是非常明確的,我們不可以就是說去選擇那些他什么單子都沒有,他說我等你車子進來我才做這事不行。

這就是我們現在融資租賃當中直租賃,回租賃,這個零售sp渠道以及我們批量制的最大的一個區別點。

今天對于我們來講,只能說是把融資租賃乘用車的這些東西呢跟大家做一個簡單的分享,只能說是了解一個大概,因為操作當中還有很多細節,需要跟大家分享。比如說我GPS怎么裝?一臺車到底要裝幾臺GPS,第二,我就算裝了,GPS我車輛借給人家以后怎么去收回來?怎么去拖車?這些問題其實都是在我們車輛的零售業務,風控,資產管理,租金催收等不同的地方都會產生的風險點。作為我們汽車融資租賃的從業人員來講,了解業務的來源,了解資金的成本,還要了解風控的體系,審批的快慢,以及資產管理的手段,這一系列的動作對你了解以后,對你的后面整體業務是有幫助的。而且在未來的2到3年當中,融資租賃的乘用車市場會有很大的一個發展空間。而這個發展空間大家是想象不到的。

作者:睿悅融資租賃(天津)有限公司總經理方之庠

上一篇:新能源汽車行業與融資租賃

下一篇:分布式光伏屋頂融資租賃十大法律風險解析及防范措施

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!