汽車融資租賃公司"四步走":明愿景、定模式、選行業、建能力

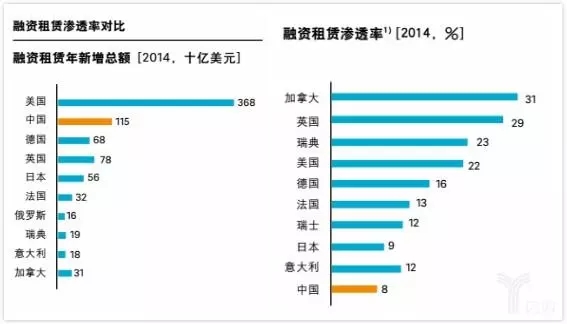

在國外,融資租賃已成為新車銷售的主要方式,美國融資租賃滲透率已經達到46%。2016年新車直租滲透率占據31%,而目前在國內,汽車融資租賃的滲透率在5%以下。

根據羅蘭貝格今年的預測,整個中國融資租賃行業未來五年的復合增速預計為16%,對比成熟市場,潛力依然很大。未來,汽車融資租賃作為一種新型金融工具,將引領汽車行業格局的大洗牌,撬動整個行業的發展。

融資租賃滲透率

國內的汽車融資租賃公司分為三類:銀行系、廠商系和獨立系。銀行系是由銀行設立的融資租賃子公司,廠商系為汽車制造商旗下的汽車融資租賃公司,如上汽通用汽車金融,主要以對B端經銷商的庫存金融為主,獨立系就是這兩者之外的汽車金融公司,如易鑫金融、花生好車、美利車金融、大搜車旗下彈個車等,主營業務更傾向于對C端消費者的汽車消費金融。

隨著消費升級和購車用戶更新換代,汽車消費金融滲透率持續走高,融資租賃作為一種汽車新消費的形式一度被汽車金融公司看好。

如果套用羅蘭貝格對于整個融資租賃行業的分析報告中的觀點,企業應采取"四步走"戰略,即明愿景、定模式、選行業、建能力。

明愿景:用戶體驗和專業度的提升是兩大發展方向

企業想在這一波汽車融資租賃的熱潮中生存乃至占據競爭優勢,從業者就要深挖用戶需求,并努力提升自身的專業度。

首先,以用戶為中心,圍繞客戶需求構建商業模式。憑借多樣化的綜合產品和完整的服務生態,形成綜合租賃服務解決方案,滿足客戶日益多元化的需求。

其次,如今汽車資訊類媒體行業發展成熟,購車用戶對汽車的了解程度不亞于汽車經銷商。如果要在眾多大同小異的車商和融資租賃公司中異軍突起,就需要以專業化實現差異化,基于產業、區域或客戶群開展專業化服務,以效率、成本、專業化能力制勝。

定模式:構建生態,拓展多種盈利模式

羅蘭貝格認為,企業發展戰略中的商業模式應圍繞愿景目標所聚焦的業態模式和能力邊界,有所為有所不為。

在汽車新消費時代,汽車融資租賃公司需要提供從融資租賃到衍生金融服務的綜合解決方案,并且根據細分車型、地理區域和客戶群體等不同維度的分析,提供高度差異化的產品和服務。按照汽車新零售的理念來說,這可以通過多重合作伙伴及合作關系構建完整的產品銷售及服務生態,并成為生態圈的營造者和拓展者。

在此生態圈下,公司表面上為客戶提供"一站式服務",而實際上,解決方案中的非核心業務由其他專業服務商提供,相關中介服務收入是對單一融資租賃業務收入的重要補充。

選行業:汽車是融資租賃全行業的熱點之一

在國內,起初因受政策制約,汽車融資租賃直到2008年才正式合法化,近十年來一直在默默耕耘,并沒有突破性的進展。今年,汽車融資租賃終于迎來了在國內的第一個拐點。

《中國制造2025》規劃已明確中國制造業的未來十年藍圖,智能制造將是中國制造未來的主攻方向,新能源汽車就是主要產業之一。

可見政策方面的利好將加持汽車融資租賃行業更順利的發展。

建能力:圍繞設備和金融能力鏈培育企業核心競爭力

羅蘭貝格認為,融資租賃公司的核心競爭力應圍繞兩條能力鏈開拓。

第一就是設備產業能力鏈,落實到汽車行業來說,在整個汽車產業鏈上,融資租賃公司業務要涵蓋生產、銷售、保養維修、二手車交易以及報廢車處置等環境上的金融服務。

更重要的是金融能力鏈,構建金融產業鏈要求融資租賃企業能夠提供滿足客戶需求和車輛管理需求的配套金融服務。

金融能力鏈涵蓋了所有關于金融資產端到負債端的能力,既包括面向多層次客戶的增值金融服務以及金融資產銷售交易服務,也包括融資租賃企業自身多元化融資渠道,和在資本市場發行證券化產品及資產交易的能力。

暗流涌動下的顛覆者

大環境的趨勢是金融科技革命帶動商業模式創新,所以汽車新消費領域中有機會出現行業顛覆者。

機遇之下暗流涌動,從業者同樣要面臨挑戰。包括在營銷渠道方面,尚未形成專業化營銷渠道體系;風險管理方面,相比銀行來說風控系統薄弱,車輛丟失情況時有發生;融資管理方面,發行ABS(資產證券化)成為主流,多元化渠道未形成體系化布局;信息技術方面,仍處于信息化初級階段,數字化能力有限;人力資源方面,行業發展缺乏專業人才支撐,團隊培育留存已成為瓶頸。

未來以來,各大汽車金融服務公司都開始發力其融資租賃產品,相信隨著行業的發展,從業者針對以上問題將會提出完備的解決方案。

來源:億歐網

上一篇:淺談融資租賃中的GPS作用

下一篇:融資租賃資產的性質和評估方法

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!