租賃業痛點難點系列(三):4% VS 25% 離岸租賃業務所得稅亟需優化

前言

自金融租賃業務重新開閘至今已走過十年,期間我國融資租賃企業數量增長井噴,截至2016年底,我國登記在冊的融資租賃企業數量共計6158家,金融租賃公司已有63家。在行業蓬勃發展的同時也伴隨著諸多問題——空殼公司占比近七成,回租業務占比近八成,業務同質化嚴重,融資難度加大等。

自金融租賃業務重新開閘至今已走過十年,期間我國融資租賃企業數量增長井噴,截至2016年底,我國登記在冊的融資租賃企業數量共計6158家,金融租賃公司已有63家。在行業蓬勃發展的同時也伴隨著諸多問題——空殼公司占比近七成,回租業務占比近八成,業務同質化嚴重,融資難度加大等。

7月召開的全國金融工作會議強調圍繞服務實體經濟、防控金融風險、深化金融改革,要求金融工作回歸本源,并“要以強化金融監管為重點,以防范系統性金融風險為底線”。

融資租賃作為服務實體經濟的重要金融工具,監管趨嚴將成必然。此前,更傳出內外資租賃公司將劃歸銀監會監管的說法,引起業內爭論。

近期,融資租賃三十人論壇(天津)研究院進行了一系列深入調查,總結梳理出現階段租賃企業發展過程中,面臨的一系列痛點、難點問題。籍此,三十人論壇研究院希望為今后一段時期租賃業發展環境的優化,找到具體、可執行的優化點。

租賃業痛點難點系列(三)

4% VS 25%

離岸租賃業務所得稅亟需優化

2013年國家頂級重大戰略“一帶一路”被提出,其中“絲綢之路經濟帶”戰略涵蓋東南亞經濟整合、東北亞經濟整合,并最終融合在一起通向歐洲,形成歐亞大陸經濟整合的大趨勢,“21世紀海上絲綢之路”戰略從海上聯通歐亞非三個大陸和絲綢之路經濟帶戰略形成一個海上、陸地的閉環。

在經濟層面,“一帶一路”旨在與線上國家在經濟上實現互聯互通,推進貿易投資便利化,逐步擴大我國與沿線國家的貿易總額,構建“引進來”與“走出去”互動并進、合作共贏的開放性經濟新格局。

從融資租賃行業出發,離岸租賃將是積極響應“一帶一路”戰略的重要業務模式,但由于租賃公司所得稅稅率較高,按25%征收,使得國內離岸租賃業務難以得到長足發展,租賃公司缺乏國際競爭力,此外還有礙于我國搶占國際航空金融市場,更不能使租賃公司更好地服務于“一帶一路”沿線國家。

一、離岸租賃業務進入起飛期

融資租賃公司的離岸業務包含離岸租賃業務和設立離岸公司兩部分。

離岸租賃又稱境外租賃或域外租賃,指某一國家的租賃公司在國外另一個國家(或地區)設立租賃分支機構,成為當地法人,在注冊所在地國家(或地區)或其母公司所在國以外的任何其他國家(或地區)舉辦的租賃業務。在我國,承租人與供貨方均為外國企業(即“兩頭在外”),且以外幣為計價貨幣的租賃業務即為離岸租賃。

離岸公司是泛指在離岸法區內依據其離岸公司法規范成立的有限責任公司或股份有限公司。當地政府對這類公司沒有任何稅收,只收取少量的年度管理費,同時,所有的國際大銀行都承認這類公司,為其設立銀行賬號及財務運作提供方便。具有高度的保密性、減免稅務負擔、無外匯管制三大特點。國內將離岸公司也稱為境外特殊項目公司(SPV)。

從國家的層面闡述:離岸租賃業務的發展首先可以助力我國參與國際市場競爭,促進全球化進程;其次,能夠幫助擴展我國的國際租賃業務,使融資租賃行業實現進一步壯大;再次,能夠促使融資租賃企業積極響應國家“一帶一路”戰略,服務戰略沿線國家,增加互聯互通。

全國首單飛機離岸租賃業務

2015年7月,工銀租賃通過在天津東疆保稅港區的項目公司完成國內首單飛機離岸租賃業務,從法國空客購進一架全新A320飛機,以經營租賃的方式交付給了尼泊爾的承租人喜馬拉雅航空公司。

該單業務模式為工銀租賃設立在東疆的SPV公司從境外飛機制造商法國空客購買租賃標的物,借助東疆保稅港區的保稅功能,在海關備案后,將標的飛機從法國直接交付于境外航空公司(承租人)開展經營性租賃業務,境外航空公司定期向東疆SPV公司支付租金,在無報關單情況下,根據交易性質和特點,直接辦理了外匯核銷手續。

“一帶一路”戰略的實施是我國融資租賃公司實現國際化的最好契機,沿線國家對于基礎設施建設的需求為國內融資租賃公司提供了巨大市場空間。

國內融資租賃公司的國際化發展道路,不僅要求其推動國內高端裝備“走出去”,積極開展出口租賃業務,同時也需重點培育離岸租賃業務,以便與租賃業發達國家順利接軌。

二、離岸租賃稅負過重

現階段,我國離岸租賃業務剛剛起步,大多數租賃公司還未能參與其中。截至目前,全國范圍內僅東疆保稅港區開展了離岸飛機租賃業務。

雖然東疆已經具備了良好的金融、法律、稅收環境,但由于所得稅稅率居高不下,使得離岸飛機租賃業務量僅不超過10單,其中工銀金融租賃有限公司(下稱“工銀租賃”)于2015年完成了國內首單飛機離岸租賃業務。同年,華融金融租賃股份有限公司(下稱“華融租賃”)于東疆保稅港區完成了國內首單船舶離岸租賃業務。

對于開展離岸租賃業務的租賃公司而言,企業所得稅是其最主要的稅務負擔。在我國,租賃公司需繳納的企業所得稅稅率為25%。

表1 我國企業所得稅稅率變動表

|

頒發時間 |

政策名錄 |

稅率 |

|

1991.4.9 |

《中華人民共和國外商投資企業和外國企業所得稅法》(廢止) |

30%、 地方所得稅稅率3% |

|

1993.11.26 |

《中華人民共和國企業所得稅暫行條例》(廢止) |

33% |

|

2007.03.16 |

《中華人民共和國企業所得稅法》 |

25% |

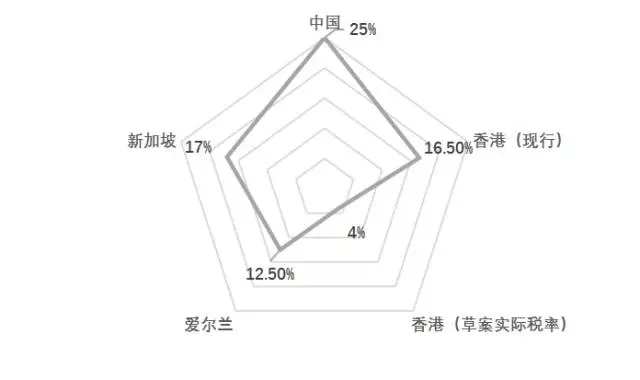

1、中國

現行《中華人民共和國企業所得稅法》規定,企業所得稅稅率為25%。符合條件的小型微利企業,減按20%的稅率征收企業所得稅。國家需要重點扶持的高新技術企業,減按15%的稅率征收企業所得稅。

2、香港

香港現行所得稅稅率為16.5%,適用于所有類型的有限公司。

此外,香港政府于上半年公布了稅制草案,適用于香港的飛機所有人或出租人將飛機出租給非香港的承租人或航空公司。

《草案》提出“合格飛機出租人”只需就租金總收入減去可扣減費用(不包括折舊)的應評稅利潤的20%繳納利得稅;以及“合格飛機出租人” 和“合格飛機管理人”(飛機出租人一般為特殊目的公司并通過協議由租賃管理人進行管理)按照縮小的課稅范圍計算得出的 “合格利潤”按照正常的利得稅稅率(16.5%)的50%來繳納利得稅。

3、愛爾蘭

愛爾蘭政府實行對于符合條件的“稅務居民企業”提供12.5%優惠所得稅政策,這一稅率低于大多數國家和地區,在歐盟國家中也是最低的。

為促進國際貿易,愛爾蘭已經與全球62個國家簽署了避免雙重征稅協議,根據協定,締約國政府向對方企業已在本國繳納過預提所得稅的,則實施所得稅減免政策。設立在愛爾蘭的租賃公司會將在稅務上獲得的部分優勢,轉化成給予航空公司的價格優勢,提升了愛爾蘭租賃企業在全球市場競爭中的優勢。

4、新加坡

新加坡對內外資企業實行統一企業所得稅政策。自2008年估稅年度起(在2008年度繳納2007財年的所得稅時),新加坡企業所得稅稅率為18%,自2010年估稅年度起所得稅稅率調至17%,且所有企業可享受前30萬新元應稅所得的部分免稅待遇。

圖1 部分國家/地區所得稅稅率

對比以上國家(地區)的所得稅稅率,我國稅率是愛爾蘭的2倍、新加坡的1.47倍、香港的1.52倍,處于明顯高位,而愛爾蘭作為全球航空租賃業中心,其12.5%的所得稅率正是離岸租賃業務發展壯大的沃土。更加值得注意的是,香港為了吸引外資的流入,拓展離岸業務,正在努力將“合格飛機出租人”的實際所得稅稅率降到4%-5%的低位,如果該草案得到實施,將對內地的離岸業務發展造成巨大沖擊;即使按現行稅率計算,香港也較國內對租賃公司更具吸引力。

依托香港現有的在飛機租賃業務方面的良好金融、法律、稅收環境,工銀租賃將于香港設立航空租賃專業子公司——工銀航空金融租賃有限公司,注冊資本為80億元人民幣等值外幣,由工銀租賃全資持有。未來,如果國內的離岸業務所得稅稅率得以降低,相信離岸租賃業務步入一個全新的發展階段。

降低離岸租賃所得稅一方面能幫助我國更加快速的搶占航空金融市場,開展離岸飛機租賃業務;另一方面,能使目前國內開展該業務的租賃公司在國際市場上更具競爭力;其次,由于開展離岸租賃業務的租賃公司主要繳納所得稅,稅率的降低能夠大大減輕租賃公司稅收負擔;第四,使租賃企業的生存環境得以優化,促使更多有條件的融資租賃公司開展離岸租賃業務,從而創造更大稅源,增加我國稅收收入;第五,能夠吸引更多外資進入,為國內離岸業務發展增添活力。

三、政策建議

為使國內租賃企業更廣泛地服務于“一帶一路”戰略,并鼓勵租賃企業主動參與國際租賃市場的競爭,以及為開展離岸租賃業務提供良好的發展平臺,建議有關部門對離岸租賃給予企業所得稅低稅率的優惠政策,對開展離岸租賃業務的租賃公司減按15%稅率征收企業所得稅,縮小與愛爾蘭、香港等地區的稅收差距,增強租賃企業國際競爭力,扶持離岸租賃業務發展,特別是離岸飛機租賃業務,使我國在國際航空金融市場占有一席之地。

來源:中國融資租賃三十人論壇

上一篇:如何化解企業應收賬款風險

下一篇:金融租賃涉足汽車消費金融策略研究

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!