資產證券化雙SPV交易結構詳細解讀

一、雙SPV交易結構簡介

資產證券化的基本交易結構涉及原始權益人、SPV(特殊目的實體)和投資人三大主體。SPV作為特設機構,主要有兩大功能:一是接收基礎資產并實現與原始權益人的破產隔離,二是發行資產支持證券。通常情況下使用單SPV即可,但由于特殊需要也可能設立兩個SPV。

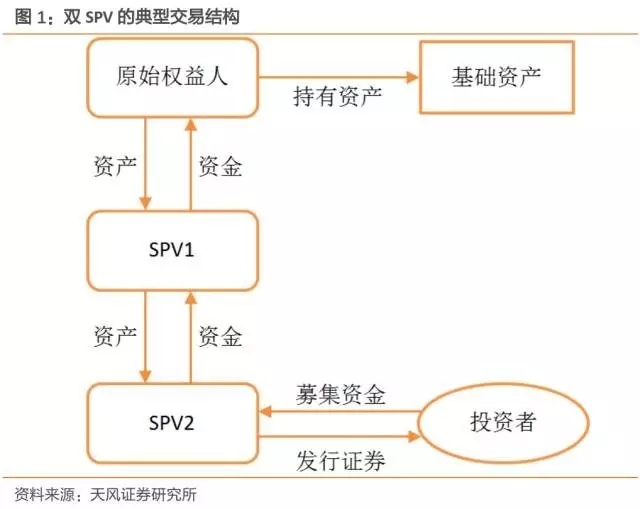

圖1是雙SPV的典型結構,其中SPV1為中間SPV,SPV2為發行SPV。在雙SPV交易結構中,SPV1主要實現基礎資產轉讓和破產隔離功能,SPV2則主要用來發行資產支持證券。

二、為什么要采用雙SPV結構

在美國資產證券化發展過程中,雙SPV結構興起的動因是避稅需求。在稅收中性的相關法律完善之前,原始權益人常常陷入兩難境地:如果轉讓交易構成真實出售,則應確認相關收入并繳納所得稅;若要規避稅收,勢必要保證轉讓交易體現出抵押融資的特征,這就無法實現破產隔離。

為同時實現破產隔離和避稅,雙SPV交易結構被廣泛采用。在雙SPV結構下,原始權益人將基礎資產轉讓給全資子公司SPV1,本次轉讓構成真實銷售;SPV1與SPV2的轉讓交易則采用抵押融資的形式,不構成真實銷售。根據美國相關法律,母公司和全資子公司之間的銷售活動不計入征稅范圍,同時貸款由于不構成真實銷售也不對其征稅。這樣,雙SPV交易結構在實現破產隔離的同時也避免了因繳稅而造成的交易成本增加。

就我國而言,采用雙SPV的主要目的是解決現金流難以特定化的問題以構建合格的基礎資產。根據現行的《證券公司及基金管理公司子公司資產證券化業務管理規定》,企業資產證券化的基礎資產應權屬明確,可以產生獨立、可預測的現金流且可特定化的財產權利或財產。特別是對于一些以未來的收費收益權作為主要現金流來源的項目,比如未來的學費、票房收入,其現金流與原始權益人的經營情況高度相關,波動性較大。通過設立中間SPV(信托計劃或私募基金),將基礎資產由收費權轉換為債權,可以實現現金流的特定化和可預測性。

另外,需要說明的是,并不是所有的收費收益權都需要采用雙SPV的交易結構。比如一些基礎設施收費項目,雖然也是未來債權,但一般已經簽訂了服務合同,雖然現金流仍存在一定的波動性,但不確定性大大降低,因此往往直接采用傳統的單SPV結構。

三、雙SPV結構在中國的實踐

如前所述,我國資產證券化中的雙SPV的交易結構主要目的是構造合格的基礎資產。銀行間的信貸資產證券化只能是債權,天然具有可特定化、可預測性的特點,因此均采用單SPV結構(信托計劃)。企業資產證券化中基礎資產種類多樣,雙SPV結構也比較常見。資產支持票據目前也主要采用單SPV結構,雙SPV的ABN也即將誕生,根據交易商協會公告,首單雙SPV結構的ABN(上海世茂國際廣場有限責任公司2017 年度第一期資產支持票據)已于4月26日在協會注冊。

我國企業資產證券化中的雙SPV結構大致可分為“信托+專項計劃”“私募基金+專項計劃”兩類。

四、信托+專項計劃

企業資產證券化的基礎資產可以是收益權,但收益權的內涵和外延并沒有一個明確的定義,這也給合格基礎資產的構建造成了比較大的困難。在“信托+專項計劃”的雙SPV結構中,借款人將收益權質押取得信托貸款,原始權益人以信托受益權作為基礎資產發行資產支持證券,把未來不確定的收益權轉化為確定的債權,滿足特定化的要求,同時法律上也方便轉讓。另外,信托計劃作為中間SPV也便于現金流的歸集,特別是基礎資產涉及多個主體的情形。

采用“信托+專項計劃”雙SPV結構的資產證券化項目,基礎資產通常為信托受益權。今年以來已成功發行16期信托受益權資產證券化產品, 基礎資產均為信托貸款,穿透之后的基礎資產類型多樣,涉及學費、機場航空經營收入、保障房銷售收入等,均為很難特定化的收益權。注意到,信托受益權資產證券化產品可以由出資人發起,也可以由信托機構發起,在這些項目中,信托機構不再單純作通道,而是更多地參與項目中,協調其他機構共同完成項目發行。

在鎮江保障房信托受益權資產支持專項計劃中,鎮江城市建設產業集團有限公司(“鎮江城建”)作為出資人,通過設立單一資金信托并對本公司發放信托貸款,然后以信托受益權為基礎資產發起資產支持證券,實現債權(表現為信托受益權)轉讓和資金回籠。

鎮江市公共住房投資建設有限公司(“鎮江住建”)作為借款人,以項目涉及的尚未出售的保障性住宅(指拆遷安置房,不包括商業建筑、社區用房、經濟適用房、廉租房及其他性質的建筑物,總計3,932套,建筑面積合計380,884.50平方米)未來銷售收入進行質押,取得信托貸款。

在存續期內,保障性住宅的銷售收入是該專項計劃的主要償債來源,由于部分安置房并沒有簽約,未簽約安置房銷售不暢的風險較大,這將造成現金流的較大波動。為保持現金流的穩定性,除了將收益權轉化為債權外,鎮江住建還簽署了《鎮江市公共住房投資建設有限公司關于解除土地使用權抵押的承諾函》,以其主體信用對該筆債務進行擔保。

五、私募基金+專項計劃

“私募基金+專項計劃”交易結構常見于國內的類REITS項目中,通常借助私募基金通過股票+債權的方式收購和控制項目公司(標的物業),再以私募基金份額作為基礎資產發行資產支持證券。

用“專項計劃+私募基金”的雙SPV形式,主要為了達到股權收購和債權投資的目的,這樣便能夠實現對標的資產的間接持有和最終控制。發起人可通過雙層架構實現資產和信用增信主體的風險、法律上的隔離,同時也給以后可能的REITs公募留出操作空間。

根據CNABS統計數據,“私募基金+專項計劃”是目前的類REITs的主流結構,也有部分采用“信托+專項計劃”的模式。年初在銀行間市場發行的興業皖新閱嘉一期房地產投資信托基金(REIT)資產支持證券作為央行特批的公募REIT項目,則采用了主要的“私募基金+信托計劃”的雙SPV結構,采用信用計劃的目的主要是為了在銀行間市場發行。

在恒泰浩睿-海航浦發大廈資產支持專項計劃中,原始權益人海航實業先通過私募基金收購浦發置業(項目公司)股權,對標的物業進行控制,然后海航實業再將基金份額轉讓給專項計劃以發行資產支持證券。

私募基金除了享有對項目公司的股權外,還通過委托貸款享有部分債權。這種股債結合結構一方面可以滿足底層資產重組的特定需求(比如通過委托貸款將資金劃給項目公司償還存量債務),另一方面可以通過委托貸款利息支出合理降低一部分稅負(貸款利息抵稅)。

本專項計劃的基礎資產現金流來源于租金、物業管理費等物業資產運營收入,承租人拒付或拖欠租金、租金市場價格和物業資產出售價格下跌等市場變動都會使基礎資產現金流產生較大波動。為了進一步確保現金流的穩定性,海航集團為海航資產承諾的必備金額提供連帶責任保證擔保。

六、雙SPV資產證券化項目的關注要點

雙SPV資產證券化項目由于交易結構復雜,很多項目以信托受益權為基礎資產,掩蓋了底層資產的多樣性,對投資分析帶來了更大的難度。

在投資分析時,應該重點關注以下幾點:

首先要堅持穿透原則,深入了解底層資產狀況,明確是否能夠鎖定獨立、持續、穩定、可預測的現金流作為償還來源,底層資產的現金流是否具有分散性特征,現金流是否足夠本息償付,并進行適當的壓力測試。

其次,深入研究交易結構。雙SPV結構參與主體較多,相應的風險點也更多。需要明確每一筆現金流的具體流向,重點關注可能發生風險的環節。例如,由于涉及到兩個SPV,管理人/信托公司的履職能力以及SPV之間的協調也非常值得關注。

最后,還要關注與項目相關的擔保等增級措施。企業資產證券化項目以融資為主要目的,而且雙SPV項目的現金流天然波動較大(所以要采用雙SPV以使現金流特定化、穩定),此時,發起主體的資質也需要重點關注。在交易結構復雜的情況下,如果有強資質的主體進行擔保或提供流動性支持,則項目整體風險會顯著下降。

來源:租賃視界

上一篇:租賃實操:融資租賃項目談判

下一篇:汽車直租回租傻傻搞不清,瓜姐帶你一文秒懂

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!