融資成本處于高位 租賃資產質量承壓

8月3日,聯合信用評級有限公司金融機構評級部發布了《2017年上半年中國融資租賃行業信用風險回顧與展望》。

主要觀點

2017年上半年,中國融資租賃行業延續了2016年緩慢增長的態勢,融資租賃行業滲透率仍處低位,整體杠桿水平回落,融資渠道多元化發展但融資成本上升,租賃資產質量及盈利水平提升壓力較大,外部政策環境日益完善。隨著近年來“供給側改革”、“一帶一路”以及“中國制造2025”政策的持續深入,融資租賃行業迎來了發展的機遇階段,但仍需關注宏觀經濟下行對融資租賃行業的業務發展及租賃資產質量帶來的壓力。

級別調整方面,2017年上半年行業內共有5家企業發生主體信用等級調整,變動方向均為調高,行業內主體信用狀況基本保持穩定;

2017年上半年融資租賃行業發債規模同比增加,存續債券主體級別主要集中在AAA和AA+,信用狀況較好;

從融資成本來看,融資租賃行業債券發行利率整體上揚,盈利水平提升壓力較大;

2017年以來,國內去庫存及經濟結構調整仍面臨一定壓力,租賃資產質量仍承壓,因此導致的經營風險值得關注;

未來,隨著各項支持政策的出臺,融資租賃行業面臨發展的機遇期,市場秩序將得到進一步規范。

行業展望:穩定

一、2017年上半年融資租賃行業信用風險回顧

存續期內債券的發債主體情況

截至2017年6月末,融資租賃行業債券存續期內的發債主體級別為AAA的企業共有17家,債券余額1,276.00億元,占比達75.97%;主體級別為AA+的企業共11家,債券余額合計288.20億元,占比為17.16%,主體級別在AA及以下的企業存續期內債券余額合計占比不足10%,總體看來,存續期內債券主體質量較高,未來違約風險很低。

2017年以來發債主體級別調整情況

2017年以來,全國融資租賃業仍保持穩健發展態勢,未發生行業性、區域性風險的跡象,整體信用環境仍屬較好,債券融資規模同比大幅增加,發債主體整體信用狀況相對穩定。

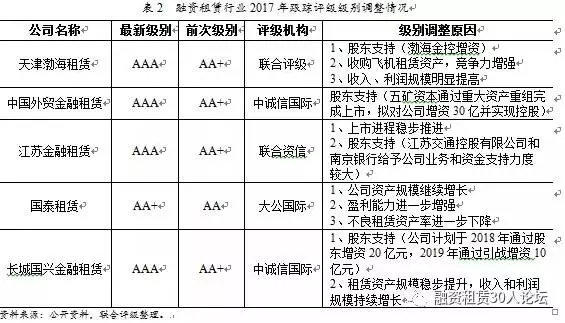

作為反映債券市場信用風險的重要參考,評級機構對發行人的信用級別調整情況基本反映出了整體信用風險結構。2017年1~6月,共5家發行人主體評級有調整[1],均為上調,無主體被下調情況。級別調整的主體中,由AA上調為AA+的有1家,為國泰租賃有限公司;由AA+上調為AAA的主體共計4家,分別為江蘇金融租賃股份有限公司、中國外貿金融租賃有限公司、長城國興金融租賃有限公司和天津渤海租賃有限公司。具體級別調整情況如下表所示:

出現級別調整的企業主要有如下特點:1、從股東背景來看,天津渤海租賃有限公司為上市公司全資子公司,其余4家租賃公司的第一大股東均為國有企業,股東背景及其對企業的支持力度對于融資租賃企業的信用狀況有重要的影響;2、從資本實力看,有4家公司均得到了股東的資本支持(含擬增資計劃),資本規模的擴大有助于各公司擴大業務規模以及增強風險抵御能力;3、除股東支持以及資本金的擴大之外,盈利能力的大幅提升增強了機構自身的抵抗風險能力,國泰租賃近年來盈利水平不斷上升,2016年以來延續了上升的趨勢,平均凈資產收益率由上年的5.69%上升至9.34%。

融資租賃行業政策環境日益完善,行業滲透率仍處低位,杠桿水平有所下降,租賃資產質量面臨一定下行壓力

政策環境方面,2017年3月,中國人民銀行、工業和信息化部、銀監會、證監會、保監會聯合發布《關于金融支持制造強國建設的指導意見》,鼓勵加快制造業融資租賃業務發展及其資產證券化;2017年5月,按照國務院有關工作部署,商務部于5月2日至6月30日組織各地開展融資租賃行業風險排查工作,重點排查超杠桿經營、違規向地方政府融資、虛構租賃物以及虛構融資租賃項目進行公開融資等問題。融資租賃行業市場秩序得到進一步規范。

滲透率方面,聯合評級使用“期末融資租賃合同余額/期末社會融資規模存量”計算社會融資規模滲透率,2016年末為3.42%,較2015年末增加0.21個百分點。2017年以來,期末融資租賃合同余額/期末社會融資規模存量保持穩定,3月末為3.41%,但仍處于低位。

盈利能力方面,2016年,融資租賃企業數量及合同余額增速放緩,行業規模邁上5萬億臺階;以發債企業為樣本,2016年平均ROE水平有所回升[2],由2015年的11.59%上升至12.34%,盈利能力平穩增長。

杠桿水平方面,聯合評級以金融租賃和內資租賃公司[3]為例,使用“期末融資租賃合同余額/注冊資本”來近似衡量近年來融資租賃行業的杠桿水平情況。2016年末,該指標由年初的12.70倍降至11.78倍;2017年以來繼續延續了下降的趨勢,3月末該指標降為11.30倍。

租賃資產質量方面,以披露租賃資產不良率指標的發債企業為統計樣本,樣本公司2016年不良率水平由2015年的0.94%上升至0.99%,租賃資產質量有所下降。2017年以來,國內宏觀經濟形勢穩中向好,但去庫存及經濟結構調整仍面臨一定壓力,租賃資產質量仍承壓。

融資渠道多元化發展,但2017年以來利率攀升,融資成本提高,未來盈利能力提升壓力較大

債券發行方面,2017年上半年,融資租賃公司共發行金融債、公司債和企業債18只,金額合計303.50億元,同比增長118.55%,其中金融債11只,發行規模183.00億元,占比60.30%;公司債7只,發行規模120.50億元,占比39.70%,金融租賃公司在債券發行數量和規模上較為突出。從發行利率上來看,2017年上半年融資租賃公司發行債券加權平均利率為5.02%,較2016年同期加權平均利率3.69%增長1.33個百分點,市場資金面緊張的態勢進一步延續,融資租賃行業面臨融資成本上升的壓力。

ABS發行方面,經歷了2016年的井噴式發展后,2017年上半年,融資租賃行業ABS發行放緩。2017年1~6月,融資租賃行業內發行ABS共47只,發行金額630.59億元,發行金額同比增長2.73%。發行利率延續了2016年底上揚的趨勢,租賃信貸ABS上半年平均發行利率為4.76%,同比增加1.26個百分點。

權益融資方面,繼2016年中銀航空租賃有限公司和國銀金融租賃股份有限公司在香港聯交所上市以來,多家融資租賃公司積極開展資本運作,其中海通恒信國際租賃有限公司擬分拆在香港聯交所獨立上市、江西金融租賃股份有限公司已上報A股主板首發上市申請、中建投租賃股份有限公司已完成股改并適時啟動上市進程。

二、2017年下半年融資租賃行業信用風險展望

從政策支持方面來看,隨著近年來“供給側改革”、“一帶一路”以及“中國制造2025”政策的持續深入,橫跨產業與金融之間的融資租賃行業在國內產業結構轉型以及中國企業“走出去”的過程中發揮巨大作用,融資租賃行業迎來了實現發展的機遇階段;從監管政策來看,為了防范金融系統性風險,監管政策將逐步趨嚴,融資租賃行業市場秩序將進一步規范;從融資成本來看,2017年下半年,受債券市場利率攀升的影響,融資租賃企業的融資成本將繼續處于高位,盈利能力面臨較大壓力;從融資渠道來看,由于資本規模對于企業的信用水平具有較大的影響,因此有多家公司積極籌劃股權融資活動,另外,受債券市場利率攀升的影響,股權融資將有一定的發展空間。目前國內去庫存及經濟結構調整仍面臨一定壓力,企業債務負擔加重,需對融資租賃行業整體租賃資產質量保持關注。

[1] 2016年3月14日上海新世紀對中國環球租賃有限公司的主體評級為AA+,因此本次跟蹤評級期間,中誠信國際將其主體評級由AA上調為AA+未在級別變動統計范圍內。

[2] 由于所選樣本企業均為發債企業,整體競爭實力位于融資租賃行業前列,樣本分析與全行業真實情況存在一定差異性。

[3] 根據中國租賃聯盟,由于許多地區外資租賃公司的設立實行備案制以及注冊資金認繳制,殼公司數量大幅增加,企業空置率達到65%以上,部分地區則高達75%甚至90%以上,外資租賃公司會使整體數據失真,因此分析杠桿倍數時將其剔除。

來源:聯合信用評級有限公司

上一篇:應收帳款融資、融資租賃和杠桿收購融資的分析研究

下一篇:融資租賃標的創新形式

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!