非融資租賃企業如何從事融資租賃業務?

從一般認知上講,融資租賃公司包括:金融租賃公司、外商投資融資租賃公司、內資試點融資租賃公司,這三類公司融資租賃業務都是其主業;當然還有被許可經營融資租賃業務的汽車金融公司等非銀行金融機構。本文所指的非融資租賃公司指的是經營范圍不含融資租賃業務的一般性公司等商事主體。

非融資租賃公司簽訂的融資租賃合同有效嗎?換成嚴謹的表述應該是“不具有從事融資租賃經營范圍的企業簽訂的融資租賃合同有效嗎?”或者簡述為“不具融資租賃資質的主體可從事融資租賃業務嗎?”

一、2014年3月1日前 按合同無效處理

這個問題在2014年3月1日之前根本不是一個問題。但這之后卻成了一個值得探討的問題。

法發【1996】19號文,即《最高人民法院關于審理融資租賃合同糾紛若干問題的規定》第六條明確規定“有下列情形的,應認定為融資租賃合同為無效合同:1.出租人不具有從事融資租賃經營范圍的;”超范圍經營融資租賃業務合同無效,具體明確沒有爭議。但法釋【2014】3號文,即《最高人民法院關于審理融資租賃合同糾紛案件適用法律問題的解釋》第二十六條明確規定“本解釋自2014年3月1日起施行。法發【1996】19號文同時廢止。”法釋【2014】3號文通篇并未對“不具有從事融資租賃經營范圍的企業簽訂融資租賃合同效力做出明確的表述。

不具資質的公司到底可不可以從事融資租賃?現在開始成了一個問題。

根據現行有效的法釋【2014】3號文第一條規定“人民法院應當根據合同法第二百三十七條的規定,結合標的物的性質、價值、租金的構成以及當事人的合同權利和義務,對是否構成融資租賃法律關系作出認定。 對名為融資租賃合同,但實際上不構成融資租賃法律關系的,人民法院應按其實際構成的法律關系處理。”

因此從法院層面來講,只要符合合同要件,未被批準從事融資租賃業務的公司仍可從事融資租賃。法院認為,即使簽的融資租賃合同實際的權利義務不構成融資租賃關系,也不應一律認定為無效,而應當根據實際構成的法律關系,認定合同的性質及效力,并據此確認合同當事人之間的權利義務。

這樣做也符合同司法解釋法釋【2014】3號文的“促進交易、規范發展,維護合同穩定性”的立法原則;以及在商事交易中,作為商事主體的公司在超越經營范圍簽定合同時“越權有效”原則。

二、現在按實際構成的法律關系處理

法釋【2014】3號文取消了“出租人不具有從事融資租賃經營范圍的,融資租賃合同無效”的條款,是否意味著隨便一個公司都可以簽訂融資租賃合同,經營融資租賃業務了呢?

顯然不是的!

首先:融資租賃合同“合法但不合規”。

融資租賃合同屬于合同,受《合同法》規制。合同法第五十二條規定:“有下列情形之一的,合同無效:(1)一方以欺詐、脅迫的手段訂立合同,損害國家利益;(2)惡意串通、損害國家、集體或者第三人利益;(3)以合法形式掩蓋非法目的;(4)損害社會公共利益;(5)違反法律、行政法規的強制性規定。”

其他各款規定與出租人主體資質無關,重點是第(5)項,即一間公司未取得銀監會或商務部經營融資租賃業務的許可屬不屬于違法“法律、行政法規的強制性規定”。《最高人民法院關于適用〈中華人民共和國合同法〉若干問題的解釋》(一)》第四條規定:“合同法實施以后,人民法院確認合同無效,應當以全國人大及其常委會制定的法律和國務院制定的行政法規為依據,不得以地方性法規、行政規章為依據。”顯然,銀監會或商務部發布的規范性文件都屬于部門規章,效力層級上不足以否定融資租賃合同的效力。但合同有效不等于合規經營。

違反銀監會及商務部監管規定從事融資租賃業務仍屬違規經營,有權部門仍可依照部門規章進行監管、糾正違規乃至處罰。若公司預備新三板掛牌或上市時,相關業務仍會被視為不合規而要求整改。

另出租人不具有融資租賃主體資質,還會帶來稅收上的麻煩。以內資試點融資租賃公司為例,實踐中,省級區域內成立融資租賃企業,首先必須取得省級商務主管部門推薦同意后,再到工商部門注冊登記獲取工商法人執照。獲取經營執照后,經省級商務部門上報國家商務部取得國家試點企業資格,才可以享受增值稅優惠政策(營改增前是營業稅優惠)。

其次,出租人無融資租賃主體資質經營融資租賃業務仍有可能被視為違反“國家限制性、特許經營”規定判決合同無效。

在我國,一般理解,融資租賃的經營活動是作為特許經營行業來管理對待的。銀行系的融資租賃公司,即行業通常所稱的“金租公司”“金融租賃公司”最早由央行審批央行監管,現由國家銀監會審批、監管,內資性質與外資性質的融資租賃公司由國家商務部門審批、監管。

不管是哪類融資租賃公司,國家均在注冊資本上設定相對較高的門檻。從注冊資本(均需為實繳資本)數額來看,三類融資租賃公司中內資試點融資租賃公司要求最高,必須達到1.7億元人民幣,外資融資租賃公司1000萬美元,金融租賃公司須達到1億元人民幣或等值的可自由兌換的貨幣且一次性繳清。

《中華人民共和國合同法》若干問題的解釋(一)第十條規定“當事人超越經營范圍訂立合同,人民法院不因此認定合同無效。但違反國家限制經營、特許經營以及法律、行政法規禁止經營規定的除外。”

出租人無融資租賃資質屬不屬于該司法解釋規定的違反國家“限制經營、特許經營”?如何理解限制經營、特許經營和禁止經營的范圍?最高人民法院未作出進一步明確的解釋。但最高人民法院民四庭劉貴祥庭長認為 該條包括三類:一是對主體資格的限制,只能由特定的主體從事某種行為,限制甚至禁止其他主體從事該種行為。如金融儲蓄業只能由銀行等金融機構經營。我國對食鹽、化肥、農藥等實行專營制度,煙草實行專賣制度,采取許可證制度,也屬于對主體資格的限制。二是對標的物的限制,禁止流通即禁止經營,限制流通物雖不禁止經營,但應對其經營加以限制。三是對行為本身的限制,建筑施工應取得許可證、商品房預售要取得預售許可證。上述三種行為最終都表現為主體從事某一行為需要獲得某種許可,否則其從事的法律行為將構成違法。從這一意義上講,凡國家以許可的方式加以管理的,違反許可的行為可以廣義稱為主體不合格的行為,就此而言違反限制經營、特許經營和禁止經營等同于主體不合格。

金融租賃公司需要頒發金融業務許可證,違法從事金融租賃公司業務理應符合以上違反對“主體資格”的限制;外商投資融資租賃公司等并不需類似業務許可證,根據《外商投資租賃業管理辦法》第十一條規定,符合條件融資租賃申請企業,由商務部發給《外商投資企業批準證書》。

三、按實際法律關系處理,仍存在合規及稅務風險,可能面臨行政處罰。

違反“主體資格”限制從事融資租賃經營活動的公司,通常有兩種處理方式:一種按照無效合同處理,判決融資租賃合同無效;一種按照其實際構成的法律關系處理,判決合同有效。

根據法釋【2014】3號文第一條規定,對不符融租賃合同要件的也并不一律判無效;對名為融資租賃合同,但實際不構成融資租賃法律關系的,法院應按照其實際構成的法律關系處理。

非融資租賃公司從事融資租賃經營活動,只是不具備從事融資租賃經營的主體資格。這類公司采取融資租賃方式經營,通常符合“三方兩契”的形式要求,如按實際法律關系處理,基本上是三大類:1)分期付款的銷售法律關系;2)資金借貸關系;3)租賃法律關系。

若實際法律關系被認定為借貸關系,按照新的民間借貸司法解釋也不必然認定為無效合同。即便如此,人民法院對此類合同按實際存在的法律關系處理方式判決的同時,也可以在在判決書后以司法建議書的形式向相關的行政機關建議對所謂的出租人進行行政處罰。因此出租人不符合融資租賃主體資質經營融資租賃業務仍存在法律風險。

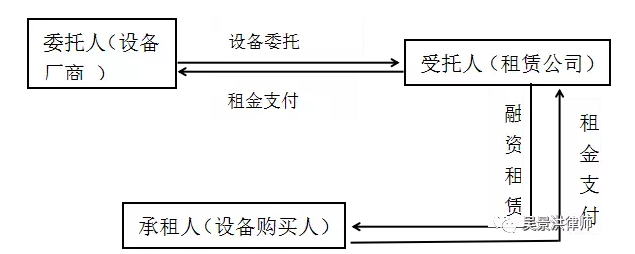

四、非融資租賃公司從事融資租賃業務可采用“委托租賃”模式。

非融資租賃公司若因業務發展需要需以融資租賃方式開展業務,可采用委托租賃業務模式。

如設備廠商要以融資租賃業務模式促銷設備,為客戶提供融資支持。可以設備委托租賃的方式開展業務,避免合規障礙,簡要業務模式如下:

委托租賃系銀監部門及商務部相關部門規章中有名合法的融資租賃業務模式,融資租賃公司作為受托人其關于租賃項目的一切利益(包括以租賃公司名義持有的租賃物所有權)歸屬委托人,可解決合規和租賃物所有權控制難題。筆者曾經參與設計與經營過的漁業船舶委托租賃業務,獲得了良好業務開展和風險控制,少量涉訴項目的最終判決亦表明該業務模式在司法實踐中得到法律和判例的支持。

上一篇:非融資租賃企業如何從事融資租賃業務?

下一篇:金融租賃公司如何解決“融資難”?

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!