融資租賃如何成為用車的新模式

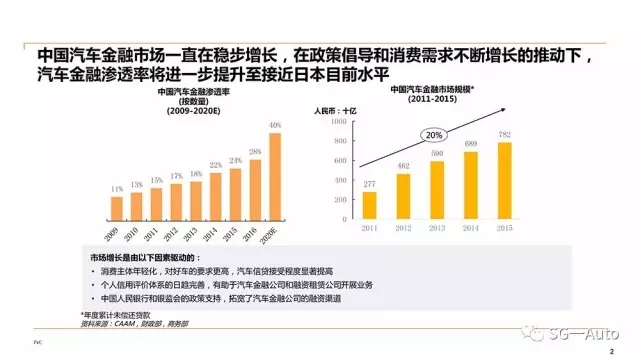

汽車金融一直被認為是拉動汽車銷量的有力武器。隨著中國消費者消費習慣的改變,市場規模隨著整車廠、經銷商、銀行以及融資租賃公司的積極加入而快速增長,中國汽車金融市場正迎來發展的黃金時期。

據調查,目前汽車金融的市場增長是由以下因素驅動的:

- 消費主體年輕化,對好車的要求更高,汽車信貸接受程度顯著提高

- 個人信用評價體系的日趨完善,有助于汽車金融公司和融資租賃公司開展業務

- 中國人民銀行和銀監會的政策支持,拓寬了汽車金融公司的融資渠道

點擊可查看大圖

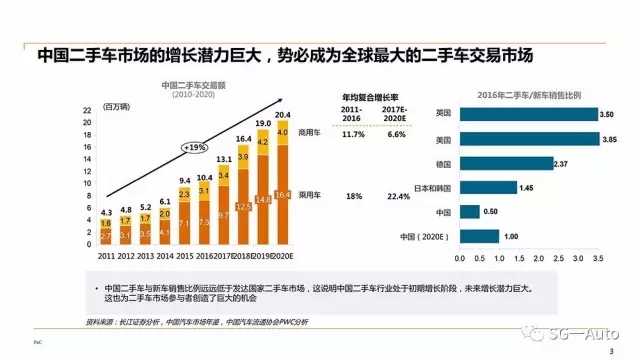

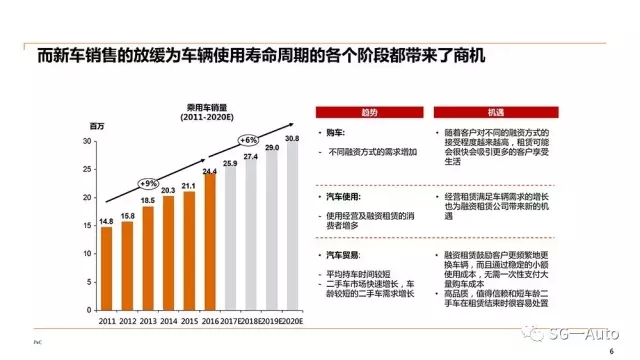

中國二手車與新車銷售比例遠遠低于發達國家二手車市場,這說明中國二手車行業處于初期增長階段,未來增長潛力巨大,這也為二手車市場參與者創造了巨大的機會。

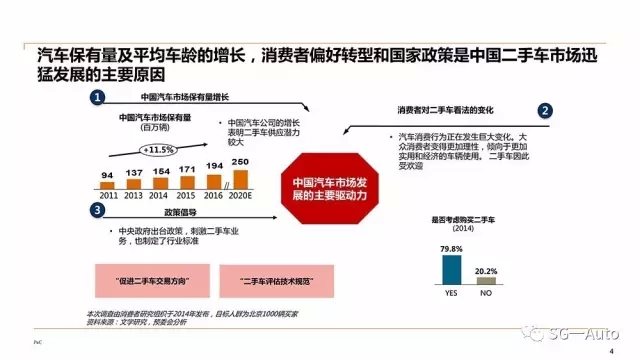

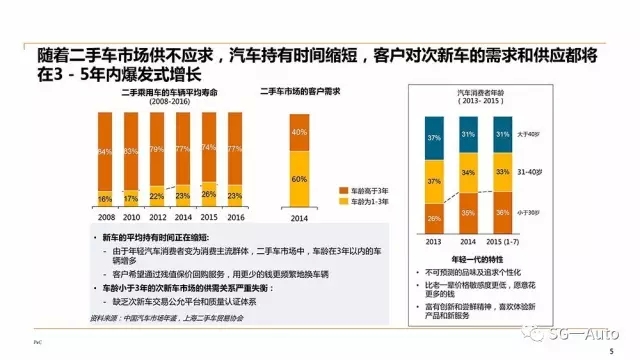

汽車保有量及平均車齡的增長,消費者偏好轉型和國家政策是中國二手車市場迅猛發展的主要原因。隨著二手車市場的供不應求,汽車持有時間縮短,客戶對次新車的需求和次新車的供應都將在3-5年內爆發式增長。

調查顯示,新車的平均持有時間正在縮短:

- 由于年輕汽車消費者變為消費主流群體,二手車市場中,車齡在3年以內的車輛增多

- 客戶希望通過殘值保價回購服務,用更少的錢更頻繁地換車輛

車齡小于3年的次新車市場的供需關系嚴重失衡:

- 缺乏次新車交易公允平臺和質量認證體系

而新車銷售的放緩為車輛使用壽命周期的各個階段都帶來了商機。

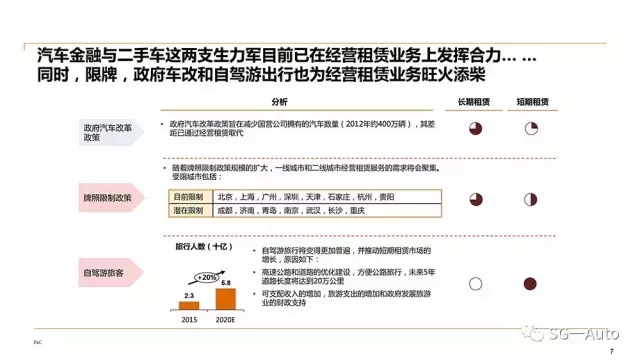

汽車金融與二手車這兩支生力軍目前已在經營租賃業務上發揮合力;同時,限牌,政府車改和自駕游出行也為經營租賃業務旺火添柴。

政府汽車改革政策——政府汽車改革政策旨在減少國營公司擁有的汽車數量(2012年約400萬輛),其差距已通過經營租賃取代。

牌照限制政策——隨著牌照限制政策規模的擴大,一線城市和二線城市經營租賃服務的需求將會聚集。

自駕游旅客——自駕游旅行將變得更加普遍,并推動短期租賃市場的增長,原因如下:高速公路和道路的優化建設,方便公路旅行,未來5年道路長度將達到20萬公里;可支配收入的增加,旅游支出的增加和政府發展旅游業的財政支持。

在汽車金融領域中,融資租賃作為一項重要的新業務模式也正受到業內越來越多的關注。融資租賃可以幫助汽車經銷商把客戶購車的門檻降低,其對經銷商集團體系的業務提升體現在從新車銷售到保險,到維修養護再到汽車延保等,通過融資租賃的產品和服務,經銷商可以打通店面多個業務環節。盡管融資租賃業務在國內仍處于萌芽階段,但其帶來的價值卻無法忽視。

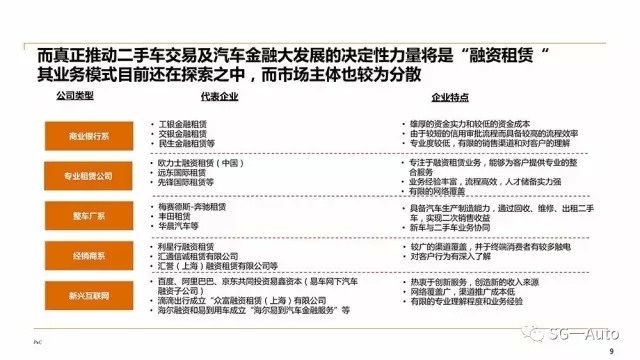

而真正推動二手車交易及汽車金融大發展的決定性力量也將是“融資租賃”,其業務模式目前還在探索之中,而市場主體也較為分散。

融資租賃業務有三大類風險,即市場、業務模型和運營,但最主要風險在于殘值管理和客戶獲取。

殘值管理的風險:由于殘值管理是關鍵的成功因素,與殘值管理相關的風險將對盈利能力產生重大影響。

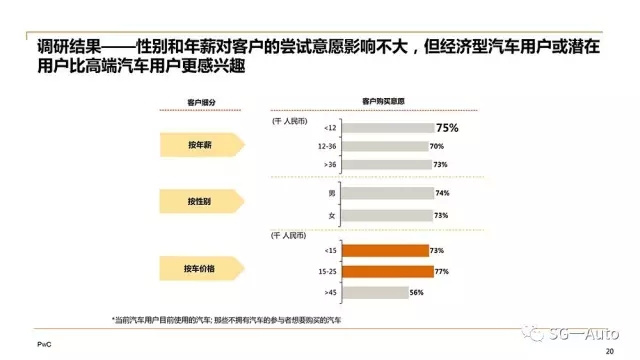

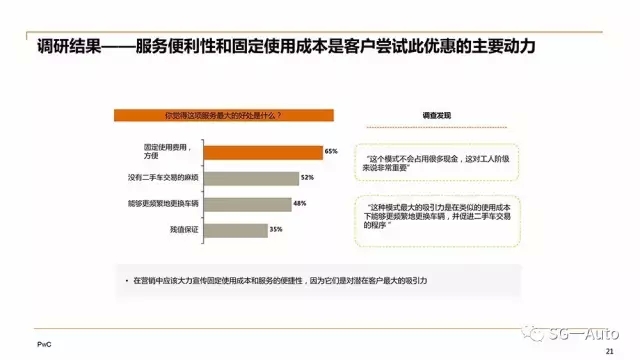

客戶獲取風險:雖然調查顯示客戶的積極反饋接受使用權的觀念,但客戶行為和心態的變化可能很慢,這將影響業務量。因此,需要精心準備營銷策略。

殘值預測與變現既是該模式的關鍵成功要素,也是其經營者的核心競爭力。各方也在開展殘值擔保業務的優劣勢分析。

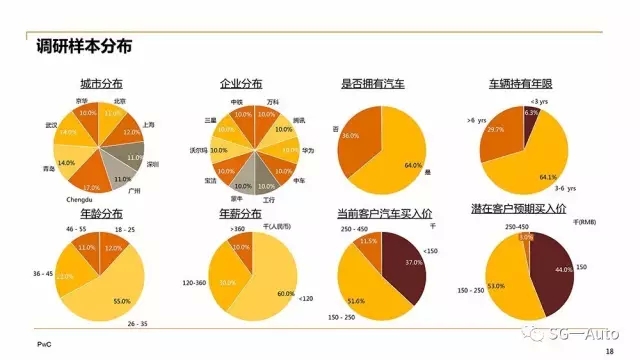

當前二手車保值回購業務市場調研如下

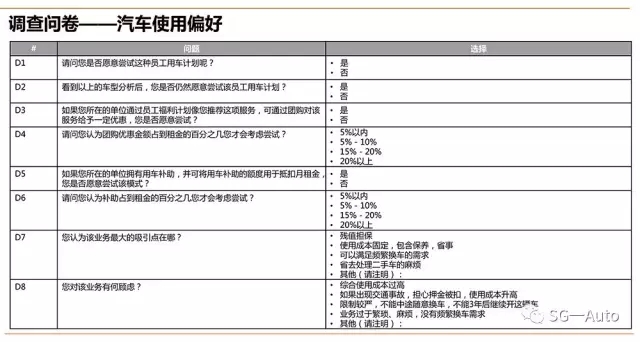

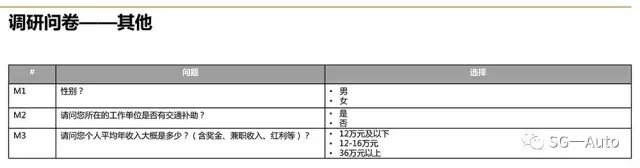

融資租賃業務的客戶獲取調研

本文內容根據普華永道管理咨詢合伙人海威在2017 SG-Auto上海國際汽車經銷商金融峰會上的演講整理而成。

上一篇:汽車融資租賃風控必看(從信用風險、法律風險和業務風險分析)

下一篇:【實操干貨】最全最新地方政府金融平臺公司全梳理

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!