融資租賃專業人士手把手教你逆勢get資產收益

2015年,國務院出臺了關于促進金融租賃行業健康發展的指導意見,從國家層面為行業的發展提供了制度支持。但是,與發達國家相比,我國金融租賃行業的認知度和滲透率仍較低;行業的業務模式也較為單一,經營管理水平有待提高。而目前中國經濟持續下行,也為融資租賃業的發展帶來些許影響,融資租賃怎樣在目前的經濟環境下提高收益,值得大家深思。

對此,上海新金融研究院(SFI)常務理事、聯想控股成員企業君創國際融資租賃有限公司董事長李思明認為,在經濟下行壓力下,加強有形動產的專業化管理能力、平衡融資租賃公司債權收益和物權收益,反而能從有形動產貶值中獲取收益。

我以國外經驗來分享,除了金融資產,在融資租賃業務中如何讓實物資產也掙錢(實物資產也有可能是虧錢)——通過企業管理進行平穩過渡,在某類資產收益下降的同時,讓另一類資產得到收益。

什么是融資租賃有形動產?

融資租賃控制著兩類資產:金融資產和實物資產,但是兩者不可分割,金融資產依附于實物資產而存在,實物資產則通過金融資產變現來實現價值。其中可分割的是收益,即融資租賃業務通過實物資產價值的調整或平衡租賃物生命周期來實現價值(對于公司來講就是實現利潤)。

有形資產是有一定實物形態的資產。國內對實物資產的定義比較亂,最新定義是前兩年稅務總局對有形動產進行的定義。有形資產可分為生產性有形資產和非生產性有形資產,生產性有形資產一般比較適宜于作為融資租賃物;此外還有消費信貸類產品,比如汽車租賃一般歸到汽車金融。一般來講,有形資產和無形資產相對立。我們也很明確,無形資產本身是一個權利,權利可以行使,但是不能租賃。

以具體物質產品形態存在的資產,包括有形動產和有形不動產。在融資租賃業務中,有形資產聚焦于有形動產,按價值可分為:大型資產(資產價值在200萬美元)以上,國外多為項目融資,例如飛機、船舶、海洋鉆井平臺、盾構機及大型基建設備;中型資產(資產價值在50萬-200萬美元),多為廠商租賃,例如地面運輸工具、工業生產設備、醫療設備;小型資產(資產價值在50萬美元以下),例如辦公設備、洗衣設備。

對于租賃風險,國內比較關注承租人的風險——我們叫做第一債務人的風險——但是對租賃物本身風險的關注并不太多。不少租賃公司還把租賃物的價值作為主要的風險救濟措施,而不是盈利措施,租賃物作為風險救濟措施或盈利措施的價值評估是非常不一樣的,這將直接影響租金收入。

融資租賃有形動產的管理層級

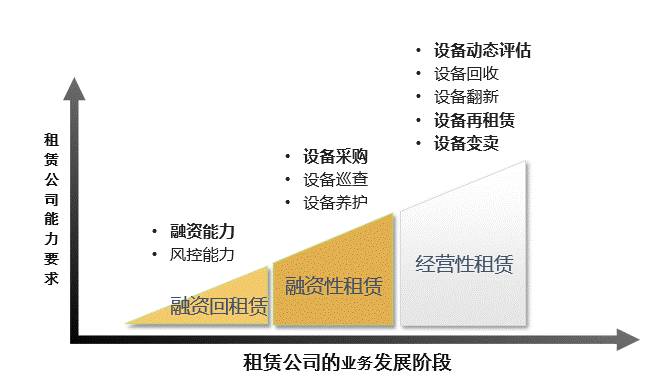

融資租賃業務層級的劃分,是由于租賃公司的專業能力不同,所進入范圍就不同(圖1)。國內絕大部分租賃公司都是從最簡單的融資回租做起。一般來說,售后回租向承租人提供的是信貸資產,不會產生新的設備銷售,也不會給企業帶來增加的現金流,就是盤活現有資產。融資回租比較簡單,租賃公司需要考慮的主要是融資能力和風險控制能力(對第一債務人)。

圖1 租賃公司的業務發展階段

而直接租賃已經開始進入有形動產價值管理,主要體現在設備采購。設備采購價格不同,等到租賃結束回收租賃物時,可實現的價值也不同。舉個例子,一億美金和八千萬美金購買同樣的飛機使用十年,由于余值的市場價值一樣,初次采購價格低的,要么租金收得低,要么在飛機處置時有競爭力,其中的差價就是利潤。

進入經營性租賃行業則比較困難,除了涉及回收、翻新設備,更重要的是對設備價值進行動態評估,在二次租賃、三次租賃及設備變賣方面的專業性要求也很高。我們公司現在嘗試進入第三階段——經營性租賃,經營性租賃是長期化的出租業務,在設備動態評估方面,要是對余值評估記賬不嚴謹,就會將風險后置,那么等到十年后銷售飛機時可能會虧本。

可做經營性租賃的有形動產,具體來說應考慮以下兩方面:

首先是市場流動性好。動產有成熟的市場流通,市場比較活躍,流動性好,像飛機的保值性就較好,且二手市場活躍,而水泥生產線或采礦生產線最好不要進行經營性租賃。

其次是設備余值穩定。動產總體收益的一個重要組成部分為資產組合所對應的設備余值,而設備余值一般不會大幅下降。如果設備余值不穩定,只能進行短期出租業務,不能做長期經營性租賃。典型的例子就是船只,其價值波動特別大,余值非常不穩定。除非在這個行業經營很多年,對租賃物低谷價值很了解的話可以抄底,否則會帶來很大的麻煩。

如果有形動產貶值,預期利潤將會減少。所以對出租人來說,合理地管理有形動產價值非常重要。這就包括:

一是合理配置有形動產的投資組合;

二是定期(一般為半年到一年)評估和預測有形動產的市場價值變動(mark-to-market)并記錄賬面價值波動風險,如果二手市場價格波動在曲線范圍內,不需要提取減值準備,超過這個范圍對當期利潤就會有直接影響;

三是靈活把握有形動產出售的最優時間,把握時機變賣或者在當期利潤較好時先實現部分利潤,有利于利差收入和資產收入總體平衡;

四是有形動產的處置收益通過不同形式體現,比如二次租賃。

有形動產貶值也會有特別情況,比如承租人破產或者退租,因此我們在設計產品考慮租賃結構時,需要把資產價格波動考慮進去。即設備余值的審慎性制定和管理尤為重要。

融資租賃有形動產的價值管理模型運用實踐

有時候,我們反而能從有形動產貶值中掙錢,也即今日之主題——融資租賃怎樣在目前經濟環境下提高收益——這就需要加強有形動產的專業化管理能力、平衡融資租賃公司債權收益和物權收益。

國外融資租賃有形動產價值管理模型主要有四種:衰減曲線和波動率評估模型、統計學評估模型、行為學評估模型和因子評估模型。四種模型的區別主要是信息數據的采集來源不一樣,所采用的租賃模型也不同。前三個評估模型可為將來開展經營性租賃提供參考,因子評估模型主要用于受宏觀經濟影響比較大的業務,例如火車租賃。行為學評估模型把影響經濟周期的不少因素都考慮到了,相對來說更偏向中長期。

舉幾個和飛機相關的例子。

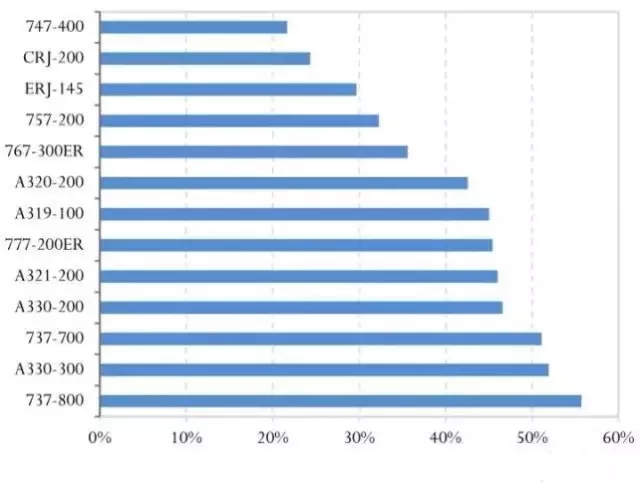

第一個模型是統計學模型。從2010年底的飛機交易情況來看(見圖2),2001年出廠的飛機服役10年后,不同機型的余值不同,最好的是波音737-800,十年后價值還有56%左右,波音747-400的價值則只有23%左右。

影響飛機價值的因素主要有二:

一是市場驅動型因素,包括飛機訂單、市場滲透率、產品生命周期、市場中飛機數量過剩或不足、飛機融資環境和二級交易市場預期;

二是性能驅動型因素,包括飛機構型、機隊通用性和技術優勢。由于同一類飛機的產品價值會完全不同,因此制定的租賃方案也是完全不同的。

圖2 2001年出廠的飛機服役10年后,不同機型市場價值與原值的百分比

數據來源:Avitas

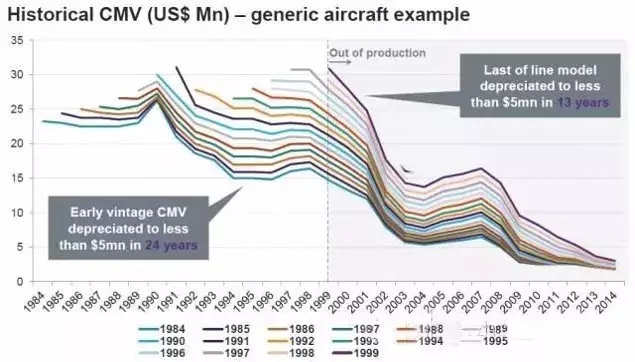

第二個模型是衰減曲線和波動率評估模型。通過圖3來看,對于波音737-300飛機來說,第一批飛機的價值從100%折舊到15%通常需要24-25年;最后一批飛機,這個時間要縮短到13年,幾乎是原來的一半。因此某個行業的租賃,采購價格當然對利潤有影響,但是動產本身的生命周期也會直接影響到租賃物的余值,并影響到租金的設計。

圖3 同一生產線、不同時期出產的飛機折舊趨勢

數據來源:FlightGlobal

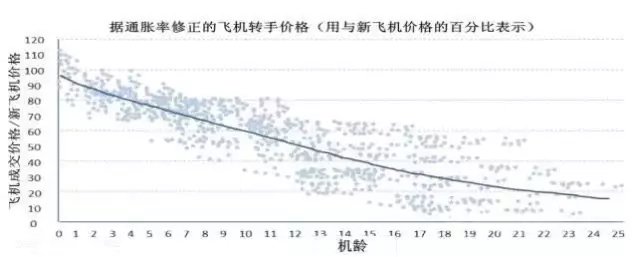

第三個模型是行為學評估模型。一般由外包公司專門跟蹤某一市場的數據。圖4中每一點代表飛機轉手成交價比,中間擬出的曲線代表飛機隨機齡變化導致價格的變化情況,即忽略價格周期性的折舊趨勢。可以很清楚地看出,飛機價值很難預測,機齡和交易成交價具有不相關性。因此,對于市場價值的正確評估,對于收益的影響尤為重要。從行為學評估模型來看,有了二手設備歷史數據,可以較好地預測未來的收益。在實際運用中,進入某一設備行業后,我們可以設定是當期還是未來獲利,如果是當期,就把租賃物余值設高,但余值高了,未來的風險就變大。

圖4以窄體商用飛機為例(通脹率修正美元表示的飛機交易價格與新飛機價格比)

數據來源:法荷航集團

內容轉載自公眾號:新金融評論

對此,上海新金融研究院(SFI)常務理事、聯想控股成員企業君創國際融資租賃有限公司董事長李思明認為,在經濟下行壓力下,加強有形動產的專業化管理能力、平衡融資租賃公司債權收益和物權收益,反而能從有形動產貶值中獲取收益。

我以國外經驗來分享,除了金融資產,在融資租賃業務中如何讓實物資產也掙錢(實物資產也有可能是虧錢)——通過企業管理進行平穩過渡,在某類資產收益下降的同時,讓另一類資產得到收益。

什么是融資租賃有形動產?

融資租賃控制著兩類資產:金融資產和實物資產,但是兩者不可分割,金融資產依附于實物資產而存在,實物資產則通過金融資產變現來實現價值。其中可分割的是收益,即融資租賃業務通過實物資產價值的調整或平衡租賃物生命周期來實現價值(對于公司來講就是實現利潤)。

有形資產是有一定實物形態的資產。國內對實物資產的定義比較亂,最新定義是前兩年稅務總局對有形動產進行的定義。有形資產可分為生產性有形資產和非生產性有形資產,生產性有形資產一般比較適宜于作為融資租賃物;此外還有消費信貸類產品,比如汽車租賃一般歸到汽車金融。一般來講,有形資產和無形資產相對立。我們也很明確,無形資產本身是一個權利,權利可以行使,但是不能租賃。

以具體物質產品形態存在的資產,包括有形動產和有形不動產。在融資租賃業務中,有形資產聚焦于有形動產,按價值可分為:大型資產(資產價值在200萬美元)以上,國外多為項目融資,例如飛機、船舶、海洋鉆井平臺、盾構機及大型基建設備;中型資產(資產價值在50萬-200萬美元),多為廠商租賃,例如地面運輸工具、工業生產設備、醫療設備;小型資產(資產價值在50萬美元以下),例如辦公設備、洗衣設備。

對于租賃風險,國內比較關注承租人的風險——我們叫做第一債務人的風險——但是對租賃物本身風險的關注并不太多。不少租賃公司還把租賃物的價值作為主要的風險救濟措施,而不是盈利措施,租賃物作為風險救濟措施或盈利措施的價值評估是非常不一樣的,這將直接影響租金收入。

融資租賃有形動產的管理層級

融資租賃業務層級的劃分,是由于租賃公司的專業能力不同,所進入范圍就不同(圖1)。國內絕大部分租賃公司都是從最簡單的融資回租做起。一般來說,售后回租向承租人提供的是信貸資產,不會產生新的設備銷售,也不會給企業帶來增加的現金流,就是盤活現有資產。融資回租比較簡單,租賃公司需要考慮的主要是融資能力和風險控制能力(對第一債務人)。

圖1 租賃公司的業務發展階段

而直接租賃已經開始進入有形動產價值管理,主要體現在設備采購。設備采購價格不同,等到租賃結束回收租賃物時,可實現的價值也不同。舉個例子,一億美金和八千萬美金購買同樣的飛機使用十年,由于余值的市場價值一樣,初次采購價格低的,要么租金收得低,要么在飛機處置時有競爭力,其中的差價就是利潤。

進入經營性租賃行業則比較困難,除了涉及回收、翻新設備,更重要的是對設備價值進行動態評估,在二次租賃、三次租賃及設備變賣方面的專業性要求也很高。我們公司現在嘗試進入第三階段——經營性租賃,經營性租賃是長期化的出租業務,在設備動態評估方面,要是對余值評估記賬不嚴謹,就會將風險后置,那么等到十年后銷售飛機時可能會虧本。

可做經營性租賃的有形動產,具體來說應考慮以下兩方面:

首先是市場流動性好。動產有成熟的市場流通,市場比較活躍,流動性好,像飛機的保值性就較好,且二手市場活躍,而水泥生產線或采礦生產線最好不要進行經營性租賃。

其次是設備余值穩定。動產總體收益的一個重要組成部分為資產組合所對應的設備余值,而設備余值一般不會大幅下降。如果設備余值不穩定,只能進行短期出租業務,不能做長期經營性租賃。典型的例子就是船只,其價值波動特別大,余值非常不穩定。除非在這個行業經營很多年,對租賃物低谷價值很了解的話可以抄底,否則會帶來很大的麻煩。

如果有形動產貶值,預期利潤將會減少。所以對出租人來說,合理地管理有形動產價值非常重要。這就包括:

一是合理配置有形動產的投資組合;

二是定期(一般為半年到一年)評估和預測有形動產的市場價值變動(mark-to-market)并記錄賬面價值波動風險,如果二手市場價格波動在曲線范圍內,不需要提取減值準備,超過這個范圍對當期利潤就會有直接影響;

三是靈活把握有形動產出售的最優時間,把握時機變賣或者在當期利潤較好時先實現部分利潤,有利于利差收入和資產收入總體平衡;

四是有形動產的處置收益通過不同形式體現,比如二次租賃。

有形動產貶值也會有特別情況,比如承租人破產或者退租,因此我們在設計產品考慮租賃結構時,需要把資產價格波動考慮進去。即設備余值的審慎性制定和管理尤為重要。

融資租賃有形動產的價值管理模型運用實踐

有時候,我們反而能從有形動產貶值中掙錢,也即今日之主題——融資租賃怎樣在目前經濟環境下提高收益——這就需要加強有形動產的專業化管理能力、平衡融資租賃公司債權收益和物權收益。

國外融資租賃有形動產價值管理模型主要有四種:衰減曲線和波動率評估模型、統計學評估模型、行為學評估模型和因子評估模型。四種模型的區別主要是信息數據的采集來源不一樣,所采用的租賃模型也不同。前三個評估模型可為將來開展經營性租賃提供參考,因子評估模型主要用于受宏觀經濟影響比較大的業務,例如火車租賃。行為學評估模型把影響經濟周期的不少因素都考慮到了,相對來說更偏向中長期。

舉幾個和飛機相關的例子。

第一個模型是統計學模型。從2010年底的飛機交易情況來看(見圖2),2001年出廠的飛機服役10年后,不同機型的余值不同,最好的是波音737-800,十年后價值還有56%左右,波音747-400的價值則只有23%左右。

影響飛機價值的因素主要有二:

一是市場驅動型因素,包括飛機訂單、市場滲透率、產品生命周期、市場中飛機數量過剩或不足、飛機融資環境和二級交易市場預期;

二是性能驅動型因素,包括飛機構型、機隊通用性和技術優勢。由于同一類飛機的產品價值會完全不同,因此制定的租賃方案也是完全不同的。

圖2 2001年出廠的飛機服役10年后,不同機型市場價值與原值的百分比

數據來源:Avitas

第二個模型是衰減曲線和波動率評估模型。通過圖3來看,對于波音737-300飛機來說,第一批飛機的價值從100%折舊到15%通常需要24-25年;最后一批飛機,這個時間要縮短到13年,幾乎是原來的一半。因此某個行業的租賃,采購價格當然對利潤有影響,但是動產本身的生命周期也會直接影響到租賃物的余值,并影響到租金的設計。

圖3 同一生產線、不同時期出產的飛機折舊趨勢

數據來源:FlightGlobal

第三個模型是行為學評估模型。一般由外包公司專門跟蹤某一市場的數據。圖4中每一點代表飛機轉手成交價比,中間擬出的曲線代表飛機隨機齡變化導致價格的變化情況,即忽略價格周期性的折舊趨勢。可以很清楚地看出,飛機價值很難預測,機齡和交易成交價具有不相關性。因此,對于市場價值的正確評估,對于收益的影響尤為重要。從行為學評估模型來看,有了二手設備歷史數據,可以較好地預測未來的收益。在實際運用中,進入某一設備行業后,我們可以設定是當期還是未來獲利,如果是當期,就把租賃物余值設高,但余值高了,未來的風險就變大。

圖4以窄體商用飛機為例(通脹率修正美元表示的飛機交易價格與新飛機價格比)

數據來源:法荷航集團

內容轉載自公眾號:新金融評論

上一篇:干貨 | 融資租賃盡職調查報告模板(精華版)

下一篇:融資租賃與供應鏈金融的差異與融合│租賃研究

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!