融資租賃公司飛機租賃業務稅收問題淺析

飛機租賃是融資租賃公司(包括金融租賃公司)的一項重要業務。融資租賃公司從事飛機租賃業務,可以采用在愛爾蘭設立SPV(特殊目的公司)或境內保稅區設立SPV的模式,也可以采用由融資租賃公司直接購買的方式來進行。飛機租賃在進口環節涉及到關稅、增值稅、印花稅等,在租賃環節則和一般的融資租賃沒有太多差別。本文將對以上問題做簡要分析。

一、飛機租賃業務模式簡述

在境外愛爾蘭或國內保稅區設立SPV進行飛機租賃的模式的飛機租賃采用的普遍模式。SPV是特殊目的公司,作為出租人向承租人租賃飛機用以運營。

SPV方式起源于愛爾蘭和開曼群島,由于這兩個地區優越的地理條件、較低的稅負和完善的金融服務,飛機租賃貿易逐漸轉移到這里,并發展壯大。愛爾蘭和開曼群島的飛機租賃業務采用的方式多為:每個承租人對應一家SPV公司,在飛機租賃時,降低租賃風險。愛爾蘭的企業所得稅率僅為12.5%,遠低于國內25%的稅率,也沒有飛機租賃環節的流轉稅,同時境外融資成本較境內也低許多,所以愛爾蘭受到眾多飛機租賃公司的青睞。

2009年,我國借鑒國外SPV模式,結合我國自身情況,設立了保稅區和保稅港區,在保稅區和保稅港區內設立SPV公司,通過降低稅收和完善流程的方法,降低飛機租賃的成本,促進飛機租賃業務的快速發展。

飛機租賃業務SPV模式相比傳統租賃模式主要優勢在于遞延納稅和風險隔離。采用傳統飛機租賃方式,關稅和增值稅需要一次繳納,稅金按照飛機購買價格計算,對于當事人來說,一次性付款經濟壓力非常大;SPV模式下可以分期繳納關稅和增值稅,稅金是按照每期飛機租金計算,大大降低了承租人的經濟壓力。在風險隔離方面,針對每架飛機單獨設立SPV,可以避免因為一架飛機的風險影響到整個租賃公司的經營。另外,對于設立在保稅區的SPV公司來說,還可以享受國家各項的優惠政策,比如稅收減免、稅收返還等,有利于減輕SPV公司的稅收負擔。

二 、飛機進口環節稅費

飛機進口環節涉及到關稅、增值稅、印花稅等稅種。

1、關稅

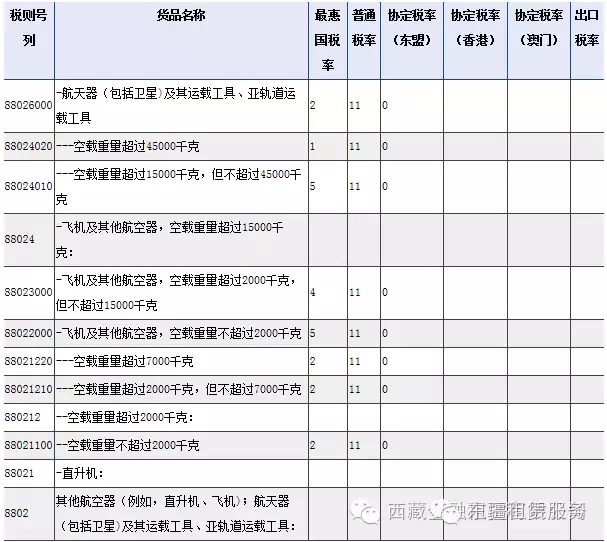

我國對大飛機的進口實行鼓勵政策,空載重量在45噸以上的大飛機適用1%的優惠稅率。詳見以下海關總署網站截圖:

來源:海關總署網站

2、增值稅

目前租賃公司進口空載重量在25噸以上的飛機按照5%的稅率繳納進口環節增值稅。相關政策文件如下:

根據財關稅[2013]53號文《關于調整進口飛機有關增值稅政策的通知》,經國務院批準,自2013年8月30日起,對按此前規定所有減按4%征收進口環節增值稅的空載重量在25噸以上的進口飛機,調整為按5%征收進口環節增值稅。同時,停止執行《財政部、國家稅務總局關于調整國內航空公司進口飛機有關增值稅政策的通知》(財關稅[2004]43號)。

另根據財關稅[2014]16號文家稅務總局《關于租賃企業進口飛機有關稅收政策的通知》,經國務院批準,自2014年1月1日起,租賃企業一般貿易項下進口飛機并租給國內航空公司使用的,享受與國內航空公司進口飛機同等稅收優惠政策,即進口空載重量在25噸以上的飛機減按5%征收進口環節增值稅。自2014年1月1日以來,對已按17%稅率征收進口環節增值稅的上述飛機,超出5%稅率的已征稅款,尚未申報增值稅進項稅額抵扣的,可以退還。租賃企業申請退稅時,應附送主管稅務機關出具的進口飛機所繳納增值稅未抵扣證明。

海關特殊監管區域內租賃企業從境外購買并租給國內航空公司使用的、空載重量在25噸以上、不能實際入區的飛機,不實施進口保稅政策,減按5%征收進口環節增值稅。

3、印花稅

根據財稅[2014]18號《關于飛機租賃企業有關印花稅政策的通知》,為落實《國務院辦公廳關于加快飛機租賃業發展的意見》(國辦發〔2013〕108號)的有關精神,促進飛機租賃業健康發展,自2014年1月1日起至2018年12月31日止,暫免征收飛機租賃企業購機環節購銷合同印花稅。

三 、飛機租賃環節稅費

飛機租賃在租賃環節和一般的融資租賃業務區別不大。如果是直租,需要對租金開具17%的增值稅專用發票,回租則適用6%的增值稅普通發票。直租和回租都可以適用差額征稅政策,但經營租賃不能適用于差額征稅政策,即借款利息和發債利息不得從收到的租金中抵扣。

來源:西藏金租

一、飛機租賃業務模式簡述

在境外愛爾蘭或國內保稅區設立SPV進行飛機租賃的模式的飛機租賃采用的普遍模式。SPV是特殊目的公司,作為出租人向承租人租賃飛機用以運營。

SPV方式起源于愛爾蘭和開曼群島,由于這兩個地區優越的地理條件、較低的稅負和完善的金融服務,飛機租賃貿易逐漸轉移到這里,并發展壯大。愛爾蘭和開曼群島的飛機租賃業務采用的方式多為:每個承租人對應一家SPV公司,在飛機租賃時,降低租賃風險。愛爾蘭的企業所得稅率僅為12.5%,遠低于國內25%的稅率,也沒有飛機租賃環節的流轉稅,同時境外融資成本較境內也低許多,所以愛爾蘭受到眾多飛機租賃公司的青睞。

2009年,我國借鑒國外SPV模式,結合我國自身情況,設立了保稅區和保稅港區,在保稅區和保稅港區內設立SPV公司,通過降低稅收和完善流程的方法,降低飛機租賃的成本,促進飛機租賃業務的快速發展。

飛機租賃業務SPV模式相比傳統租賃模式主要優勢在于遞延納稅和風險隔離。采用傳統飛機租賃方式,關稅和增值稅需要一次繳納,稅金按照飛機購買價格計算,對于當事人來說,一次性付款經濟壓力非常大;SPV模式下可以分期繳納關稅和增值稅,稅金是按照每期飛機租金計算,大大降低了承租人的經濟壓力。在風險隔離方面,針對每架飛機單獨設立SPV,可以避免因為一架飛機的風險影響到整個租賃公司的經營。另外,對于設立在保稅區的SPV公司來說,還可以享受國家各項的優惠政策,比如稅收減免、稅收返還等,有利于減輕SPV公司的稅收負擔。

二 、飛機進口環節稅費

飛機進口環節涉及到關稅、增值稅、印花稅等稅種。

1、關稅

我國對大飛機的進口實行鼓勵政策,空載重量在45噸以上的大飛機適用1%的優惠稅率。詳見以下海關總署網站截圖:

來源:海關總署網站

2、增值稅

目前租賃公司進口空載重量在25噸以上的飛機按照5%的稅率繳納進口環節增值稅。相關政策文件如下:

根據財關稅[2013]53號文《關于調整進口飛機有關增值稅政策的通知》,經國務院批準,自2013年8月30日起,對按此前規定所有減按4%征收進口環節增值稅的空載重量在25噸以上的進口飛機,調整為按5%征收進口環節增值稅。同時,停止執行《財政部、國家稅務總局關于調整國內航空公司進口飛機有關增值稅政策的通知》(財關稅[2004]43號)。

另根據財關稅[2014]16號文家稅務總局《關于租賃企業進口飛機有關稅收政策的通知》,經國務院批準,自2014年1月1日起,租賃企業一般貿易項下進口飛機并租給國內航空公司使用的,享受與國內航空公司進口飛機同等稅收優惠政策,即進口空載重量在25噸以上的飛機減按5%征收進口環節增值稅。自2014年1月1日以來,對已按17%稅率征收進口環節增值稅的上述飛機,超出5%稅率的已征稅款,尚未申報增值稅進項稅額抵扣的,可以退還。租賃企業申請退稅時,應附送主管稅務機關出具的進口飛機所繳納增值稅未抵扣證明。

海關特殊監管區域內租賃企業從境外購買并租給國內航空公司使用的、空載重量在25噸以上、不能實際入區的飛機,不實施進口保稅政策,減按5%征收進口環節增值稅。

3、印花稅

根據財稅[2014]18號《關于飛機租賃企業有關印花稅政策的通知》,為落實《國務院辦公廳關于加快飛機租賃業發展的意見》(國辦發〔2013〕108號)的有關精神,促進飛機租賃業健康發展,自2014年1月1日起至2018年12月31日止,暫免征收飛機租賃企業購機環節購銷合同印花稅。

三 、飛機租賃環節稅費

飛機租賃在租賃環節和一般的融資租賃業務區別不大。如果是直租,需要對租金開具17%的增值稅專用發票,回租則適用6%的增值稅普通發票。直租和回租都可以適用差額征稅政策,但經營租賃不能適用于差額征稅政策,即借款利息和發債利息不得從收到的租金中抵扣。

來源:西藏金租

上一篇:融資租賃合同的設計說明及完善

下一篇:融資租賃創新 “新”在哪里?

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!