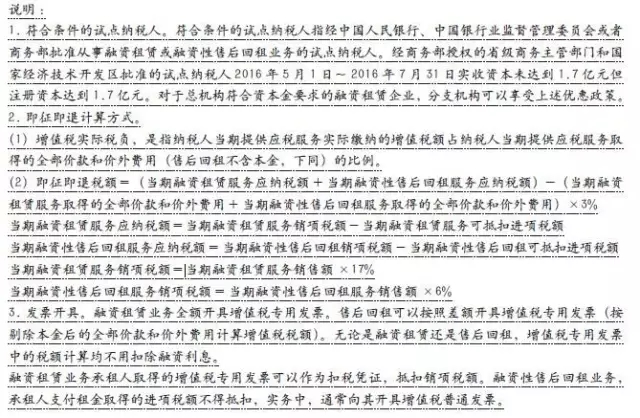

融資租賃業務需關注的增值稅政策問題

融資租賃服務,是指具有融資性質和所有權轉移特點的租賃活動,即出租人根據承租人所要求的規格、型號、性能等條件購入有形動產或者不動產租賃給承租人,合同期內租賃物所有權屬于出租人,承租人只擁有使用權,合同期滿付清租金后,承租人有權按照殘值購入租賃物,以擁有其所有權。營改增之后,融資租賃業務的范圍由有形動產擴至不動產,筆者依據《企業會計準則第21 號——租賃》《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅[2016]36 號)及相關規定,對融資租賃業務增值稅政策作簡要分析。

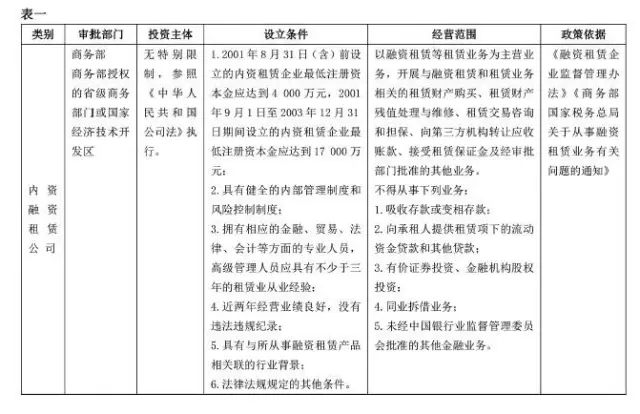

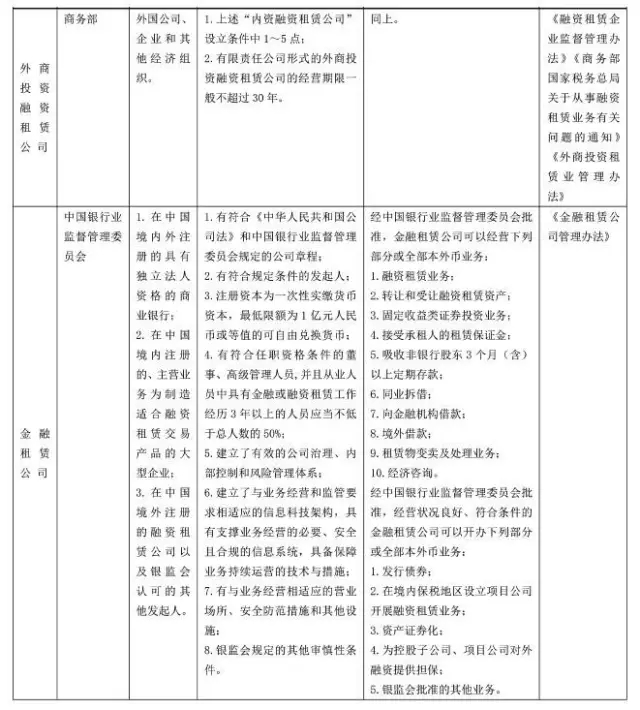

(一)融資租賃公司的類型

在我國境內開展融資租賃業務的主體主要有內資融資租賃公司、外商投資融資租賃公司、金融租賃公司,三者的成立要件與業務范圍有所區別(見表一)。

(二)融資租賃業務的形式

實務中,融資租賃業務包含多種形式,常見形式如下:

直接租賃(直租):租賃公司用自有資金、銀行貸款或招股等方式,在國際或國內金融市場上籌集資金,向設備制造廠家購進用戶所需設備,然后再租給承租企業使用。

售后回租:承租方以融資為目的,將資產出售給從事融資性售后回租業務的企業后,從事融資性售后回租業務的企業將該資產出租給承租方的業務活動。

轉租賃(轉租):以同一物件為標的物的多次融資租賃業務。在轉租賃業務中,上一租賃合同的承租人同時是下一租賃合同的出租人,稱為轉租人。轉租人從其他出租人處租入租賃物件再轉租給第三人,轉租人以收取租金差價為目的。

委托租賃:出租人接受委托人的資金或租賃標的物,根據委托人的書面委托,向委托人指定的承租人辦理融資租賃業務。在租賃期內,租賃標的物的所有權歸委托人,出租人只收取手續費,不承擔風險。

杠桿租賃:出租人以一部分自有資金以及貸款資金購買租賃物,并出租給承租人,出租人同時是借款人。

聯合租賃:多家有融資租賃資質的租賃公司對同一個融資租賃項目提供租賃融資,并以一家租賃公司的名義作為出租人。

(三)融資租賃與其他相關業務的比較

1. 融資租賃與經營租賃。對于前者,無論租賃標的物最終的所有權是否轉移給承租人,承租人支付的租金基本涵蓋租賃物的全部價值,體現的是融資性。后者是指在約定時間內,將租賃標的物轉讓他人使用,且標的物所有權不變更的業務活動,僅是一定期間內標的物使用權的轉讓。

2. 融資租賃與分期收款銷售貨物。兩者在款項支付上有一定的相似性,但融資租賃業務在租賃期內,標的物所有權為出租人所有。對于分期收款業務,分期付款期間,標的物所有權歸買受人所有。

3. 融資租賃與抵押貸款。兩者的共性是都有融資性質,區別在于標的物所有權的歸屬,融資租賃標的物所有權在出租人(即資金融出方),抵押貸款標的物的所有權在資金融入方。

4. 融資租賃保理業務。可以理解為融資租賃出租方將未到期債權轉讓給保理商,以提前獲得資金的一種融資行為。

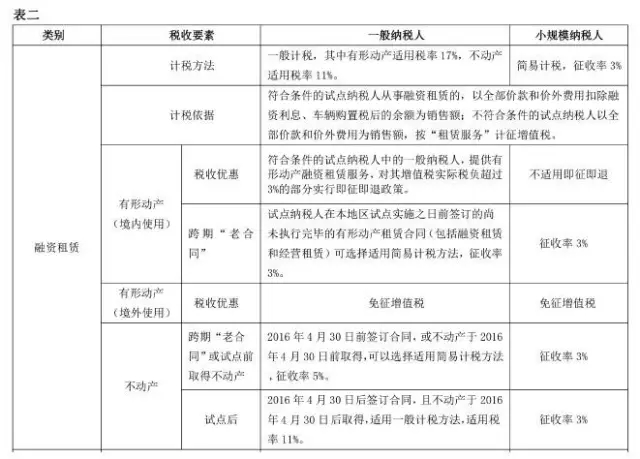

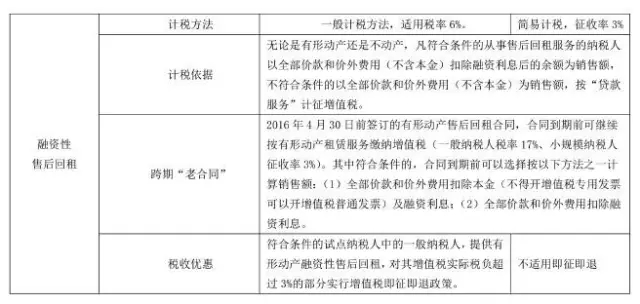

財稅[2016]36 號文件中的融資租賃指的是直租業務,無論是有形動產還是不動產直租,均按“租賃服務”繳納增值稅。對于融資性售后回租業務,無論是有形動產還是不動產,均按照“貸款服務”繳納增值稅。具體政策適用如表二所示。

(一)融資租賃資產證券化的增值稅處理

融資租賃資產證券化是當下的熱點問題,融資租賃企業(出租人)將其對承租人的應收債權打包為基礎資產,委托證券公司或基金子公司發行資產支持證券以提前回籠資金,資產支持專項計劃設立之后,承租人便向專項計劃按期支付租金,專項計劃根據約定的期限向投資人分配收益。

在上述業務模式中,雖然出租人將既有債權(應收租金)轉讓給專項計劃并通知承租人,但是,當承租人未能履行租金償還義務時,租賃公司仍對專項計劃負有償債義務。其實質是租賃公司以應收債權作為保證,通過專項計劃向投資人融資。

《國家稅務總局關于營業稅改征增值稅試點期間有關增值稅問題的公告》(國家稅務總局公告2015 年第90號)第四條規定:“提供有形動產融資租賃服務的納稅人,以保理方式將融資租賃合同項下未到期應收租金的債權轉讓給銀行等金融機構,不改變其與承租方之間的融資租賃關系,應繼續按照現行規定繳納增值稅,并向承租方開具發票。”

融資租賃資產證券化的原理與融資租賃保理業務類似,實務中可參照執行。

(二)委托租賃業務的增值稅處理

融資租賃業務形式多樣,上表僅描述了直租與售后回租兩種形式,對于其他未規定的融資租賃業務,需根據業務實質進行分析判斷。例如,對于前文提到的委托租賃業務,區別下列情形處理:

1. 租賃期滿,標的物所有權歸承租人的:委托人按銷售貨物或不動產繳納增值稅,并向融資租賃公司(出租人)開具增值稅專用發票,融資租賃公司一般納稅人取得增值稅專用發票作進項稅額抵扣,同時就向承租人取得的全部價款與價外費用按“融資租賃服務”計算繳納增值稅。

2. 租賃期滿,標的物所有權歸委托人的:委托人按“經營租賃服務”計算繳納增值稅,出租人也按經營租賃服務(轉租)計算繳納增值稅。

(三)其他稅收優惠

1. 信達、華融、長城、東方資產管理公司在收購、承接和處置不良資產過程中,對接受相關國有銀行的不良債權,借款方以貨物、不動產等抵充貸款本息的,免征上述資產管理公司利用該貨物、不動產從事融資租賃業務應繳納的增值稅。

2.《財政部 國家稅務總局關于跨境設備租賃合同繼續實行過渡性營業稅免稅政策的通知》(財稅[2011]48 號)規定,對于2008 年12 月31 日以前簽訂并在此前尚未執行完畢的境外向境內出租設備合同,即跨境租賃設備租賃老合同(包括融資租賃與經營租賃),自2010 年1 月1 日起至合同到期日,對境外單位或個人執行跨境設備租賃老合同取得的租金收入,免征營業稅。營改增后,境外單位或個人就尚未執行完畢的跨境設備租賃老合同取得的租金收入,應繼續免征增值稅。

來源:中國稅務網

1

融資租賃的基礎概念

融資租賃的基礎概念

(一)融資租賃公司的類型

在我國境內開展融資租賃業務的主體主要有內資融資租賃公司、外商投資融資租賃公司、金融租賃公司,三者的成立要件與業務范圍有所區別(見表一)。

(二)融資租賃業務的形式

實務中,融資租賃業務包含多種形式,常見形式如下:

直接租賃(直租):租賃公司用自有資金、銀行貸款或招股等方式,在國際或國內金融市場上籌集資金,向設備制造廠家購進用戶所需設備,然后再租給承租企業使用。

售后回租:承租方以融資為目的,將資產出售給從事融資性售后回租業務的企業后,從事融資性售后回租業務的企業將該資產出租給承租方的業務活動。

轉租賃(轉租):以同一物件為標的物的多次融資租賃業務。在轉租賃業務中,上一租賃合同的承租人同時是下一租賃合同的出租人,稱為轉租人。轉租人從其他出租人處租入租賃物件再轉租給第三人,轉租人以收取租金差價為目的。

委托租賃:出租人接受委托人的資金或租賃標的物,根據委托人的書面委托,向委托人指定的承租人辦理融資租賃業務。在租賃期內,租賃標的物的所有權歸委托人,出租人只收取手續費,不承擔風險。

杠桿租賃:出租人以一部分自有資金以及貸款資金購買租賃物,并出租給承租人,出租人同時是借款人。

聯合租賃:多家有融資租賃資質的租賃公司對同一個融資租賃項目提供租賃融資,并以一家租賃公司的名義作為出租人。

(三)融資租賃與其他相關業務的比較

1. 融資租賃與經營租賃。對于前者,無論租賃標的物最終的所有權是否轉移給承租人,承租人支付的租金基本涵蓋租賃物的全部價值,體現的是融資性。后者是指在約定時間內,將租賃標的物轉讓他人使用,且標的物所有權不變更的業務活動,僅是一定期間內標的物使用權的轉讓。

2. 融資租賃與分期收款銷售貨物。兩者在款項支付上有一定的相似性,但融資租賃業務在租賃期內,標的物所有權為出租人所有。對于分期收款業務,分期付款期間,標的物所有權歸買受人所有。

3. 融資租賃與抵押貸款。兩者的共性是都有融資性質,區別在于標的物所有權的歸屬,融資租賃標的物所有權在出租人(即資金融出方),抵押貸款標的物的所有權在資金融入方。

4. 融資租賃保理業務。可以理解為融資租賃出租方將未到期債權轉讓給保理商,以提前獲得資金的一種融資行為。

2

融資租賃與售后回租的增值稅政策比較

融資租賃與售后回租的增值稅政策比較

財稅[2016]36 號文件中的融資租賃指的是直租業務,無論是有形動產還是不動產直租,均按“租賃服務”繳納增值稅。對于融資性售后回租業務,無論是有形動產還是不動產,均按照“貸款服務”繳納增值稅。具體政策適用如表二所示。

3

其他注意事項

其他注意事項

(一)融資租賃資產證券化的增值稅處理

融資租賃資產證券化是當下的熱點問題,融資租賃企業(出租人)將其對承租人的應收債權打包為基礎資產,委托證券公司或基金子公司發行資產支持證券以提前回籠資金,資產支持專項計劃設立之后,承租人便向專項計劃按期支付租金,專項計劃根據約定的期限向投資人分配收益。

在上述業務模式中,雖然出租人將既有債權(應收租金)轉讓給專項計劃并通知承租人,但是,當承租人未能履行租金償還義務時,租賃公司仍對專項計劃負有償債義務。其實質是租賃公司以應收債權作為保證,通過專項計劃向投資人融資。

《國家稅務總局關于營業稅改征增值稅試點期間有關增值稅問題的公告》(國家稅務總局公告2015 年第90號)第四條規定:“提供有形動產融資租賃服務的納稅人,以保理方式將融資租賃合同項下未到期應收租金的債權轉讓給銀行等金融機構,不改變其與承租方之間的融資租賃關系,應繼續按照現行規定繳納增值稅,并向承租方開具發票。”

融資租賃資產證券化的原理與融資租賃保理業務類似,實務中可參照執行。

(二)委托租賃業務的增值稅處理

融資租賃業務形式多樣,上表僅描述了直租與售后回租兩種形式,對于其他未規定的融資租賃業務,需根據業務實質進行分析判斷。例如,對于前文提到的委托租賃業務,區別下列情形處理:

1. 租賃期滿,標的物所有權歸承租人的:委托人按銷售貨物或不動產繳納增值稅,并向融資租賃公司(出租人)開具增值稅專用發票,融資租賃公司一般納稅人取得增值稅專用發票作進項稅額抵扣,同時就向承租人取得的全部價款與價外費用按“融資租賃服務”計算繳納增值稅。

2. 租賃期滿,標的物所有權歸委托人的:委托人按“經營租賃服務”計算繳納增值稅,出租人也按經營租賃服務(轉租)計算繳納增值稅。

(三)其他稅收優惠

1. 信達、華融、長城、東方資產管理公司在收購、承接和處置不良資產過程中,對接受相關國有銀行的不良債權,借款方以貨物、不動產等抵充貸款本息的,免征上述資產管理公司利用該貨物、不動產從事融資租賃業務應繳納的增值稅。

2.《財政部 國家稅務總局關于跨境設備租賃合同繼續實行過渡性營業稅免稅政策的通知》(財稅[2011]48 號)規定,對于2008 年12 月31 日以前簽訂并在此前尚未執行完畢的境外向境內出租設備合同,即跨境租賃設備租賃老合同(包括融資租賃與經營租賃),自2010 年1 月1 日起至合同到期日,對境外單位或個人執行跨境設備租賃老合同取得的租金收入,免征營業稅。營改增后,境外單位或個人就尚未執行完畢的跨境設備租賃老合同取得的租金收入,應繼續免征增值稅。

來源:中國稅務網

上一篇:看招銀金融租賃是如何戰略布局?

下一篇:嚴查地方變相舉債 融資租賃項目或縮水

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!