現金流量在融資租賃會計處理中的巧妙運用(收藏)

融資租賃業務從租賃期開始日到租賃期屆滿日周期長,涉及到的價值概念數量多且復雜,融資租賃的核心問題是租賃期開始日的業務處理、未確認融資費用的分攤、未實現融資收益的分攤。為了使承租人和出租人融資租賃會計處理變得簡單化、整體化、系統化,文章巧妙運用了現金流量,把現金流入、現金流出反映在時間軸上,借助現金流量圖來進行承租人、出租人的業務處理。

融資租賃涉及到承租人和出租人雙方的業務處理,從時間上看,業務從租賃期開始日到租賃期屆滿日,涉及到的主要價值概念繁多,業務處理復雜,這些業務的核心集中在租賃期開始日的業務處理以及承租人未確認融資費用的分攤、出租人未實現融資收益的分攤。那么,眾多價值概念能否用簡單的方法進行系統化、一體化呢?

在此,可以引入資金時間價值中的現金流入、現金流出、現金凈流量,作出承租人、出租人的現金流量圖,通過此圖就可以輕松進行融資租賃的會計處理。本文重點分析租賃期開始日的業務處理以及承租人未確認融資費用的分攤、出租人未實現融資收益的分攤。

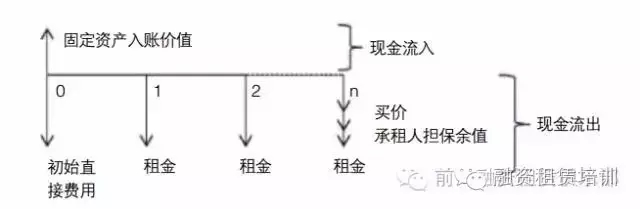

現金流量在承租人融資租賃會計處理中的巧妙運用承租人融資租賃業務從租賃開始日到租賃期屆滿日結束,現主要以現金流量進行租賃期開始日的業務處理以及未確認融資費用的分攤。(一)租賃期開始日的會計處理承租人現金流量圖如圖1所示。

圖1,承租人現金流量圖

圖1中0點代表租賃期開始日,1點代表租賃期的第一期,2點代表租賃期的第二期,n點代表租賃期屆滿日;時間軸的上方為固定資產的入賬價值,代表承租人的現金流入,時間軸的下方為初始直接費用、租金、承租人的擔保余值、買價代表承租人的現金流出。

固定資產的入賬價值為:(租金+買價+承租人的擔保余值+初始直接費用)的現值與固定資產公允價值+初始直接費用二者較小者,也就是(最低租賃付款額+初始直接費用)的現值與固定資產公允價值+初始直接費用二者較小者。現金流出與現金流入的差額作為承租人的未確認融資費用。由此可以得到承租人租賃期開始日的會計分錄如下:

未確認融資費用的分攤未確認融資費用的分攤主要涉及兩個問題:

(1)未確認融資費用分攤率;

(2)未確認融資費用分攤表。

1.未確認融資費用分攤率——分攤率滿足的理論基礎:現金流出的現值=現金流入,即(租金+買價+承租人擔保余值+初始直接費用)的現值=固定資產入賬價值。如果固定資產入賬價值以(最低租賃付款額+初始直接費用)的現值入賬,則分攤率即為計算現值的折現率;如果固定資產入賬價值以固定資產公允價值+初始直接費用入賬,則需要重新計算分攤率,分攤率的計算如下:(租金+買價+承租人擔保余值+初始直接費用)的現值=固定資產公允價值+初始直接費用。

2.未確認融資費用分攤表——未確認融資費用的分攤關鍵要解決下述問題:

(1)未確認融資費用的合計數為租賃期開始日的入賬價值;

(2)應付本金在租賃期開始日的金額為租賃期開始日的現金凈流量,即現金流入(固定資產的入賬價值)-現金流出(初始直接費用),現金流量圖如圖1所示;

(3)應付本金在租賃期屆滿日的余額為現金流量中的終值,即承租人的擔保余值、買價;

(4)最后一期的融資費用需要處理尾差,倒擠得到實際攤銷額,保證整個租賃期分攤的融資費用合計數為租賃期開始日未確認融資費用的入賬價值。承租人租賃期完整的業務有支付租金、計提固定資產折舊、未確認融資費用的分攤、支付或有租金、支付履約成本,其中前三項為承租人必做的業務,后兩項為或有事項,根據實際情況進行業務處理。

租賃期屆滿日,承租人對該項資產的處理有三種情況:

(1)續租租賃資產,無相關分錄。

(2)退還租賃資產,會計分錄一般應為:借:長期應付款——應付融資租賃款、累計折舊,貸:固定資產——融資租入固定資產。

(3)留購租賃資產,會計分錄為:借:長期應付款——應付融資租賃款,貸:銀行存款;借:固定資產——自有固定資產,貸:固定資產——融資租入固定資產。隨著租賃業務的結束,租賃期開始日固定資產的現金流入、長期應付款的現金流出、現金流出與現金流入差額確定的未確認融資費用余額都為零。

(三)案例解析例

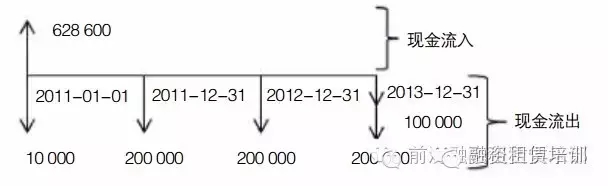

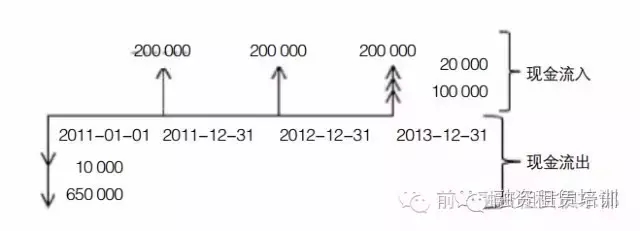

1:2010年12月1日A公司與B公司簽訂了一份租賃合同,合同主要條款如下:A公司租賃B公司的程控設備;租賃期為2011年1月1日至2013年12月31日,共3年;租金支付方式為每年末支付租金200000元;租賃期屆滿時程控設備的估計余值為120000元,其中由A公司擔保的余值為100000元;未擔保余值為20000元;A公司發生初始直接費用10000元;該程控設備租賃期開始日的公允價值為650000元;租賃合同規定的利率為6%(年利率);2013年12月31日,A公司將該程控設備交回B公司;A公司按實際利率法按年攤銷未確認融資費用。(P/A,6%,3)=2.673,(P/F,6%,3)=0.84。分析:(最低租賃付款額+初始直接費用)的現值=200000×(P/A,6%,3)+100000×(P/F,6%,3)+10000=628600(元);公允價值+初始直接費用=650000+10000=660000元,所以固定資產以628600元入賬。A公司現金流量圖如圖2所示。

圖2,A公司現金流量圖

租賃期開始日的會計分錄借:

固定資產——融資租入固定資產628600

未確認融資費用——81400

貸:長期應付款——應付融資租賃款700000

銀行存款——10000

2.未確認融資費用的分攤(見表1)

現金流量在出租人融資租賃會計處理中的巧妙運用出租人融資租賃業務從租賃開始日到租賃期屆滿日結束,現主要以現金流量進行租賃期開始日的業務處理以及未實現融資收益的分攤。

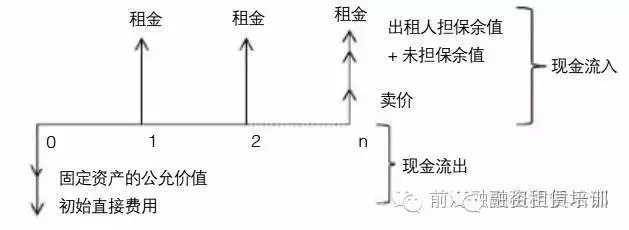

(一)租賃期開始日的會計處理出租人現金流量圖如圖3所示。

圖3,出租人現金流量圖

圖3中0點代表租賃期開始日,1點代表租賃期的第一期,2點代表租賃期的第二期,n點代表租賃期屆滿日;時間軸的上方為租金、出租人的擔保余值、未擔保余值、賣價代表出租人的現金流入,時間軸的下方為固定資產的公允價值和初始直接費用代表出租人的現金流出。現金流出與現金流入的差額作為出租人的未實現融資收益。由此可以得到出租人租賃期開始日的會計分錄如下:

未實現融資收益的分攤未實現融資收益的分攤主要涉及兩個問題:

(1)未實現融資收益分攤率;

(2)未實現融資收益分攤表。

1.未實現融資收益分攤率——分攤率滿足的理論基礎:現金流入的現值=現金流出,即(租金+賣價+出租人擔保余值+未擔保余值)的現值=固定資產公允價值+初始直接費用,該利率就是出租人租賃內涵利率,也是未實現融資收益的分攤率。

2.未實現融資收益分攤表——未實現融資收益的分攤關鍵要解決下述問題:

(1)未實現融資收益的合計數為租賃期開始日的入賬價值;

(2)租賃投資凈額在租賃期開始日的金額為租賃期開始日的現金凈流量的負數,即現金流出(固定資產公允價值+初始直接費用),現金流量圖如圖3所示;

(3)租賃投資凈額在租賃期屆滿日的余額為現金流量中的終值,即出租人的擔保余值、未擔保余值、賣價;

(4)最后一期的融資收益需要處理尾差,倒擠得到實際攤銷額,保證整個租賃期分攤的融資收益合計數為租賃期開始日未實現融資收益的入賬價值。出租人租賃期完整的業務有收取租金、未實現融資收益的分攤、收取或有租金,其中前兩項為出租人必做的業務,第三項為或有事項,根據實際情況進行業務處理。

租賃期屆滿日,出租人對該項資產的處理有三種情況:

(1)續租租賃資產,無相關分錄;

(2)收回租賃資產,會計分錄一般應為:借:融資租賃資產,貸:長期應收款,未擔保余值;

(3)承租人留購租賃資產,會計分錄為:借:銀行存款,貸:長期應收款。隨著租賃業務的結束,租賃期開始日固定資產的現金流出、長期應收款、未擔保余值的現金流入、現金流入與現金流出差額確定的未實現融資收益余額都為零。

案例解析例2:

接例1,B公司發生初始直接費用10000元。(P/A,5%,3)=2.7232,(P/F,5%,3)=0.8638,(P/A,4%,3)=2.7751,(P/F,4%,3)=0.8890。B公司現金流量圖見圖4。

圖4,B公司現金流量圖

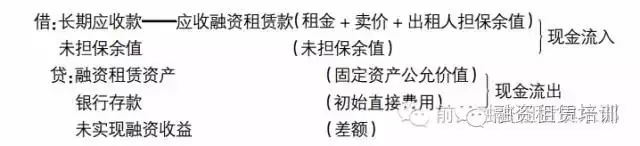

租賃期開始日的會計分錄借:長期應收款——應收融資租賃款700000未擔保余值20000貸:融資租賃資產650000銀行存款10000未實現融資收益600002.未實現融資收益的分攤(見表2)現金流入的現值=現金流出,得出如下等式:200000×(P/A,r,3)+120000×(P/F,r,3)=650000+10000租賃內涵利率為:r=4.13%。

結語

對于融資租賃業務,只要做出租賃雙方的現金流量圖,不管是承租人還是出租人租賃期開始日的業務,會計分錄的借貸方一方為現金流入、一方為現金流出,其差額即為未確認融資費用或者未實現融資收益,輕松地進行租賃期開始日的業務處理;同時,根據租賃期開始日現金流入的現值=現金流出的現值,得到未確認融資費用或者未實現融資收益的分攤率。這兩個核心問題解決了,融資租賃的其他業務做起來就得心應手了。

來源:會計之友2016年第12期,作者-鄭州成功財經學院 張衛麗等

融資租賃涉及到承租人和出租人雙方的業務處理,從時間上看,業務從租賃期開始日到租賃期屆滿日,涉及到的主要價值概念繁多,業務處理復雜,這些業務的核心集中在租賃期開始日的業務處理以及承租人未確認融資費用的分攤、出租人未實現融資收益的分攤。那么,眾多價值概念能否用簡單的方法進行系統化、一體化呢?

在此,可以引入資金時間價值中的現金流入、現金流出、現金凈流量,作出承租人、出租人的現金流量圖,通過此圖就可以輕松進行融資租賃的會計處理。本文重點分析租賃期開始日的業務處理以及承租人未確認融資費用的分攤、出租人未實現融資收益的分攤。

現金流量在承租人融資租賃會計處理中的巧妙運用承租人融資租賃業務從租賃開始日到租賃期屆滿日結束,現主要以現金流量進行租賃期開始日的業務處理以及未確認融資費用的分攤。(一)租賃期開始日的會計處理承租人現金流量圖如圖1所示。

圖1,承租人現金流量圖

圖1中0點代表租賃期開始日,1點代表租賃期的第一期,2點代表租賃期的第二期,n點代表租賃期屆滿日;時間軸的上方為固定資產的入賬價值,代表承租人的現金流入,時間軸的下方為初始直接費用、租金、承租人的擔保余值、買價代表承租人的現金流出。

固定資產的入賬價值為:(租金+買價+承租人的擔保余值+初始直接費用)的現值與固定資產公允價值+初始直接費用二者較小者,也就是(最低租賃付款額+初始直接費用)的現值與固定資產公允價值+初始直接費用二者較小者。現金流出與現金流入的差額作為承租人的未確認融資費用。由此可以得到承租人租賃期開始日的會計分錄如下:

未確認融資費用的分攤未確認融資費用的分攤主要涉及兩個問題:

(1)未確認融資費用分攤率;

(2)未確認融資費用分攤表。

1.未確認融資費用分攤率——分攤率滿足的理論基礎:現金流出的現值=現金流入,即(租金+買價+承租人擔保余值+初始直接費用)的現值=固定資產入賬價值。如果固定資產入賬價值以(最低租賃付款額+初始直接費用)的現值入賬,則分攤率即為計算現值的折現率;如果固定資產入賬價值以固定資產公允價值+初始直接費用入賬,則需要重新計算分攤率,分攤率的計算如下:(租金+買價+承租人擔保余值+初始直接費用)的現值=固定資產公允價值+初始直接費用。

2.未確認融資費用分攤表——未確認融資費用的分攤關鍵要解決下述問題:

(1)未確認融資費用的合計數為租賃期開始日的入賬價值;

(2)應付本金在租賃期開始日的金額為租賃期開始日的現金凈流量,即現金流入(固定資產的入賬價值)-現金流出(初始直接費用),現金流量圖如圖1所示;

(3)應付本金在租賃期屆滿日的余額為現金流量中的終值,即承租人的擔保余值、買價;

(4)最后一期的融資費用需要處理尾差,倒擠得到實際攤銷額,保證整個租賃期分攤的融資費用合計數為租賃期開始日未確認融資費用的入賬價值。承租人租賃期完整的業務有支付租金、計提固定資產折舊、未確認融資費用的分攤、支付或有租金、支付履約成本,其中前三項為承租人必做的業務,后兩項為或有事項,根據實際情況進行業務處理。

租賃期屆滿日,承租人對該項資產的處理有三種情況:

(1)續租租賃資產,無相關分錄。

(2)退還租賃資產,會計分錄一般應為:借:長期應付款——應付融資租賃款、累計折舊,貸:固定資產——融資租入固定資產。

(3)留購租賃資產,會計分錄為:借:長期應付款——應付融資租賃款,貸:銀行存款;借:固定資產——自有固定資產,貸:固定資產——融資租入固定資產。隨著租賃業務的結束,租賃期開始日固定資產的現金流入、長期應付款的現金流出、現金流出與現金流入差額確定的未確認融資費用余額都為零。

(三)案例解析例

1:2010年12月1日A公司與B公司簽訂了一份租賃合同,合同主要條款如下:A公司租賃B公司的程控設備;租賃期為2011年1月1日至2013年12月31日,共3年;租金支付方式為每年末支付租金200000元;租賃期屆滿時程控設備的估計余值為120000元,其中由A公司擔保的余值為100000元;未擔保余值為20000元;A公司發生初始直接費用10000元;該程控設備租賃期開始日的公允價值為650000元;租賃合同規定的利率為6%(年利率);2013年12月31日,A公司將該程控設備交回B公司;A公司按實際利率法按年攤銷未確認融資費用。(P/A,6%,3)=2.673,(P/F,6%,3)=0.84。分析:(最低租賃付款額+初始直接費用)的現值=200000×(P/A,6%,3)+100000×(P/F,6%,3)+10000=628600(元);公允價值+初始直接費用=650000+10000=660000元,所以固定資產以628600元入賬。A公司現金流量圖如圖2所示。

圖2,A公司現金流量圖

租賃期開始日的會計分錄借:

固定資產——融資租入固定資產628600

未確認融資費用——81400

貸:長期應付款——應付融資租賃款700000

銀行存款——10000

2.未確認融資費用的分攤(見表1)

現金流量在出租人融資租賃會計處理中的巧妙運用出租人融資租賃業務從租賃開始日到租賃期屆滿日結束,現主要以現金流量進行租賃期開始日的業務處理以及未實現融資收益的分攤。

(一)租賃期開始日的會計處理出租人現金流量圖如圖3所示。

圖3,出租人現金流量圖

圖3中0點代表租賃期開始日,1點代表租賃期的第一期,2點代表租賃期的第二期,n點代表租賃期屆滿日;時間軸的上方為租金、出租人的擔保余值、未擔保余值、賣價代表出租人的現金流入,時間軸的下方為固定資產的公允價值和初始直接費用代表出租人的現金流出。現金流出與現金流入的差額作為出租人的未實現融資收益。由此可以得到出租人租賃期開始日的會計分錄如下:

未實現融資收益的分攤未實現融資收益的分攤主要涉及兩個問題:

(1)未實現融資收益分攤率;

(2)未實現融資收益分攤表。

1.未實現融資收益分攤率——分攤率滿足的理論基礎:現金流入的現值=現金流出,即(租金+賣價+出租人擔保余值+未擔保余值)的現值=固定資產公允價值+初始直接費用,該利率就是出租人租賃內涵利率,也是未實現融資收益的分攤率。

2.未實現融資收益分攤表——未實現融資收益的分攤關鍵要解決下述問題:

(1)未實現融資收益的合計數為租賃期開始日的入賬價值;

(2)租賃投資凈額在租賃期開始日的金額為租賃期開始日的現金凈流量的負數,即現金流出(固定資產公允價值+初始直接費用),現金流量圖如圖3所示;

(3)租賃投資凈額在租賃期屆滿日的余額為現金流量中的終值,即出租人的擔保余值、未擔保余值、賣價;

(4)最后一期的融資收益需要處理尾差,倒擠得到實際攤銷額,保證整個租賃期分攤的融資收益合計數為租賃期開始日未實現融資收益的入賬價值。出租人租賃期完整的業務有收取租金、未實現融資收益的分攤、收取或有租金,其中前兩項為出租人必做的業務,第三項為或有事項,根據實際情況進行業務處理。

租賃期屆滿日,出租人對該項資產的處理有三種情況:

(1)續租租賃資產,無相關分錄;

(2)收回租賃資產,會計分錄一般應為:借:融資租賃資產,貸:長期應收款,未擔保余值;

(3)承租人留購租賃資產,會計分錄為:借:銀行存款,貸:長期應收款。隨著租賃業務的結束,租賃期開始日固定資產的現金流出、長期應收款、未擔保余值的現金流入、現金流入與現金流出差額確定的未實現融資收益余額都為零。

案例解析例2:

接例1,B公司發生初始直接費用10000元。(P/A,5%,3)=2.7232,(P/F,5%,3)=0.8638,(P/A,4%,3)=2.7751,(P/F,4%,3)=0.8890。B公司現金流量圖見圖4。

圖4,B公司現金流量圖

租賃期開始日的會計分錄借:長期應收款——應收融資租賃款700000未擔保余值20000貸:融資租賃資產650000銀行存款10000未實現融資收益600002.未實現融資收益的分攤(見表2)現金流入的現值=現金流出,得出如下等式:200000×(P/A,r,3)+120000×(P/F,r,3)=650000+10000租賃內涵利率為:r=4.13%。

結語

對于融資租賃業務,只要做出租賃雙方的現金流量圖,不管是承租人還是出租人租賃期開始日的業務,會計分錄的借貸方一方為現金流入、一方為現金流出,其差額即為未確認融資費用或者未實現融資收益,輕松地進行租賃期開始日的業務處理;同時,根據租賃期開始日現金流入的現值=現金流出的現值,得到未確認融資費用或者未實現融資收益的分攤率。這兩個核心問題解決了,融資租賃的其他業務做起來就得心應手了。

來源:會計之友2016年第12期,作者-鄭州成功財經學院 張衛麗等

上一篇:河北金租圓桌會之二 | “租+投”業務路徑初探

下一篇:超實用:金融各類計算公式匯總

實務操作

- 又有人要收縮小微廠租,放開回租!

- 租賃民工維起權來可真硬氣!

- 租賃公司業務轉型的思路

- 風險自查!融資租賃糾紛中法院不認可租賃物評估報告是為何?

- 做租賃,就是為了消滅租賃?

- 農機租賃市場龐大卻無從下手

- 干貨丨融資租賃手續費監管規定梳理

- 有些租賃物“不宜”在中登網做登記

- 央企租賃產融結合模式與路徑

- 頭部金租、商租都這么做直租……

政策法規

- 《金融租賃公司管理辦法(征求意見稿)》修訂對照及說明

- 廣州發布《關于大力發展融資租賃支持制造業高質量發展的實施方案》

- 《金融租賃公司管理辦法(征求意見稿)》答記者問

- 重磅!金管總局發布《金融租賃公司管理辦法(征求意見稿)》

- 金租參照執行!《銀行保險機構操作風險管理辦法》修訂發布

- 重磅!發改委發布:直租列入鼓勵類產業目錄。回租不在此列

- 非銀司:建立金融租賃公司業務發展負面清單...

- 重磅!金管總局非銀司:推動啟動融資租賃法立法工作

- 財政部:嚴禁公立醫院舉債購置大型醫用設備;嚴禁舉債建設

- 國務院重磅發布,上海融資租賃上大分!